ЎЎЎЎөг»чІйҝҙЈә2015ДкЧўІб»бјЖКҰЎ¶Л°·ЁЎ·ЧоРВҝјөгҪІҪв»гЧЬ

ЎЎЎЎөЪ¶юХВ ФцЦөЛ°·Ё

ЎЎЎЎөЪТ»ҪЪ ХчЛ°·¶О§ј°ДЙЛ°ТеОсИЛөДДЪИЭ

ЎЎЎЎФцЦөЛ°өДХчЛ°·¶О§өДТ»°г№ж¶Ё

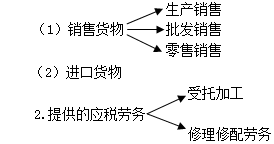

ЎЎЎЎ1.ПъКЫ»тХЯҪшҝЪөД»хОп

ЎЎЎЎ»хОпЈәУРРО¶ҜІъЈ¬ә¬өзБҰЎўИИБҰЎўЖшМеФЪДЪЎЈ

ЎЎЎЎПъКЫ»хОпЈәУРіҘЧӘИГ»хОпөДЛщУРИЁЎЈ

ЎЎЎЎ

ЎЎЎЎІ»ә¬өҘО»»тёцМе№ӨЙМ»§ЖёУГФұ№ӨОӘұҫөҘО»»тХЯ№НЦчМṩөДјУ№ӨЎўРЮЕдАНОсЎЈ

ЎЎЎЎ3.МṩУҰЛ°·юОсЎӘЎӘЎ°УӘёДФцЎұөДУҰЛ°·юОс

ЎЎЎЎКЗЦёВҪВ·ФЛКд·юОсЎўЛ®В·ФЛКд·юОсЎўәҪҝХФЛКд·юОсЎў№ЬөАФЛКд·юОсЎўУКХюЖХұй·юОсЎўУКХюМШКв·юОсЎўЖдЛыУКХю·юОсЎў»щҙЎөзРЕ·юОсЎўФцЦөөзРЕ·юОсЎўСР·ўәНјјКх·юОсЎўРЕПўјјКх·юОсЎўОД»ҜҙҙТв·юОсЎўОпБчёЁЦъ·юОсЎўУРРО¶ҜІъЧвБЮ·юОсЎўјшЦӨЧЙСҜ·юОсЎў№гІҘУ°КУ·юОсЎЈ

ЎЎЎЎЎҫ№йДЙУлМбКҫ1ЎҝУҰЛ°·юОсөД»щұҫҪз¶Ё

ЎЎЎЎ»щұҫРРОӘҪз¶ЁЎӘЎӘУРіҘЎўУӘТөРФ

ЎЎЎЎУРіҘЈ¬КЗЦёИЎөГ»хұТЎў»хОп»тХЯЖдЛыҫӯјГАыТжЎЈ

ЎЎЎЎ·ЗУӘТө»о¶ҜЈ¬КЗЦёЈә(1)·ЗЖуТөРФөҘО»°ҙХХ·ЁВЙәНРРХю·Ё№жөД№ж¶ЁЈ¬ОӘВДРР№ъјТРРХю№ЬАнәН№«№І·юОсЦ°ДЬКХИЎХюё®РФ»щҪр»тХЯРРХюКВТөРФКХ·СөД»о¶ҜЎЈ(2)өҘО»»тХЯёцМе№ӨЙМ»§ЖёУГөДФұ№ӨОӘұҫөҘО»»тХЯ№НЦчМṩУҰЛ°·юОсЎЈ(3)өҘО»»тХЯёцМе№ӨЙМ»§ОӘФұ№ӨМṩУҰЛ°·юОсЎЈ(4)ІЖХюІҝәН№ъјТЛ°ОсЧЬҫЦ№ж¶ЁөДЖдЛыЗйРОЎЈ

ЎЎЎЎөШУтҪз¶ЁЎӘЎӘҫіДЪМṩУҰЛ°·юОс

ЎЎЎЎФЪҫіДЪМṩУҰЛ°·юОсЈ¬КЗЦёУҰЛ°·юОсМṩ·Ҫ»тХЯҪУКЬ·ҪФЪҫіДЪЎЈ

ЎЎЎЎПВБРЗйРОІ»КфУЪФЪҫіДЪМṩУҰЛ°·юОсЈә(1)ҫіНвөҘО»»тХЯёцИЛПтҫіДЪөҘО»»тХЯёцИЛМṩНкИ«ФЪҫіНвПы·СөДУҰЛ°·юОсЎЈ(2)ҫіНвөҘО»»тХЯёцИЛПтҫіДЪөҘО»»тХЯёцИЛіцЧвНкИ«ФЪҫіНвК№УГөДУРРО¶ҜІъЎЈ(3)ІЖХюІҝәН№ъјТЛ°ОсЧЬҫЦ№ж¶ЁөДЖдЛыЗйРОЎЈ

ЎЎЎЎЎҫПа№ШБҙҪУЎҝН»ЖЖ»щұҫРРОӘҪз¶ЁөДУҰЛ°РРОӘЈә

ЎЎЎЎКУН¬ПъКЫ»тКУН¬МṩУҰЛ°·юОсЎӘЎӘОЮіҘЎўУӘТөРФ(P45)

ЎЎЎЎЎҫ№йДЙУлМбКҫ2ЎҝУҰЛ°·юОсөДҫЯМе·¶О§

ЎЎЎЎ1.Ҫ»НЁФЛКд·юОсЈ¬°ьә¬ВҪВ·ФЛКд·юОсЎўЛ®В·ФЛКд·юОсЎўәҪҝХФЛКд·юОсЎў№ЬөАФЛКд·юОсЎЈ

ЎЎЎЎЎҫЧўТв6ёцОКМвЎҝ

ЎЎЎЎ(1)ВҪВ·°ьАЁөШЙПЎўөШПВФЛЛНҝН»хЈ¬°ьАЁМъВ·ФЛКдәНЖдЛыВҪВ·ФЛКд;

ЎЎЎЎ(2)іцЧвіө№«ЛҫПтК№УГұҫ№«ЛҫЧФУРіцЧвіөөДіцЧвіөЛҫ»ъКХИЎөД№ЬАн·СУГЈ¬°ҙВҪВ·ФЛКд·юОсХчКХФцЦөЛ°;

ЎЎЎЎ(3)Ф¶СуФЛКдөДіМЧвЎўЖЪЧвТөОсЈ¬КфУЪЛ®В·ФЛКд·юОс;

ЎЎЎЎ(4)әҪҝХФЛКдЖуТөМṩөДВГҝНАыУГАпіМ»э·Ц¶Т»»өДәҪҝХФЛКд·юОсЈ¬І»ХчКХФцЦөЛ°;

ЎЎЎЎ(5)әҪҝХФЛКдЖуТөёщҫЭ№ъјТЦёБоОЮіҘМṩөДәҪҝХФЛКд·юОсЈ¬КфУЪТФ№«Тж»о¶ҜОӘДҝөДөД·юОсЈ¬І»ХчКХФцЦөЛ°ЎЈ

ЎЎЎЎ(6)әҪҝХФЛКдЖуТөТСКЫЖұө«ОҙМṩәҪҝХФЛКд·юОсИЎөГөДУвЖЪЖұЦӨКХИлЈ¬°ҙХХәҪҝХФЛКд·юОсХчКХФцЦөЛ°ЎЈ

ЎЎЎЎ2.УКХюТө°ьАЁУКХюЖХұй·юОсЎўУКХюМШКв·юОсЎўЖдЛыУКХю·юОсЎЈ

ЎЎЎЎУКХюЖХұй·юОсКЗЦёәҜјюЎў°ь№ьөИУКјюјДөЭЈ¬ТФј°УКЖұ·ўРРЎўұЁҝҜ·ўРРәНУКХю»г¶ТөИТөОс»о¶ҜЎЈ

ЎЎЎЎУКХюМШКв·юОсКЗЦёТеОсұшЖҪіЈРЕәҜЎў»ъТӘНЁРЕЎўГӨИЛ¶БОпәНёпГьБТКҝТЕОпөДјДөЭөИТөОс»о¶ҜЎЈ

ЎЎЎЎЖдЛыУКХю·юОсКЗЦёУКІбөИУКЖ·ПъКЫЎўУКХюҙъАнөИТөОс»о¶ҜЎЈ

ЎЎЎЎЎҫЧўТвЎҝ(1)УКХюТөУРРРТөЦчМеЈәЦР№ъУКХюјҜНЕ№«Лҫј°ЖдЛщКфУКХюЖуТө;

ЎЎЎЎ(2)УКХю»г¶ТІ»өИУЪУКХюҙўРоЎЈУКХюҙўРоТшРРөДУКХюҙўРоТөОсКфУЪУӘТөЛ°ҪрИЪТөөД·¶О§ЎЈ

ЎЎЎЎ3.өзРЕТө(РВФц)P40

ЎЎЎЎөзРЕТөЈ¬КЗЦёАыУГУРПЯЎўОЮПЯөДөзҙЕПөНі»тХЯ№вөзПөНіөИёчЦЦНЁРЕНшВзЧКФҙЈ¬МṩУпТфНЁ»°·юОсЈ¬ҙ«ЛНЎў·ўЙдЎўҪУКХ»тХЯУҰУГНјПсЎў¶МРЕөИөзЧУКэҫЭәНРЕПўөДТөОс»о¶ҜЈ¬°ьАЁ»щҙЎөзРЕ·юОсәНФцЦөөзРЕ·юОсЎЈ

ЎЎЎЎЎҫМбКҫЎҝТФ»э·Ц¶Т»»РОКҪФщЛНөзРЕТө·юОсЈ¬І»ХчКХФцЦөЛ°ЎЈ(P45)

ЎЎЎЎ4.Іҝ·ЦПЦҙъ·юОс°ьАЁЖЯПоЈә

ЎЎЎЎ(1)СР·ўәНјјКх·юОс°ьАЁСР·ў·юОсЎўјјКхЧӘИГ·юОсЎўјјКхЧЙСҜ·юОсЎўәПН¬ДЬФҙ№ЬАн·юОсЎў№ӨіМҝұІмҝұМҪ·юОсЎЈ

ЎЎЎЎ(2)РЕПўјјКх·юОсКЗЦёАыУГјЖЛг»ъЎўНЁРЕНшВзөИјјКх¶ФРЕПўҪшРРЙъІъЎўКХјҜЎўҙҰАнЎўјУ№ӨЎўҙжҙўЎўФЛКдЎўјмЛчәНАыУГЈ¬ІўМṩРЕПў·юОсөДТөОс»о¶ҜЎЈ°ьАЁИнјю·юОсЎўөзВ·ЙијЖј°ІвКФ·юОсЎўРЕПўПөНі·юОсәНТөОсБчіМ№ЬАн·юОсЎЈ

ЎЎЎЎ(3)ОД»ҜҙҙТв·юОс°ьАЁЙијЖ·юОсЎўЙМұкәНЦшЧчИЁЧӘИГ·юОсЎўЦӘК¶ІъИЁ·юОсЎў№гёж·юОсәН»бТйХ№АА·юОсЎЈ

ЎЎЎЎ(4)ОпБчёЁЦъ·юОс°ьАЁәҪҝХ·юОсЎўёЫҝЪВлН··юОсЎў»хФЛҝНФЛіЎХҫ·юОсЎўҙтАМҫИЦъ·юОсЎў»хОпФЛКдҙъАн·юОсЎўҙъАнұЁ№Ш·юОсЎўІЦҙў·юОсЎўЧ°Р¶°бФЛ·юОсәНКХЕЙ·юОсЎЈ

ЎЎЎЎ(5)УРРО¶ҜІъЧвБЮ·юОс°ьАЁУРРО¶ҜІъИЪЧКЧвБЮәНУРРО¶ҜІъҫӯУӘРФЧвБЮЎЈ

ЎЎЎЎ(6)јшЦӨЧЙСҜ·юОс°ьАЁИПЦӨ·юОсЎўјшЦӨ·юОсәНЧЙСҜ·юОсЎЈ

ЎЎЎЎ(7)№гІҘУ°КУ·юОс°ьАЁ№гІҘУ°КУҪЪДҝ(ЧчЖ·)өДЦЖЧч·юОсЎў·ўРР·юОсәНІҘУі(ә¬·ЕУіЈ¬ПВН¬)·юОсЎЈ

ЎЎЎЎЎҫЧўТвұжОцЎҝ(1)РВјјКхЎўРВІъЖ·ЎўРВ№ӨТХ»тХЯРВІДБПј°ЖдПөНіҪшРРСРҫҝУлКФСйҝӘ·ўөДТөОс»о¶ҜКфУЪСР·ўәНјјКх·юОс;

ЎЎЎЎө«ИнјюҝӘ·ў·юОсЎўМṩјҜіЙөзВ·әНөзЧУөзВ·ІъЖ·ЙијЖЎўІвКФј°Па№ШјјКхЦ§іЦ·юОсКфУЪРЕПўјјКх·юОс;

ЎЎЎЎ¶ш№ӨТөЙијЖЎўФмРНЙијЖЎў·юЧ°ЙијЖЎў»·ҫіЙијЖЎўЖҪГжЙијЖЎў°ьЧ°ЙијЖЎў¶ҜВюЙијЖЎўНшУОЙијЖЎўХ№КҫЙијЖЎўНшХҫЙијЖЎў»ъРөЙијЖЎў№ӨіМЙијЖөИөИКфУЪОД»ҜҙҙТв·юОсЎЈ

ЎЎЎЎ(2)јјКхЧӘИГ·юОсЈ¬КЗЦёЧӘИГЧЁАы»тХЯ·ЗЧЁАыјјКхөДЛщУРИЁ»тХЯК№УГИЁөДТөОс»о¶ҜЈ¬ө«КЗЦёЧӘИГЙМұкЎўЙМУюәНЦшЧчИЁөДТөОс»о¶ҜКфУЪОД»ҜҙҙТв·юОсЎЈ

ЎЎЎЎ(3)УРРО¶ҜІъЧвБЮТСҫӯЎ°УӘёДФцЎұЈ¬ө«І»¶ҜІъЧвБЮТАИ»ҪЙДЙУӘТөЛ°ЎЈ

ЎЎЎЎ(4)ҙъАнјЗХЛЎў·ӯТл·юОс°ҙХХЎ°ЧЙСҜ·юОсЎұХчКХФцЦөЛ°ЎЈ

ЎЎЎЎ(5)Н¬іЗҝмөЭЈ¬КфУЪКХЕЙЎЈТмөШҝмөЭЈ¬°ьАЁКХЕЙј°»хОпФЛКдБҪПо·юОсЎЈ

ЎЎЎЎФцЦөЛ°ХчЛ°·¶О§өДҫЯМе№ж¶Ё

ЎЎЎЎ1.КфУЪХчЛ°·¶О§өДМШКвПоДҝ

ЎЎЎЎҝјЙъТӘБЛҪв»хОпЖЪ»хҪ»ёоЎўТшРРПъКЫҪрТшТөОсЎўөдөұТөЛАөұОпЖ·өДПъКЫЎўјДКЫТөҙъПъјДКЫОпЖ·ЎўөзБҰ№«ЛҫПт·ўөзЖуТөКХИЎ№эНш·СөИЈ¬¶јКфУЪҪЙДЙФцЦөЛ°өД·¶О§ЎЈ

ЎЎЎЎХвІҝ·ЦДЪИЭұИҪП¶аәНФУЈ¬ИЭТЧГьЦЖҝН№ЫМвЎЈС§П°КұЧўТвТФПВјёёцТЧҝјөгЈә

ЎЎЎЎ(1)ҝуІъЧКФҙЎўҝуЙҪАНОс

ЎЎЎЎДЙЛ°ИЛМṩөДҝуІъЧКФҙҝӘІЙЎўНЪҫтЎўЗРёоЎўЖЖЛйЎў·ЦјрЎўПҙСЎөИАНОсКфУЪФцЦөЛ°УҰЛ°АНОс;ҝуЙҪұ¬ЖЖЎўҙ©ҝЧЎўұнГжёҪЧЕОп(°ьАЁСТІгЎўНБІгЎўЙіІгөИ)°юАләНЗеАнАНОсЈ¬ТФј°ҝуҫ®ЎўПпөА№№ЦюАНОсЈ¬КфУЪУӘТөЛ°УҰЛ°АНОсЎЈ

ЎЎЎЎ(2)ДЙЛ°ИЛЧӘИГНБөШК№УГИЁ»тПъКЫІ»¶ҜІъКұТ»ІўПъКЫөДёҪЧЕУЪНБөШЎўІ»¶ҜІъЙПөД№М¶ЁЧКІъЦРЈ¬·ІКфУЪФцЦөЛ°УҰЛ°»хОпөДЈ¬ХчКХФцЦөЛ°ЎЈ

ЎЎЎЎ(3)ДЙЛ°ИЛФЪЧКІъЦШЧй№эіМЦРЈ¬НЁ№эәПІўЎў·ЦБўЎўіцКЫЎўЦГ»»өИ·ҪКҪЈ¬Ҫ«И«Іҝ»тІҝ·ЦКөОпЧКІъТФј°УлЖдПа№ШБӘөДХ®ИЁЎўёәХ®әНАН¶ҜБҰТ»ІўЧӘИГёшЖдЛыөҘО»әНёцИЛЈ¬І»КфУЪФцЦөЛ°өДХчЛ°·¶О§Ј¬ЖдЦРЙжј°өД»хОпЧӘИГЈ¬І»ХчКХФцЦөЛ°ЎЈ

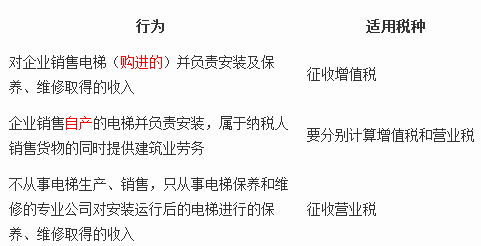

ЎЎЎЎ(4)№©өзЖуТөАыУГЧФЙнКдұдөзЙиұё¶ФІўИлөзНшөДЖуТөЧФұёөзі§ЙъІъөДөзБҰІъЖ·ҪшРРөзС№өчҪЪЈ¬КфУЪМṩјУ№ӨАНОсЈ¬УҰөұХчКХФцЦөЛ°ЎЈ¶ФЙПКц№©өзЖуТөҪшРРөзБҰөчС№Іў°ҙөзБҝПтөзі§КХИЎөДІўНш·юОс·СЈ¬УҰөұХчКХФцЦөЛ°ЎЈ

ЎЎЎЎ(5)ПъКЫөзМЭІўО¬РЮЎўұЈСш

ЎЎЎЎ

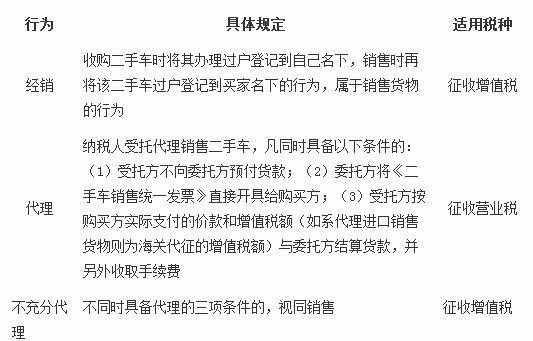

ЎЎЎЎ(6)¶юКЦіөҫӯПъТөОс

ЎЎЎЎ

ЎЎЎЎ(7)Цҙ·ЈЕДВф(P44)

ЎЎЎЎҝҙКХИл№йКфИ·¶ЁХчГвЎЈ

ЎЎЎЎ(8)УНЖшМпЖуТөОӘЙъІъФӯУНЎўМмИ»ЖшЎўөШЦКЖХІйЎўҝұМҪҝӘ·ўөҪФӯУНМмИ»ЖшПъКЫөДТ»ПөБР№эіМЦРЛщ·ўЙъөДЙъІъРФАНОсҪЙДЙФцЦөЛ°ЎЈ

ЎЎЎЎ(9)ДЙЛ°ИЛИЎөГЦРСлІЖХюІ№МщКХИлЈ¬І»КфУЪФцЦөЛ°өДУҰЛ°КХИлЎЈ

ЎЎЎЎ2.КфУЪХчЛ°·¶О§өДМШКвРРОӘ

ЎЎЎЎ(1)КУН¬ПъКЫРРОӘЈә

ЎЎЎЎўЩҪ«»хОпҪ»ё¶ЖдЛыөҘО»»тХЯёцИЛҙъПъ;

ЎЎЎЎўЪПъКЫҙъПъ»хОп;

ЎЎЎЎўЫЙиУРБҪёцТФЙП»ъ№№ІўКөРРНіТ»әЛЛгөДДЙЛ°ИЛЈ¬Ҫ«»хОпҙУТ»ёц»ъ№№ТЖЛНЖдЛы»ъ№№УГУЪПъКЫЈ¬ө«Па№Ш»ъ№№ЙиФЪН¬Т»ПШ(КР)өДіэНв;

ЎЎЎЎўЬҪ«ЧФІъ»тХЯОҜНРјУ№ӨөД»хОпУГУЪ·ЗФцЦөЛ°УҰЛ°ПоДҝ;

ЎЎЎЎўЭҪ«ЧФІъЎўОҜНРјУ№ӨөД»хОпУГУЪјҜМеёЈАы»тХЯёцИЛПы·С;

ЎЎЎЎўЮҪ«ЧФІъЎўОҜНРјУ№Ө»тХЯ№әҪшөД»хОпЧчОӘН¶ЧКЈ¬МṩёшЖдЛыөҘО»»тХЯёцМе№ӨЙМ»§;

ЎЎЎЎўЯҪ«ЧФІъЎўОҜНРјУ№Ө»тХЯ№әҪшөД»хОп·ЦЕдёш№Й¶«»тХЯН¶ЧКХЯ;

ЎЎЎЎўаҪ«ЧФІъЎўОҜНРјУ№Ө»тХЯ№әҪшөД»хОпОЮіҘФщЛНЖдЛыөҘО»»тХЯёцИЛ;

ЎЎЎЎўбөҘО»әНёцМе№ӨЙМ»§ПтЖдЛыөҘО»»тХЯёцИЛОЮіҘМṩҪ»НЁФЛКдТөЎўУКХюТөәНІҝ·ЦПЦҙъ·юОсТөЈ¬ө«ТФ№«Тж»о¶ҜОӘДҝөД»тХЯТФЙз»б№«ЦЪОӘ¶ФПуөДіэНв;

ЎЎЎЎўвІЖХюІҝЎў№ъјТЛ°ОсЧЬҫЦ№ж¶ЁөДЖдЛыЗйРОЎЈ

ЎЎЎЎФцЦөЛ°өДДЙЛ°ТеОсИЛәНҝЫҪЙТеОсИЛ

ЎЎЎЎ(Т»)ДЙЛ°ТеОсИЛ

ЎЎЎЎФЪЦР»ӘИЛГс№ІәН№ъҫіДЪПъКЫ»хОп»тХЯМṩјУ№ӨЎўРЮАнРЮЕдАНОсТФј°ҪшҝЪ»хОпөДөҘО»әНёцИЛЈ¬ОӘФцЦөЛ°өДДЙЛ°ИЛЎЈЛщіЖөҘО»Ј¬КЗЦёЖуТөЎўРРХюөҘО»ЎўКВТөөҘО»ЎўҫьКВөҘО»ЎўЙз»бНЕМеј°ЖдЛыөҘО»ЎЈЛщіЖёцИЛЈ¬КЗЦёёцМе№ӨЙМ»§әНЖдЛыёцИЛЎЈ

ЎЎЎЎЎҫМбКҫЎҝФЪіР°ьЎўіРЧвДЙЛ°ИЛөД№ж¶ЁЙПЈ¬ФӯФцЦөЛ°ТөОсөҘО»УлЎ°УӘёДФцЎұөҘО»ҙжФЪІоТмЈә

ЎЎЎЎҙ«НіТөОсөДДЙЛ°ИЛіР°ьіРЧвЈәФЪҫіДЪПъКЫ»тҪшҝЪ»хОпЎўМṩУҰЛ°АНОсөДөҘО»ЧвБЮ»тіР°ьёшЖдЛыөҘО»»тёцИЛҫӯУӘөДіРЧвИЛ»тХЯіР°ьИЛОӘДЙЛ°ИЛЎЈ

ЎЎЎЎЎ°УӘёДФцЎұДЙЛ°ИЛіР°ьіРЧвЈәөҘО»ТФіР°ьЎўіРЧвЎў№Тҝҝ·ҪКҪҫӯУӘөДЈ¬іР°ьИЛЎўіРЧвИЛЎў№ТҝҝИЛ(ТФПВНііЖіР°ьИЛ)ТФ·ў°ьИЛЎўіцЧвИЛЎўұ»№ТҝҝИЛ(ТФПВНііЖ·ў°ьИЛ)ГыТе¶ФНвҫӯУӘІўУЙ·ў°ьИЛіРөЈПа№Ш·ЁВЙФрИОөДЈ¬ТФёГ·ў°ьИЛОӘДЙЛ°ИЛ;·сФтТФіР°ьИЛОӘДЙЛ°ИЛЎЈ

ЎЎЎЎ(¶ю)ҝЫҪЙТеОсИЛ

ЎЎЎЎЦР»ӘИЛГс№ІәН№ъҫіНвөДөҘО»»тХЯёцИЛФЪҫіДЪМṩУҰЛ°АНОсЈ¬ФЪҫіДЪОҙЙиУРҫӯУӘ»ъ№№өДЈ¬ТФЖдҫіДЪҙъАнИЛОӘҝЫҪЙТеОсИЛ;ФЪҫіДЪГ»УРҙъАнИЛөДЈ¬ТФ№әВт·ҪОӘҝЫҪЙТеОсИЛЎЈ

№ШЧў"566ЧўІб»бјЖКҰ"ОўРЕЈ¬өЪТ»Кұјд»сИЎЧоРВЧКС¶ЎўКФМвЎўДЪІҝЧКБПөИРЕПў!

ЧўІб»бјЖКҰМвҝвЎҫКЦ»ъМвҝвПВФШЎҝ| ОўРЕЛСЛч"566ЧўІб»бјЖКҰ"

ЎЎЎЎПа№ШНЖјцЈә

ЎЎЎЎ2015ДкЧўІб»бјЖКҰЎ¶Л°·ЁЎ·ЦӘК¶өгҫ«ҪІ»гЧЬ

ЎЎЎЎ2015ДкЧўІб»бјЖКҰЎ¶Л°·ЁЎ·СЎФсМвј°ҙр°ё»гЧЬ

ЎЎЎЎ2015Чў»бКЧҙОұЁГыИЛФұҝЙІйСҜұЁГыКЗ·сіЙ№Ұ өг»чҪшИл

ЎЎЎЎЦРЧўРӯ2015ДкЧўІб»бјЖКҰҝјКФ»ъҝјБ·П°ИлҝЪ өг»чҪшИл

ПВФШ

ПВФШ