2015Дк

ЧўІб»бјЖКҰҝјКФХэФЪұёҝјЈ¬

ҝјКФ°ЙОӘДъХыАнБЛЎ°2015ЧўІб»бјЖКҰЎ¶Л°·ЁЎ·ЦӘК¶өгҫ«ҪІЎұЈ¬·Ҫұг№гҙуҝјЙъұёҝјЈЎёь¶аЧў»бҝјКФЧКБПЗл№ШЧўЎ°566ЧўІб»бјЖКҰЎұОўРЕЈЎ

ЎЎЎЎЧКФҙЛ°өДЛ°ДҝЎўЛ°ВК

ЎЎЎЎ(Т»)Л°Дҝ

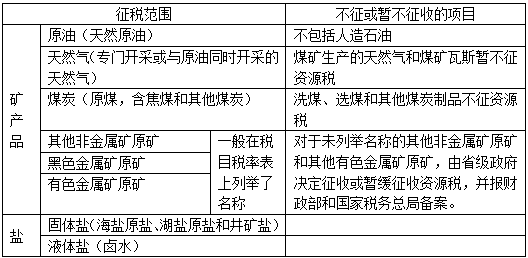

ЎЎЎЎЧКФҙЛ°өДХчЛ°·¶О§·ЦОӘФӯУНЎўМмИ»ЖшЎўСОЎўәЪЙ«ҪрКфҝуФӯҝуЎўУРЙ«ҪрКфҝуФӯҝуЎўГәМҝЎўЖдЛы·ЗҪрКфҝуФӯҝу№ІЖЯёцЛ°ДҝЎЈ

ЎЎЎЎЎҫМбКҫЎҝ¶Ф°йІЙҝуІъЖ·әНҝӘІЙОҙБРҫЩГыіЖҝуІъЖ·өДХчЛ°№жФтЈә

ЎЎЎЎ1.ДЙЛ°ИЛФЪҝӘІЙЦчҝуөД№эіМЦР°йІЙөДЖдЛыУҰЛ°ҝуІъЖ·Ј¬·ІОҙөҘ¶А№ж¶ЁККУГЛ°¶оөДЈ¬Т»ВЙ°ҙХХЦчҝуІъЖ·»тКУН¬ЦчҝуІъЖ·Л°ДҝХчКХЧКФҙЛ°ЎЈ

ЎЎЎЎ2.ЛдИ»КфУЪЧКФҙЛ°өД·¶О§Ј¬ө«ОҙБРҫЩГыіЖөДЖдЛы·ЗҪрКфҝуФӯҝуәНЖдЛыУРЙ«ҪрКфҝуФӯҝуЈ¬КЎЎўЧФЦОЗшЎўЦұПҪКРИЛГсХюё®УРИЁҫц¶ЁҝӘХч»т»әХчЈ¬ІўұЁІЖХюІҝәН№ъјТЛ°ОсЧЬҫЦұё°ёЎЈ

ЎЎЎЎ(¶ю)Л°ВК

ЎЎЎЎЧКФҙЛ°өДУҰДЙЛ°¶оЈ¬°ҙХХҙУјЫ¶ЁВК»тХЯҙУБҝ¶Ё¶оөД°м·ЁЈ¬КөК©Ў°ј¶ІоөчҪЪЎұөДФӯФтЎЈ

ЎЎЎЎЧКФҙЛ°ЖЯёцЛ°ДҝЦРЈ¬ФӯУНЎўМмИ»ЖшІЙУГұИАэЛ°ВК;ГәМҝЎўЖдЛы·ЗҪрКфҝуФӯҝуЎўәЪЙ«ҪрКфҝуФӯҝуЎўУРЙ«ҪрКфҝуФӯҝуЎўСОІЙУГ¶Ё¶оЛ°ВКЎЈ

ЎЎЎЎЎҫ№йДЙЎҝЧКФҙЛ°Л°ВК№жФт

ЎЎЎЎ1.ҝЫҪЙТеОсИЛККУГөДЛ°ВКЎӘЎӘ¶АБўҝуЙҪЎўБӘәПЖуТөКХ№әОҙЛ°ҝуІъЖ·өДөҘО»Ј¬°ҙХХұҫөҘО»УҰЛ°ІъЖ·Л°¶оЎўЛ°ВКұкЧјЈ¬ТАҫЭКХ№әөДКэБҝҙъҝЫҙъҪЙЧКФҙЛ°ЎЈЖдЛыКХ№әөҘО»КХ№әөДОҙЛ°ҝуІъЖ·Ј¬°ҙЛ°Ос»ъ№ШәЛ¶ЁөДУҰЛ°ІъЖ·Л°¶оЎўЛ°ВКұкЧјЈ¬ТАҫЭКХ№әөДКэБҝҙъҝЫҙъҪЙЧКФҙЛ°ЎЈ

ЎЎЎЎ2.°йІЙҝуІъЖ·ККУГөДЛ°ВКЎӘЎӘДЙЛ°ИЛФЪҝӘІЙЦчҝуІъЖ·№эіМЦР°йІЙөДЖдЛыУҰЛ°ҝуІъЖ·Ј¬·ІОҙөҘ¶А№ж¶ЁККУГЛ°¶оөДЈ¬Т»ВЙ°ҙЦчҝуІъЖ·»тКУН¬ЦчҝуІъЖ·Л°ДҝХчКХЧКФҙЛ°ЎЈ

ЎЎЎЎ3.ҝӘІЙОҙБРҫЩГыіЖҝуІъЖ·ККУГөДЛ°ВКЎӘЎӘОҙБРҫЩГыіЖөДЖдЛы·ЗҪрКфҝуФӯҝуәНЖдЛыУРЙ«ҪрКфҝуФӯҝуЈ¬УЙКЎЎўЧФЦОЗшЎўЦұПҪКРИЛГсХюё®ҫц¶ЁХчКХ»тФЭ»әХчКХЧКФҙЛ°Ј¬ІўұЁІЖХюІҝәН№ъјТЛ°ОсЧЬҫЦұё°ёЎЈ

ЎЎЎЎЧКФҙЛ°өДҝЫҪЙТеОсИЛ

ЎЎЎЎ1.¶АБўҝуЙҪЎўБӘәПЖуТөКХ№әОҙЛ°ҝуІъЖ·өДөҘО»Ј¬°ҙХХұҫөҘО»УҰЛ°ІъЖ·Л°¶оЎўЛ°ВКұкЧјЎЈ

ЎЎЎЎ2.ЖдЛыКХ№әөҘО»КХ№әөДОҙЛ°ҝуІъЖ·Ј¬°ҙЛ°Ос»ъ№ШәЛ¶ЁөДУҰЛ°ІъЖ·Л°¶оЎўЛ°ВКұкЧјЎЈ

№ШЧў"566ЧўІб»бјЖКҰ"ОўРЕЈ¬өЪТ»Кұјд»сИЎЧоРВЧКС¶ЎўКФМвЎўДЪІҝЧКБПөИРЕПў!

ЧўІб»бјЖКҰМвҝвЎҫКЦ»ъМвҝвПВФШЎҝ| ОўРЕЛСЛч"566ЧўІб»бјЖКҰ"

ЎЎЎЎПа№ШНЖјцЈә

ЎЎЎЎ2015ДкЧўІб»бјЖКҰЎ¶Л°·ЁЎ·СЎФсМвј°ҙр°ё»гЧЬ

ЎЎЎЎ2015ДкЧўІб»бјЖКҰұЁГыКұјдЈә3ФВ30ИХ-4ФВ30ИХ

ЎЎЎЎҝјКФ°ЙЈә2015ДкЧўІб»бјЖКҰҝјКФұЁҝјҙрТЙј°ұёҝјІЯВФ

ПВФШ

ПВФШ