2015Дк

ЧўІб»бјЖКҰҝјКФХэФЪұёҝјЈ¬

ҝјКФ°ЙОӘДъХыАнБЛЎ°2015ЧўІб»бјЖКҰЎ¶Л°·ЁЎ·ЦӘК¶өгҫ«ҪІЎұЈ¬·Ҫұг№гҙуҝјЙъұёҝјЈЎёь¶аЧў»бҝјКФЧКБПЗл№ШЧўЎ°566ЧўІб»бјЖКҰЎұОўРЕЈЎ

ЎЎЎЎөг»чІйҝҙЈә2015ДкЧўІб»бјЖКҰЎ¶Л°·ЁЎ·ЦӘК¶өгҫ«ҪІ»гЧЬ

ЎЎЎЎөЪИэҪЪ НкЛ°јЫёсУлУҰДЙЛ°¶оөДјЖЛг

ЎЎЎЎФӯІъөШ№ж¶Ё

ЎЎЎЎ»щұҫІЙУГЎ°И«ІҝІъөШЙъІъұкЧјЎұЎўЎ°КөЦКРФјУ№ӨұкЧјЎұБҪЦЦ№ъјКЙПНЁУГөДФӯІъөШұкЧјЎЈ

ЎЎЎЎИ«ІҝІъөШЙъІъұкЧјКЗЦёҪшҝЪ»хОпНкИ«ФЪТ»ёц№ъјТДЪЙъІъ»тЦЖФмЈ¬ёГ№ъјҙОӘёГ»хОпөДФӯІъ№ъЎЈ

ЎЎЎЎКөЦКРФјУ№ӨұкЧјКЗИ·¶ЁБҪёц»тБҪёцТФЙП№ъјТІОУлЙъІъөДІъЖ·өДФӯІъ№ъөДұкЧјЈ¬ТФЧоәуТ»ёцҫЯұёКөЦКРФјУ№ӨөД№ъјТОӘФӯІъ№ъЎЈКөЦКРФјУ№ӨКЗЦёЈә(1)јУ№ӨәуЈ¬Л°Фт4О»№йАа·ўЙъёДұдЎЈ(2)јУ№ӨФцЦөІҝ·ЦХјРВІъЖ·ЧЬЦөі¬№э30%ј°ТФЙПөДЎЈ

ЎЎЎЎ№ШЛ°өДНкЛ°јЫёс

ЎЎЎЎУЙәЈ№ШТФёГ»хОпөДіЙҪ»јЫёсОӘ»щҙЎЙуІйИ·¶ЁЎЈ

ЎЎЎЎ(Т»)Т»°гҪшҝЪ»хОпөДНкЛ°јЫёс

ЎЎЎЎ1.ТФіЙҪ»јЫёсОӘ»щҙЎөДНкЛ°јЫёс

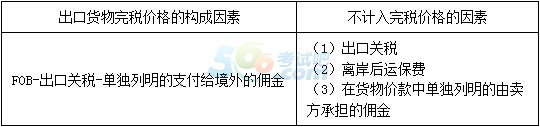

ЎЎЎЎНкЛ°јЫёсКЗЦё»хОпөДјЖЛ°јЫёсЎЈХэіЈЗйҝцПВЈ¬ҪшҝЪ»хОпІЙУГТФіЙҪ»јЫёсОӘ»щҙЎөДНкЛ°јЫёсЎЈҪшҝЪ»хОпөДНкЛ°јЫёс°ьАЁ»хОпөД»хјЫЎў»хОпФЛөЦОТ№ъҫіДЪКдИлөШөгЖрР¶З°өДФЛКдј°Па№Ш·СУГЎўұЈПХ·СЎЈ

ЎЎЎЎҪшҝЪ»хОпНкЛ°јЫёсЛщ°ьә¬өДТтЛШҝЙУГТФПВНјұнұнКҫЈә

ЎЎЎЎ2.¶ФКөё¶»тУҰё¶јЫёсҪшРРөчХыөДУР№Ш№ж¶Ё

ЎЎЎЎјЖЛгҪшҝЪ»хОп№ШЛ°өДНкЛ°јЫёсЈ¬CIFИэПоИұТ»І»ҝЙЎЈ

ЎЎЎЎЎҫ№йДЙЎҝНкЛ°јЫёсөД№№іЙЈә

|

НкЛ°јЫёсөД№№іЙТтЛШ |

І»јЖИлНкЛ°јЫёсөДТтЛШ |

|

»щұҫ№№іЙЈә»хјЫ+ЦБФЛөЦҝЪ°¶өДФЛ·С+ұЈПХ·С

ЧЫәПҝјВЗҝЙДЬөчХыөДПоДҝЈә

ўЩВт·ҪёәөЈЎўЦ§ё¶өДЦРҪйУ¶ҪрЎўҫӯјН·С

ўЪВт·ҪёәөЈөД°ьЧ°ЎўУл»хОпКУОӘТ»МеөДИЭЖчөД·СУГ

ўЫВт·Ҫё¶іцөДЖдЛыҫӯјГАыТж

ўЬУлҪшҝЪ»хОпУР№ШөДЗТ№№іЙҪшҝЪМхјюөДМШРнИЁК№УГ·С |

ўЩПтЧФјәөДІЙ№әҙъАнИЛЦ§ё¶өД№ә»хУ¶ҪрәНАНОс·СУГ

ўЪ»хОпҪшҝЪәу·ўЙъөД°ІЧ°ЎўФЛКдөИ·СУГ

ўЫҪшҝЪ№ШЛ°әНҪшҝЪәЈ№ШҙъХчөД№ъДЪЛ°

ўЬОӘФЪҫіДЪёҙЦЖҪшҝЪ»хОп¶шЦ§ё¶өДёҙЦЖИЁ·СУГ

ўЭҫіДЪНвјјКхЕаСөј°ҫіНвҝјІм·СУГ |

ЎЎЎЎ3.¶ФВтВфЛ«·ҪЦ®јдУРМШКв№ШПөөД№ж¶ЁЎЈ

ЎЎЎЎ4.ҪшҝЪ»хОпөДәЈ№Ш№АјЫ·Ҫ·Ё

ЎЎЎЎ¶ФУЪјЫёсІ»·ыәПіЙҪ»Мхјю»тіЙҪ»јЫёсІ»ДЬИ·¶ЁөДҪшҝЪ»хОпЈ¬УЙәЈ№Ш№АјЫИ·¶ЁЎЈәЈ№Ш№АјЫТАҙОК№УГөД·Ҫ·Ё°ьАЁЈә

ЎЎЎЎ(1)ПаН¬»тАаЛЖ»хОпіЙҪ»јЫёс·Ҫ·Ё

ЎЎЎЎ(2)ө№ҝЫјЫёс·Ҫ·Ё

ЎЎЎЎ(3)јЖЛгјЫёс·Ҫ·Ё

ЎЎЎЎ(4)ЖдЛыәПАнөД·Ҫ·Ё

ЎЎЎЎК№УГЖдЛыәПАн·Ҫ·ЁКұЈ¬УҰөұёщҫЭЎ¶НкЛ°јЫёс°м·ЁЎ·№ж¶ЁөД№АјЫФӯФтЈ¬ТФФЪҫіДЪ»сөГөДКэҫЭЧКБПОӘ»щҙЎ№А¶ЁНкЛ°јЫёсЎЈө«І»өГК№УГТФПВјЫёсЈә

ЎЎЎЎҫіДЪЙъІъөД»хОпФЪҫіДЪөДПъКЫјЫёс;ҝЙ№©СЎФсөДјЫёсЦРҪПёЯөДјЫёс;»хОпФЪіцҝЪөШКРіЎөДПъКЫјЫёс;ТФјЖЛгјЫёс·Ҫ·Ё№ж¶ЁөДУР№ШёчПоЦ®НвөДјЫЦө»т·СУГјЖЛгөДјЫёс;іцҝЪөҪөЪИэ№ъ»төШЗшөД»хОпөДПъКЫјЫёс;ЧоөНПЮјЫ»тОд¶ПРй№№өДјЫёсЎЈ

ЎЎЎЎ(¶ю)МШКвҪшҝЪ»хОпөДНкЛ°јЫёс

ЎЎЎЎ1.јУ№ӨГіТЧҪшҝЪБПјюј°ЖдЦЖіЙЖ·

ЎЎЎЎ(1)ҪшҝЪКұРиХчЛ°өДҪшБПјУ№ӨҪшҝЪБПјюЈ¬ТФёГБПјюЙкұЁҪшҝЪКұөДіЙҪ»јЫёсОӘ»щҙЎЙуІйИ·¶ЁЎЈ

ЎЎЎЎ(2)ҪшБПјУ№ӨҪшҝЪБПјю»тЖдЦЖіЙЖ·(°ьАЁІРҙОЖ·)ЙкұЁДЪПъКұЈ¬әЈ№ШТФБПјюөДФӯҪшҝЪіЙҪ»јЫёсОӘ»щҙЎЙуІйИ·¶ЁНкЛ°јЫёсЎЈБПјюөДФӯҪшҝЪіЙҪ»јЫёсІ»ДЬИ·¶ЁөДЈ¬әЈ№Ш°ҙХХҪУКЬДЪПъЙкұЁөДН¬Кұ»тҙуФјН¬КұҪшҝЪөДЎўУлБПјюПаН¬»тАаЛЖөД»хОпөДҪшҝЪіЙҪ»јЫёсОӘ»щҙЎЙуІйИ·¶ЁНкЛ°јЫёсЎЈ

ЎЎЎЎ(3)АҙБПјУ№ӨҪшҝЪБПјю»тХЯЖдЦЖіЙЖ·(°ьАЁІРҙОЖ·)ДЪПъКұЈ¬әЈ№ШТФҪУКЬДЪПъЙкұЁөДН¬Кұ»тҙуФјН¬КұҪшҝЪөДУлБПјюПаН¬»тАаЛЖөД»хОпөДҪшҝЪіЙҪ»јЫёсОӘ»щҙЎЙуІйИ·¶ЁНкЛ°јЫёс;

ЎЎЎЎ(4)јУ№ӨЖуТөДЪПъјУ№Ө№эіМЦРІъЙъөДұЯҪЗБП»тХЯёұІъЖ·Ј¬ТФәЈ№ШЙуІйИ·¶ЁөДДЪПъјЫёсЧчОӘНкЛ°јЫёсЎЈ

ЎЎЎЎјУ№ӨГіТЧДЪПъ»хОпөДНкЛ°јЫёс°ҙХХЗ°ҝо№ж¶ЁИФИ»І»ДЬИ·¶ЁөДЈ¬УЙәЈ№Ш°ҙХХәПАнөД·Ҫ·ЁЙуІйИ·¶ЁЎЈ

ЎЎЎЎ2.іцҝЪјУ№ӨЗшДЪөДјУ№ӨЖуТөДЪПъөДЦЖіЙЖ·(°ьАЁІРҙОЖ·)Ј¬әЈ№ШТФҪУКЬДЪПъЙкұЁөДН¬Кұ»тҙуФјН¬КұҪшҝЪөДПаН¬»тАаЛЖөД»хОпөДҪшҝЪіЙҪ»јЫёсОӘ»щҙЎЙуІйИ·¶ЁНкЛ°јЫёсЎЈ

ЎЎЎЎіцҝЪјУ№ӨЗшөДјУ№ӨЖуТөДЪПъјУ№Ө№эіМЦРІъЙъөДұЯҪЗБП»тёұІъЖ·Ј¬ТФәЈ№ШЙу¶ЁөДДЪПъјЫёсЧчОӘНкЛ°јЫёсЎЈ

ЎЎЎЎ3.ұЈЛ°ЗшДЪөДјУ№ӨЖуТөДЪПъөДҪшҝЪБПјю»тХЯЖдЦЖіЙЖ·(°ьАЁІРҙОЖ·)Ј¬әЈ№ШТФҪУКЬДЪПъЙкұЁөДН¬Кұ»тҙуФјН¬КұҪшҝЪөДПаН¬»тАаЛЖөД»хОпөДҪшҝЪіЙҪ»јЫёсОӘ»щҙЎЙуІйИ·¶ЁНкЛ°јЫёсЎЈ

ЎЎЎЎұЈЛ°ЗшДЪөДјУ№ӨЖуТөДЪПъөДҪшБПјУ№ӨЦЖіЙЖ·ЦРЈ¬Из№ыә¬УРҙУҫіДЪІЙ№әөДБПјюЈ¬әЈ№ШТФЦЖіЙЖ·Лщә¬ҙУҫіНв№әИлөДБПјюФӯҪшҝЪіЙҪ»јЫёсОӘ»щҙЎЙуІйИ·¶ЁНкЛ°јЫёсЎЈБПјюФӯҪшҝЪіЙҪ»јЫёсІ»ДЬИ·¶ЁөДЈ¬әЈ№ШТФҪУКЬДЪПъЙкұЁөДН¬Кұ»тҙуФјН¬КұҪшҝЪөДУлБПјюПаН¬»тХЯАаЛЖ»хОпөДҪшҝЪіЙҪ»јЫёсОӘ»щҙЎЙуІйИ·¶ЁНкЛ°јЫёсЎЈ

ЎЎЎЎұЈЛ°ЗшДЪөДјУ№ӨЖуТөДЪПъөДАҙБПјУ№ӨЦЖіЙЖ·ЦРЈ¬Из№ыә¬УРҙУҫіДЪІЙ№әөДБПјюЈ¬әЈ№ШТФҪУКЬДЪПъЙкұЁөДН¬Кұ»тҙуФјН¬КұҪшҝЪөДУлЦЖіЙЖ·Лщә¬ҙУҫіНв№әИлөДБПјюПаН¬»тАаЛЖ»хОпөДҪшҝЪіЙҪ»јЫёсОӘ»щҙЎЙуІйИ·¶ЁНкЛ°јЫёсЎЈ

ЎЎЎЎұЈЛ°ЗшДЪөДјУ№ӨЖуТөДЪПъјУ№Ө№эіМЦРІъЙъөДұЯҪЗБП»тХЯёұІъЖ·Ј¬ТФәЈ№ШЙуІйИ·¶ЁөДДЪПъјЫёсЧчОӘНкЛ°јЫёсЎЈ

ЎЎЎЎ4.ҙУұЈЛ°ЗшЎўіцҝЪјУ№ӨЗшЎўұЈЛ°ОпБчФ°ЗшЎўұЈЛ°ОпБчЦРРДөИЗшУтЎўіЎЛщҪшИлҫіДЪЈ¬РиТӘХчЛ°өД»хОпЈ¬әЈ№ШУҰөұІОХХұҫ°м·ЁөДУР№Ш№ж¶ЁЈ¬ТФҙУЙПКцЗшУтЎўіЎЛщҪшИлҫіДЪөДПъКЫјЫёсОӘ»щҙЎЙуІйИ·¶ЁНкЛ°јЫёсЈ¬јУ№ӨГіТЧҪшҝЪБПјюј°ЖдЦЖіЙЖ·іэНвЎЈ(ХвАпөД°м·ЁКЗЦёЎ¶НкЛ°јЫёс°м·ЁЎ·)

ЎЎЎЎИз№ыЗ°ҝоЛщКцөДПъКЫјЫёсЦРОҙ°ьАЁЙПКцЗшУтЎўіЎЛщЛщ·ўЙъөДІЦҙўЎўФЛКдј°ЖдЛыПа№Ш·СУГөДЈ¬УҰөұ°ҙХХҝН№ЫБҝ»ҜөДКэҫЭЧКБПУиТФјЖИлЎЈ

ЎЎЎЎ(Иэ)іцҝЪ»хОпөДНкЛ°јЫёс

ЎЎЎЎЎҫ№йДЙЎҝіцҝЪ»хОп№ШЛ°НкЛ°јЫёсөД№№іЙЈә

ЎЎЎЎіцҝЪ»хОпөДіЙҪ»јЫёсІ»ДЬИ·¶ЁКұЈ¬НкЛ°јЫёсУЙәЈ№ШТАҙОК№УГПВБР·Ҫ·Ё№А¶ЁЈә

ЎЎЎЎ1.Н¬Кұ»тҙуФјН¬КұПтН¬Т»№ъјТ»төШЗшіцҝЪөДПаН¬»хОпөДіЙҪ»јЫёс;

ЎЎЎЎ2.Н¬Кұ»тҙуФјН¬КұПтН¬Т»№ъјТ»төШЗшіцҝЪөДАаЛЖ»хОпөДіЙҪ»јЫёс;

ЎЎЎЎ3.ёщҫЭҫіДЪЙъІъПаН¬»тАаЛЖ»хОпөДіЙұҫЎўАыИуәНТ»°г·СУГЎўҫіДЪ·ўЙъөДФЛКдј°ЖдПа№Ш·СУГЎўұЈПХ·СјЖЛгЛщөГөДјЫёс;

ЎЎЎЎ4.°ҙХХәПАн·Ҫ·Ё№А¶ЁөДјЫёсЎЈ

ЎЎЎЎ(ЛД)ҪшіцҝЪ»хОпНкЛ°јЫёсЦРөДФЛКдј°Па№Ш·СУГЎўұЈПХ·СөДјЖЛг

ЎЎЎЎ№йДЙОӘТФПВНјұнЈә

№ШЧў"566ЧўІб»бјЖКҰ"ОўРЕЈ¬өЪТ»Кұјд»сИЎЧоРВЧКС¶ЎўКФМвЎўДЪІҝЧКБПөИРЕПў!

ЧўІб»бјЖКҰМвҝвЎҫКЦ»ъМвҝвПВФШЎҝ| ОўРЕЛСЛч"566ЧўІб»бјЖКҰ"

ЎЎЎЎПа№ШНЖјцЈә

ЎЎЎЎ2015ДкЧўІб»бјЖКҰЎ¶Л°·ЁЎ·СЎФсМвј°ҙр°ё»гЧЬ

ЎЎЎЎ2015ДкЧўІб»бјЖКҰұЁГыКұјдЈә3ФВ30ИХ-4ФВ30ИХ

ЎЎЎЎҝјКФ°ЙЈә2015ДкЧўІб»бјЖКҰҝјКФұЁҝјҙрТЙј°ұёҝјІЯВФ

ПВФШ

ПВФШ