ЎЎЎЎөг»чІйҝҙЈә2015ДкЧўІб»бјЖКҰЎ¶Л°·ЁЎ·ЦӘК¶өгҫ«ҪІ»гЧЬ

ЎЎЎЎөЪИэҪЪ Л°ВКУлХчКХВК

ЎЎЎЎОТ№ъФцЦөЛ°Л°ВКәНХчКХВКөД»щұҫ№ж¶Ё

ЎЎЎЎёщҫЭИ·¶ЁФцЦөЛ°Л°ВКөД»щұҫФӯФтЈ¬ОТ№ъФцЦөЛ°ФЪЙиЦГБЛТ»өө»щұҫЛ°ВКөД»щҙЎЙПЈ¬Хл¶ФМШКвРРТөәНІъЖ·ЙијЖБЛөНЛ°ВКЈ¬ҙЛНв»№УР¶ФіцҝЪ»хОпЎў·юОсКөК©өДБгЛ°ВКЎЈ

ЎЎЎЎРЎ№жДЈДЙЛ°ИЛІ»ККУГЛ°ВК¶шККУГХчКХВКЎЈ

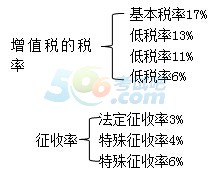

ЎЎЎЎФцЦөЛ°өДЛ°ВКУлХчКХВКёЕҝцЈә

ЎЎЎЎ17%»щұҫЛ°ВКөДККУГ·¶О§Јә

ЎЎЎЎ(1)ДЙЛ°ИЛПъКЫ»тХЯҪшҝЪ»хОп(іэК№УГөНЛ°ВКәНБгЛ°ВКөДНв);

ЎЎЎЎ(2)ДЙЛ°ИЛМṩјУ№ӨЎўРЮАнРЮЕдАНОс;

ЎЎЎЎ(3)УРРО¶ҜІъЧвБЮ·юОсЎЈ

ЎЎЎЎ13%өНЛ°ВКөДККУГ·¶О§Јә

ЎЎЎЎ(1)Е©ТөІъЖ·ЎўКіУГЦІОпУН;

ЎЎЎЎә¬Е©Төіхј¶ІъЖ·Ј¬ёЙҪӘЎўҪӘ»ЖЎўйПйӯУНЎў°НКПГрҫъИйөИ;І»ә¬ВуСҝЎўёҙәПҪәЎўИЛ·ўЎўөчЦЖИйЎўИв№рУНЎўисУНЎўПгГ©УНЎўөн·ЫөИөИ;

ЎЎЎЎ(2)ЧФАҙЛ®ЎўЕҜЖшЎўАдЖшЎўИИЛ®ЎўГәЖшЎўКҜУНТә»ҜЖшЎўМмИ»ЖшЎўХУЖшЎўҫУГсУГГәМҝЦЖЖ·;

ЎЎЎЎ(3)НјКйЎўұЁЦҪЎўФУЦҫЈ¬ә¬ТфПсЦЖЖ·Ј¬өзЧУіц°жОп;

ЎЎЎЎ(4)ЛЗБПЎў»Ҝ·КЎўЕ©Т©ЎўЕ©»ъЎўЕ©ДӨ;

ЎЎЎЎЕ©»ъХы»ъККУГөНЛ°ВК;Е©»ъБгјюККУГ»щұҫЛ°ВКЎЈ

ЎЎЎЎГЬјҜРНҝҫ·ҝЙиұёЎўЖөХсКҪЙұіжөЖЎўЧФ¶ҜіжЗйІвұЁөЖЎўХііж°е°ҙХХЕ©»ъККУГ13%өДөНЛ°ВКЎЈ

ЎЎЎЎ(5)№ъОсФә№ж¶ЁөДЖдЛы»хОп

ЎЎЎЎКіУГСО;¶юјЧГСөИөИЎЈ

ЎЎЎЎ11%өНЛ°ВКөДККУГ·¶О§Јә(УӘёДФцЈ¬РВФц)

ЎЎЎЎ(1)Ҫ»НЁФЛКдТө;

ЎЎЎЎ(2)УКХюТөЎЈ

ЎЎЎЎ6%өНЛ°ВКөДККУГ·¶О§Јә(УӘёДФцЈ¬РВФц)

ЎЎЎЎ(1)СР·ўәНјјКх·юОс;

ЎЎЎЎ(2)РЕПўјјКх·юОс;

ЎЎЎЎ(3)ОД»ҜҙҙТв·юОс;

ЎЎЎЎ(4)ОпБчёЁЦъ·юОс;

ЎЎЎЎ(5)јшЦӨЧЙСҜ·юОс;

ЎЎЎЎ(6)№гІҘУ°КУ·юОсЎЈ

ЎЎЎЎЎҫМбКҫЎҝПЦҙъ·юОсТөЦРөДУРРО¶ҜІъЧвБЮ·юОсККУГ17%өДЛ°ВКЎЈ

ЎЎЎЎБгЛ°ВКөДККУГ·¶О§Јә

ЎЎЎЎ(1)іэ№ъОсФәБнУР№ж¶ЁөДіэНвЈ¬ДЙЛ°ИЛіцҝЪ»хОпЈ¬Л°ВКОӘБг;

ЎЎЎЎ(2)№ъјКФЛКд·юОс(ә¬әҪМмФЛКд·юОсЎўИЎөГҫӯУӘРнҝЙөДёЫ°ДМЁФЛКд·юОс);

ЎЎЎЎ(3)ПтҫіНвөҘО»МṩөДСР·ў·юОсәНЙијЖ·юОс(І»°ьАЁ¶ФҫіДЪІ»¶ҜІъМṩөДЙијЖ·юОс);

ЎЎЎЎ(4)ҫіДЪөДөҘО»әНёцИЛМṩККУГФцЦөЛ°БгЛ°ВКУҰЛ°·юОсөДЈ¬ҝЙТФ·ЕЖъККУГФцЦөЛ°БгЛ°ВКЈ¬СЎФсГвЛ°»т°ҙ№ж¶ЁҪЙДЙФцЦөЛ°ЎЈ·ЕЖъККУГФцЦөЛ°БгЛ°ВКәуЈ¬36ёцФВДЪІ»өГФЩЙкЗлККУГФцЦөЛ°БгЛ°ВКЎЈ

ЎЎЎЎЖдЛы°ҙХХјтТЧ°м·ЁХчКХФцЦөЛ°өДУЕ»Э№ж¶Ё

ЎЎЎЎХчКХВКөДККУГ·¶О§

ЎЎЎЎФцЦөЛ°өДХэіЈјЖЛгРиТӘК№УГЛ°ВКЈ¬ө«КЗІЙИЎјтТЧХчКХ°м·ЁөДРиТӘК№УГХчКХВКЎЈҝЙТФЛөЈ¬ХчКХВККЗәНјтТЧХчЛ°°м·ЁПа¶ФУҰөДёЕДоЎЈ

ЎЎЎЎРЎ№жДЈДЙЛ°ИЛККУГ3%өДХчКХВКЎЈ

ЎЎЎЎФцЦөЛ°Т»°гДЙЛ°ИЛФЪМШКвЗйҝцПВТІ»бККУГ3%Ўў4%Ўў6%өДХчКХВКЎЈ

ЎЎЎЎЎҫ№йДЙЎҝ№ШУЪХчКХВКөДФЛУГ

ЎЎЎЎ(Т»)РЎ№жДЈДЙЛ°ИЛККУГөДХчКХВК

ЎЎЎЎ1.°ҙХХ3%өДХчКХВКјЖЛ°ЎӘЎӘРЎ№жДЈДЙЛ°ИЛөД·Ё¶ЁХчКХВКЎЈ

ЎЎЎЎ2.јх°ҙ2%ХчКХВКХчКХЎЈ

ЎЎЎЎјЖЛ°№«КҪЈә

ЎЎЎЎУҰЛ°ПъКЫ¶о=ә¬Л°ПъКЫ¶о/(1+3%)

ЎЎЎЎУҰДЙЛ°¶о=ПъКЫ¶оЎБ2%

ЎЎЎЎККУГЗйҝцЈә(1)РЎ№жДЈДЙЛ°ИЛ(іэЖдЛыёцИЛНвЈ¬ПВН¬)ПъКЫЧФјәК№УГ№эөД№М¶ЁЧКІъ;(2)РЎ№жДЈДЙЛ°ИЛПъКЫҫЙ»хЎЈ

ЎЎЎЎЛщіЖҫЙ»хЈ¬КЗЦёҪшИл¶юҙОБчНЁөДҫЯУРІҝ·ЦК№УГјЫЦөөД»хОп(ә¬ҫЙЖыіөЎўҫЙДҰНРіөәНҫЙУОН§)Ј¬ө«І»°ьАЁЧФјәК№УГ№эөДОпЖ·ЎЈ

ЎЎЎЎЎҫЧўТвұжОцЎҝРЎ№жДЈДЙЛ°ИЛПъКЫұкөДОпІ»Н¬Ј¬ХчКХВКТІІ»Н¬Јә

|

РЎ№жДЈДЙЛ°ИЛПъКЫөДұкөДОп |

ККУГөДХчКХВК |

|

ЧФјәК№УГ№эөД |

№М¶ЁЧКІъЈЁ¶ҜІъЈ© |

јх°ҙ2% |

|

ОпЖ· |

3% |

|

ЧФјәОҙК№УГ№эөД |

№М¶ЁЧКІъЈЁ¶ҜІъЈ© |

|

ҫЙ»х |

јх°ҙ2% |

ЎЎЎЎ(¶ю)Т»°гДЙЛ°ИЛККУГ

ЎЎЎЎ1.°ҙХХ4%ХчКХВКјх°лХчКХ

ЎЎЎЎјЖЛ°№«КҪЈә

ЎЎЎЎУҰЛ°ПъКЫ¶о=ә¬Л°ПъКЫ¶о/(1+4%)

ЎЎЎЎУҰДЙЛ°¶о=УҰЛ°ПъКЫ¶оЎБ4%/2

ЎЎЎЎККУГЗйҝцЈә

ЎЎЎЎ(1)Т»°гДЙЛ°ИЛПъКЫЧФјәК№УГ№эөДІ»өГөЦҝЫЗТОҙөЦҝЫҪшПоЛ°¶оөД№М¶ЁЧКІъ;

ЎЎЎЎ(2)Т»°гДЙЛ°ИЛПъКЫҫЙ»хЎЈ

ЎЎЎЎЎҫЧўТвұжОцЎҝТ»°гДЙЛ°ИЛПъКЫЧФјәК№УГ№эөДөЦҝЫ№эҪшПоЛ°¶оөД№М¶ЁЧКІъЈ¬УҰөұ°ҙХХККУГЛ°ВКХчКХФцЦөЛ°;Т»°гДЙЛ°ИЛПъКЫЧФјәК№УГ№эөД№М¶ЁЧКІъТФНвөДОпЖ·Ј¬УҰөұ°ҙХХККУГЛ°ВКХчКХФцЦөЛ°ЎЈ

|

Т»°гДЙЛ°ИЛПъКЫөДұкөДОп |

Л°ВК»тХчКХВК |

|

ЧФјәК№УГ№эөД |

№М¶ЁЧКІъЈЁ¶ҜІъЈ© |

І»ФКРнөЦҝЫҪшПоЛ°өД |

°ҙ4%јх°л |

|

ФКРнөЦҝЫҪшПоЛ°өД |

·Ё¶ЁЛ°ВК |

|

ҫЙОп |

|

ЧФјәОҙК№УГ№эөД |

УРРО¶ҜІъ |

|

ҫЙ»х |

°ҙ4%јх°л |

ЎЎЎЎ2.°ҙХХ4%ХчКХВКјЖЛ°

ЎЎЎЎТ»°гДЙЛ°ИЛПъКЫ»хОпКфУЪПВБРЗйРОЦ®Т»өДЈ¬ФЭ°ҙјтТЧ°м·ЁТАХХ4%ХчКХВКјЖЛгҪЙДЙФцЦөЛ°Јә

ЎЎЎЎ(1)јДКЫЙМөкҙъПъјДКЫОпЖ·(°ьАЁҫУГсёцИЛјДКЫөДОпЖ·ФЪДЪ);

ЎЎЎЎ(2)өдөұТөПъКЫЛАөұОпЖ·ЎЈ

ЎЎЎЎ3.ҝЙСЎФс°ҙХХ6%ХчКХВКјЖЛ°

ЎЎЎЎТ»°гДЙЛ°ИЛПъКЫЧФІъөДПВБР»хОпЈ¬ҝЙСЎФс°ҙХХјтТЧ°м·ЁТАХХ6%ХчКХВКјЖЛгҪЙДЙФцЦөЛ°Јә

ЎЎЎЎ(1)ПШј¶ј°ПШј¶ТФПВРЎРНЛ®БҰ·ўөзөҘО»ЙъІъөДөзБҰЎЈРЎРНЛ®БҰ·ўөзөҘО»Ј¬КЗЦёёчАаН¶ЧКЦчМеҪЁЙиөДЧ°»ъИЭБҝОӘ5НтЗ§НЯТФПВ(ә¬5НтЗ§НЯ)өДРЎРНЛ®БҰ·ўөзөҘО»;

ЎЎЎЎ(2)ҪЁЦюУГәНЙъІъҪЁЦюІДБПЛщУГөДЙ°ЎўНБЎўКҜБП;

ЎЎЎЎ(3)ТФЧФјәІЙҫтөДЙ°ЎўНБЎўКҜБП»тЖдЛыҝуОпБ¬РшЙъІъөДЧ©ЎўНЯЎўКҜ»Т(І»ә¬ХіНБКөРДЧ©ЎўНЯ);

ЎЎЎЎ(4)УГОўЙъОпЎўОўЙъОпҙъР»ІъОпЎў¶ҜОп¶ҫЛШЎўИЛ»т¶ҜОпөДСӘТә»тЧйЦҜЦЖіЙөДЙъОпЦЖЖ·;

ЎЎЎЎ(5)ЧФАҙЛ®;

ЎЎЎЎ(6)ЙМЖ·»мДэНБ(ҪцПЮУЪТФЛ®ДаОӘФӯБПЙъІъөДЛ®Да»мДэНБ);

ЎЎЎЎ(7)КфУЪФцЦөЛ°Т»°гДЙЛ°ИЛөДөҘІЙСӘҪ¬ХҫПъКЫ·ЗБЩҙІУГИЛМеСӘТәЈ¬ҝЙТФ°ҙХХјтТЧ°м·ЁТАХХ6%ХчКХВКјЖЛгУҰДЙЛ°¶оө«І»өГ¶ФНвҝӘҫЯФцЦөЛ°ЧЁУГ·ўЖұ;ТІҝЙТФ°ҙХХПъПоЛ°¶оөЦҝЫҪшПоЛ°¶оөД°м·ЁТАХХФцЦөЛ°ККУГЛ°ВКјЖЛгУҰДЙЛ°¶оЎЈ

ЎЎЎЎЖдЛы№ж¶ЁЈә

ЎЎЎЎ1.Т»°гДЙЛ°ИЛСЎФсјтТЧ°м·ЁјЖЛгҪЙДЙФцЦөЛ°әуЈ¬36ёцФВДЪІ»өГұдёьЎЈ

ЎЎЎЎ2.¶ФКфУЪТ»°гДЙЛ°ИЛөДЧФАҙЛ®№«Лҫ°ҙјтТЧ°м·ЁТАХХ6%ХчКХВКХчКХФцЦөЛ°Ј¬І»өГөЦҝЫЖд№әҪшЧФАҙЛ®ИЎөГФцЦөЛ°ҝЫЛ°ЖҫЦӨЙПЧўГчөДФцЦөЛ°Л°ҝоЎЈ

ЎЎЎЎЎҫЧўТвұжОцЎҝЧФАҙЛ®Л°ВКәНХчКХВКөДФЛУГЈәЧФАҙЛ®өД·Ё¶ЁЛ°ВК13%;Л®і§ЙъІъЧФАҙЛ®ҝЙСЎФс6%өДХчКХВК;ЧФАҙЛ®№«ЛҫПъКЫЧФАҙЛ®°ҙХХјтТЧ°м·Ё6%ХчКХВКјЖЛ°ЎЈ

ЎЎЎЎЎҫЦШТӘ№йДЙЎҝ

ЎЎЎЎ(1)ФцЦөЛ°өДХчКХВКІ»ҪцҪцРЎ№жДЈДЙЛ°ИЛК№УГЈ¬ФцЦөЛ°Т»°гДЙЛ°ИЛФЪТ»Р©МШКвЗйҝцПВТІК№УГХчКХВКЎЈ

ЎЎЎЎ(2)РЎ№жДЈДЙЛ°ИЛК№УГөДХчКХВКЈ¬Т»°гЙжј°БҪЦЦЗйҝцЈә3%Ўўјх°ҙ2%;ФцЦөЛ°Т»°гДЙЛ°ИЛФЪДіР©МШКвЗйҝцПВК№УГөДХчКХВКЈ¬ҪМІДЙжј°ИэЦЦЗйҝцЈә4%Ўў6%Ўў4%ФЩјх°лЎЈ

ЎЎЎЎ(3)ІЙУГХчКХВКјЖЛгөДЛ°¶оЈ¬І»ДЬіЖЖдОӘПъПоЛ°¶оЈ¬¶ФУЪРЎ№жДЈДЙЛ°ИЛАҙЛөҫНКЗУҰДЙЛ°¶о;¶ФУЪТ»°гДЙЛ°ИЛАҙЛөЈ¬КЗЖдУҰДЙЛ°¶оөДЧйіЙІҝ·ЦЎЈ

№ШЧў"566ЧўІб»бјЖКҰ"ОўРЕЈ¬өЪТ»Кұјд»сИЎЧоРВЧКС¶ЎўКФМвЎўДЪІҝЧКБПөИРЕПў!

ЧўІб»бјЖКҰМвҝвЎҫКЦ»ъМвҝвПВФШЎҝ| ОўРЕЛСЛч"566ЧўІб»бјЖКҰ"

ЎЎЎЎПа№ШНЖјцЈә

ЎЎЎЎ2015ДкЧўІб»бјЖКҰЎ¶Л°·ЁЎ·СЎФсМвј°ҙр°ё»гЧЬ

ЎЎЎЎ2015ДкЧўІб»бјЖКҰұЁГыКұјдЈә3ФВ30ИХ-4ФВ30ИХ

ЎЎЎЎҝјКФ°ЙЈә2015ДкЧўІб»бјЖКҰҝјКФұЁҝјҙрТЙј°ұёҝјІЯВФ

ПВФШ

ПВФШ