ПМЪдАЩЮЊФњећРэСЫЁА2014зЂВсЛсМЦЪІЁЖЫАЗЈЁЗзюаТНВвхМАЯАЬт:Ек1еТЁБЃЌЗНБуЙуДѓПМЩњБИПМзЂВсЛсМЦЪІЃЁ

ЁЁЁЁжиЕуЁЂФбЕуНВНтМАЕфаЭР§Ьт

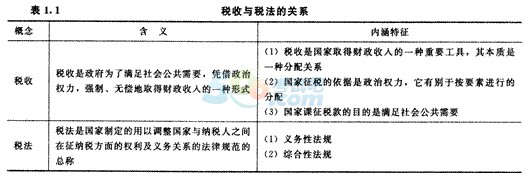

ЁЁЁЁЫАЗЈЕФФПБъ

ЁЁЁЁвЛЁЂЫАЪеКЭЫАЗЈЕФИХФю

ЁЁЁЁЁОЬсЪОЁПЫАЪеЕФБОжЪЬиеїОпЬхЬхЯжЮЊЫАЪежЦЖШЃЌЖјЫАЗЈдђЪЧЫАЪежЦЖШЕФЗЈТЩБэЯжаЮЪНЁЃ

ЁЁЁЁР§ЬтЃКЯТСагаЙиЫАЗЈИХФюЕФБэЪіе§ШЗЕФЪЧ( )ЁЃ

ЁЁЁЁAЁЂЫАЗЈЪЧЙњМвжЦЖЈЕФгУРДЕїећЫАЮёЛњЙиКЭФЩЫАШЫжЎМфШЈРћгывхЮёЙиЯЕЕФЗЈТЩЙцЗЖЕФзмГЦ

ЁЁЁЁBЁЂЫАЗЈжЛОпгавхЮёадЗЈЙцЕФЬиЕу

ЁЁЁЁCЁЂЫАЗЈЕФзлКЯадЬиЕуЪЧгЩЫАЪеЕФЮоГЅадКЭЧПжЦадЕФЬиЕуОіЖЈЕФ

ЁЁЁЁDЁЂЫАЗЈЪЧЫАЪежЦЖШЕФКЫаФФкШн

ЁЁЁЁЁОе§ШЗД№АИЁПD

ЁЁЁЁЁОД№АИНтЮіЁП БОЬтПМКЫЫАЗЈИХФюЕФжЊЪЖЕуЁЃбЁЯюAЃЌЫАЗЈЕїећЕФЖдЯѓЪЧЙњМвКЭФЩЫАШЫжЎМфЕФШЈРћвхЮёЙиЯЕЃЌЖјВЛЪЧЫАЮёЛњЙиКЭФЩЫАШЫетСНИіЫАЗЈжїЬхжЎМфЕФШЈРћгывхЮёЙиЯЕ;бЁЯюBЃЌЫАЗЈОпгавхЮёадЗЈЙцКЭзлКЯадЗЈЙцЕФЬиЕу;бЁЯюCЃЌЫАЗЈЪєгквхЮёадЗЈЙцЕФетвЛЬиЕуЪЧгЩЫАЪеЕФЮоГЅадКЭЧПжЦадЬиЕуЫљОіЖЈЕФЁЃ

ЁЁЁЁЙигкЫАЗЈгыЫАЪеЃЌЯТСаБэЪіе§ШЗЕФга(ЁЁ)ЁЃ

ЁЁЁЁA.ЫАЗЈЪЧЫАЪежЦЖШЕФЗЈТЩБэЯжаЮЪН

ЁЁЁЁB.ЫАЗЈЫљШЗЖЈЕФОпЬхФкШнОЭЪЧЫАЪежЦЖШ

ЁЁЁЁC.ЫАЪеЗжХфЪЧвдИїЩњВњвЊЫиЕФЫљгаепЮЊжїЬхЫљНјааЕФЗжХф

ЁЁЁЁD.ЫАЗЈЕФФПЕФЪЧБЃеЯЙњМвРћвцКЭФЩЫАШЫЕФКЯЗЈШЈвц

ЁЁЁЁЁОе§ШЗД№АИЁПABD

ЁЁЁЁЁОД№АИНтЮіЁПЫАЪеЗжХфЪЧвдЙњМвЮЊжїЬхЫљНјааЕФЗжХфЁЃ

ЁЁЁЁЖўЁЂЫАЗЈЕФФПБъ

ЁЁЁЁ(1)ЮЊЙњМвзщжЏВЦеўЪеШыЬсЙЉЗЈТЩБЃеЯ;

ЁЁЁЁ(2)ЮЊЙњМвЕїПиКъЙлОМУЬсЙЉвЛжжОМУЗЈТЩЪжЖЮ;

ЁЁЁЁ(3)ЮЌЛЄКЭДйНјЯжДњЪаГЁОМУжШађ;

ЁЁЁЁ(4)ЙцЗЖЫАЮёЛњЙиКЯЗЈеїЫАЃЌгааЇБЃЛЄФЩЫАШЫЕФКЯЗЈШЈвц;

ЁЁЁЁ(5)ЮЊЮЌЛЄЙњМвРћвцЃЌДйНјЙњМЪОМУНЛЭљЬсЙЉПЩППБЃжЄЁЃ

ЁЁЁЁШ§ЁЂЫАЗЈЕФЕиЮЛМАЦфгыЦфЫћЗЈТЩЕФЙиЯЕ(Ёя)*

ЁЁЁЁ1.ЫАЗЈЪЧЮвЙњЗЈТЩЬхЯЕЕФживЊзщГЩВПЗжЁЃ

ЁЁЁЁЫАЗЈЪєгкЙњМвЗЈТЩЬхЯЕжавЛИіживЊВПУХЗЈЃЌЫќЪЧЕїећЙњМвгыИїИіОМУЕЅЮЛМАЙЋУёИіШЫЮЪЗжХфЙиЯЕЕФЛљБОЗЈТЩЙцЗЖЁЃ

ЁЁЁЁ2.ЫАЗЈгыЦфЫћЗЈТЩЕФЙиЯЕЁЃ

ЁЁЁЁЩюШыБцЮіЫАЗЈгыЦфЫћЗЈТЩМфЕФЙиЯЕЪєадЃЌЪЧНтОіЫАЗЈЪЪгУЗЖЮЇЕФЛљДЁЃЌЭЌЪБЖдгкдіЧПЫАЗЈгыећИіЗЈжЦЬхЯЕЕФаЕїадвВЪЧЪЎЗжБивЊЕФЁЃ

ЁЁЁЁЁОР§ЬтЁЄЖрбЁЬтЁПЯТСагаЙиЫАЗЈИХФюЕФБэЪіе§ШЗЕФга(ЁЁЁЁ)ЁЃ

ЁЁЁЁA.ЫАЗЈЪЧЕїећЙњМвКЭФЩЫАШЫЙиЯЕЕФЗЈТЩЙцЗЖЃЌЦфБОжЪЪЧЙњМввРОнеўжЮШЈСІЯђФЩЫАШЫНјааПЮЫА

ЁЁЁЁB.ЫАЗЈОпгавхЮёадЗЈЙцКЭзлКЯадЗЈЙцЕФЬиЕу

ЁЁЁЁC.жЦЖЈЫАЗЈЕФФПЕФЃЌВЛНіЪЧБЃеЯЙњМвРћвцКЭФЩЫАШЫЕФКЯЗЈШЈвцЃЌЛЙвЊЮЌЛЄе§ГЃЕФЫАЪежШађЃЌБЃжЄЙњМвЕФВЦеўЪеШы

ЁЁЁЁD.ЙњЫАЪежЦЖШЪЧдкЫАЪеЗжХфЛюЖЏжаФЩЫАШЫЫљгІзёЪиЕФааЮЊЙцЗЖЕФзмКЭ

ЁЁЁЁЁОД№АИЁПABC

ЁЁЁЁЁОНтЮіЁПвЛЙњЫАЪежЦЖШЪЧдкЫАЪеЗжХфЛюЖЏжаЫАЪееїФЩЫЋЗНЫљгІзёЪиЕФааЮЊЙцЗЖЕФзмКЭЁЃ

ЁЁЁЁЁОР§ЬтЁЄЖрбЁЬтЁПЯТСаЙигкЫАЗЈгыЦфЫћЗЈТЩЙиЯЕЕФБэЪіжае§ШЗЕФга(ЁЁЁЁ)ЁЃ

ЁЁЁЁA.ЯмЗЈЪЧЙњМвЕФИљБОДѓЗЈЃЌЫАЗЈЪЧвРОнЯмЗЈЕФддђжЦЖЈЕФ

ЁЁЁЁB.ЫАЗЈгыУёЗЈвЛбљЃЌЦфЕїећЗНЗЈЕФжївЊЬиЕуЪЧЦНЕШЁЂЕШМлКЭгаГЅ

ЁЁЁЁC.ЫАЗЈКЭаЬЗЈжЎМфЕФЧјБ№ОЭдкгкЧщНкЪЧЗёбЯжиЃЌЧсепИјгшааеўДІЗЃЃЌжиепвЊГаЕЃаЬЪТд№ШЮЃЌИјгшаЬЪТДІЗЃ

ЁЁЁЁD.ааеўЗЈДѓЖрЮЊЪкШЈадЗЈЙцЃЌЖјЫАЗЈЪЧвхЮёадЗЈЙц

ЁЁЁЁЁОД№АИЁПACD

ЁЁЁЁЁОНтЮіЁПЫАЗЈЕФБОжЪЪЧЙњМввРОнеўжЮШЈСІЯђЙЋУёНјааПЮЫАЃЌУїЯдДјгаЙњМввтжОКЭЧПжЦЕФЬиЕуЃЌетвЛЕуЩЯгыУёЗЈОпгаБОжЪЕФЧјБ№ЁЃ

ЁЁЁЁЯрЙиЭЦМіЃК

ЁЁЁЁ2014зЂВсЛсМЦЪІЁЖЫАЗЈЁЗХЈЫѕОЋЛЊБЪМЧЛузм

ЁЁЁЁ2014ФъзЂВсЛсМЦЪІЁЖЫАЗЈЁЗбЁдёЯАЬтМАНтЮіЛузм

ЁЁЁЁ2014ФъзЂВсЛсМЦЪІПМЪдЁЖЫАЗЈЁЗдЄЯАжЊЪЖЕуЛузм

ЁЁЁЁ2014зЂВсЛсМЦЪІЁЖЫАЗЈЁЗПМЕуЧПЛЏЪдЬтМАНтЮіЛузм

ЯТди

ЯТди