文章责编:majingjing_123

看了本文的网友还看了学历| 高考 中考 考研 自考 成考 外语| 四六级 职称英语 商务英语 公共英语 资格| 公务员 报关员 银行 证券 司法 导游 教师 计算机| 等考 软考

工程|一建 二建 造价师 监理师 咨询师 安全师 结构师 估价师 造价员 会计| 会计证 会计职称 注会 经济师 税务师 医学| 卫生资格 医师 药师 [更多]

第三节 税率与征收率

需要注意的是:

(一)一般纳税人:17%基本税率,适用于绝大部分销售或进口的货物;一般纳税人提供的应税劳务,一律适用17%。

(二)适用13%低税率的列举货物是:

1.粮食、食用植物油(包括橄榄油)、鲜奶(灭菌乳为13%;调制乳为17%);

2.自来水、暖气、冷气、热水、煤气、石油液化气、天然气、沼气、居民用煤炭制品;

3.图书、报纸、杂志;

4.饲料、化肥、农药、农机、农膜;

5.国务院及其有关部门规定的其他货物。

(1)(初级)农产品。

(2)音像制品。

(3)电子出版物。

(4)二甲醚。

(5)频振式杀虫灯等 。

【例题・多选题】根据现行政策,下列项目适用13%税率的有( )。

A.报刊杂志

B.天然气

C.矿产品

D.果品公司批发水果

『正确答案』ABD

『答案解析』选项C,根据现行政策,矿产品适用17%税率。

(三)征收率其他情况

1.小规模纳税人:3%、2%

【例题・计算题】某企业(小规模纳税人)2012年2月将已使用四年的小轿车以18万元价格售出。

要求:请计算其应纳增值税。

『正确答案』应纳增值税=180 000÷(1+3%)×2%=3 495.15(元)

2.一般纳税人采用简易办法征收增值税:征收率为4%、6%

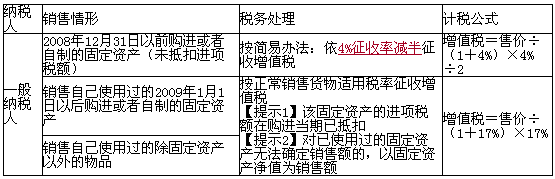

(1)一般纳税人销售自己使用过的物品,按下列政策执行:

【例题・多选题】某企业于2012年1月将一辆自己使用过4年的设备(未抵扣增值税),以10万元的价格售出,其正确的税务处理方法有( )。

A.按2%简易办法计算应纳增值税

B.按4%简易办法计算应纳增值税

C.按4%简易办法减半计算应纳增值税

D.应纳增值税为1 923元

『正确答案』CD

『答案解析』应纳增值税=10÷(1+4%)×4%×50%=0.1923(万元)=1 923(元)

(2)一般纳税人销售旧货,按照简易办法依照4%征收率减半征收增值税。

(3)一般纳税人销售自产的列举货物,可选择按照简易办法依照6%征收率计算缴纳增值税。

(4)一般纳税人销售列举货物,暂按简易办法依照4%征收率计算缴纳增值税。

【考题・多选题】(近三年考题)增值税一般纳税人销售自产的下列货物,可选择按照简易办法依照6%征收率计算缴纳增值税的有( )。

A.用购买的石料生产的石灰

B.用动物毒素制成的生物制品

C.以水泥为原料生产的水泥混凝土

D.县级以下小型水力发电站生产的电力

『正确答案』BCD

『答案解析』用购买的石料生产的石灰不能依照6%的征收率计征增值税,因此,选项A不正确。

相关推荐:

| 北京 | 天津 | 上海 | 江苏 | 山东 |

| 安徽 | 浙江 | 江西 | 福建 | 深圳 |

| 广东 | 河北 | 湖南 | 广西 | 河南 |

| 海南 | 湖北 | 四川 | 重庆 | 云南 |

| 贵州 | 西藏 | 新疆 | 陕西 | 山西 |

| 宁夏 | 甘肃 | 青海 | 辽宁 | 吉林 |

| 黑龙江 | 内蒙古 |