文章责编:majingjing_123

看了本文的网友还看了学历| 高考 中考 考研 自考 成考 外语| 四六级 职称英语 商务英语 公共英语 资格| 公务员 报关员 银行 证券 司法 导游 教师 计算机| 等考 软考

工程|一建 二建 造价师 监理师 咨询师 安全师 结构师 估价师 造价员 会计| 会计证 会计职称 注会 经济师 税务师 医学| 卫生资格 医师 药师 [更多]

第二节 税法基本理论

一、税法的原则

| 两类原则 | 具体原则 | 要点 |

| 税法的基本原则 (四个) |

1.税收法定原则 | 内容包括税收要件法定原则和税务合法性原则 |

| 2.税收公平原则 | 税收负担必须根据纳税人的负担能力分配,负担能力相等,税负相同 | |

| 3.税收效率原则 | ||

| 4.实质课税原则 | 应根据客观事实确定是否符合课税要件,并根据纳税人的真实负担能力决定纳税人的税负,而不能仅考虑相关外观和形式 | |

| 税法的适用原则 (六个) |

1.法律优位原则 | (1)含义:法律的效力高于行政立法的效力 (2)作用:主要体现在处理不同等级税法的关系 (3)效力低的税法与效力高的税法发生冲突,效力低的税法即是无效的 |

| 2.法律不溯及既往原则 | (1)含义:一部新法实施后,对新法实施之前人们的行为不得适用新法,而只能沿用旧法 (2)目的:维护税法的稳定性和可预测性 | |

| 3.新法优于旧法原则 | (1)含义:新法、旧法对同一事项有不同规定时,新法的效力优于旧法 (2)作用:避免因法律修订带来新法、旧法对同一事项有不同的规定而给法律适用带来的混乱 | |

| 4.特别法优于普通法原则 | (1)含义:对同一事项两部法律分别订有一般和特别规定时,特别规定的效力高于一般规定的效力 (2)应用:居于特别法地位级别较低的税法,其效力可以高于作为普通法的级别较高的税法 | |

| 5.实体从旧、程序从新原则 | (1)实体税法不具备溯及力 (2)程序性税法在特定条件下具备一定的溯及力 | |

| 6.程序优于实体原则 |

(1)含义:在诉讼发生时,税收程序法优于税收实体法适用 (2)目的:确保国家课税权的实现,不因争议的发生而影响税款的及时、足额入库 |

【例题・单选题】如果纳税人通过转让定价或其他方法减少计税依据,税务机关有权重新核定计税依据,以防止纳税人避税与偷税,这样处理体现了税法基本原则中的( )。

A.税收法律主义原则

B.税收公平主义原则

C.税收合作信赖主义原则

D.实质课税原则

『正确答案』D

【例题・多选题】(近三年考题)下列关于税法原则的表述中,正确的有( )。

A.新法优于旧法原则属于税法的适用原则

B.税法主体的权利义务必须由法律加以规定,这体现了税收法定原则

C.税法的原则反映税收活动的根本属性,包括税法基本原则和税法适用原则

D.税法适用原则中的法律优位原则明确了税收法律的效力高于税收行政法规的效力

『正确答案』ABCD

二、税收法律关系

(一)税收法律关系的构成

| 三方面 | 内容 |

| 1.权利主体 | (1)双主体: 对征税方:税务、海关、财政 对纳税方;采用属地兼属人原则 (2)权利主体双方法律地位是平等的,但权利和义务不对等 |

| 2.权利客体 | 征税对象 |

| 3.税收法律关系的内容 | 征、纳双方各自享有的权利和承担的义务 |

(二)税收法律关系的产生、变更与消灭

税收法律关系的产生、变更与消灭必须有能够引起税收法律关系产生、变更或消灭的客观情况,也就是由税收法律事实来决定。

(三)税收法律关系的保护

税收法律关系的保护对权利主体双方是平等的。

【例题・单选题】(近三年考题)下列关于税收法律关系的表述中,正确的是( )。

A.税法是引起法律关系的前提条件,税法可以产生具体的税收法律关系

B.税收法律关系中权利主体双方法律地位并不平等,双方的权利义务也不对等

C.代表国家行使征税职责的各级国家税务机关是税收法律关系中的权利主体之一

D.税收法律关系总体上与其他法律关系一样,都是由权利主体、权利客体两方面构成

『正确答案』C

『答案解析』选项A,税法是引起税收法律关系的前提条件,但税法本身并不能产生具体的税收法律关系;选项B,税收法律关系中权利主体双方法律地位平等;选项D,税收法律关系在总体上与其他法律关系一样,都是由权利主体、客体和法律关系内容三方面构成的。

三、税法构成要素

税法的构成要素一般包括总则、纳税义务人、征税对象、税目、税率、纳税环节、纳税期限、纳税地点、减税免税、罚则、附则等项目。重点有:

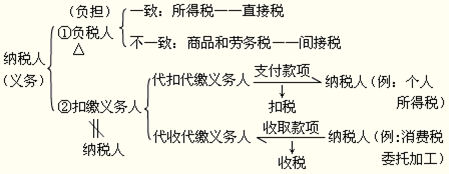

(一)纳税人:

1.含义:是税法规定的直接负有纳税义务的单位和个人

2.范围:自然人和法人;居民纳税人和非居民纳税人;

相关推荐:

| 北京 | 天津 | 上海 | 江苏 | 山东 |

| 安徽 | 浙江 | 江西 | 福建 | 深圳 |

| 广东 | 河北 | 湖南 | 广西 | 河南 |

| 海南 | 湖北 | 四川 | 重庆 | 云南 |

| 贵州 | 西藏 | 新疆 | 陕西 | 山西 |

| 宁夏 | 甘肃 | 青海 | 辽宁 | 吉林 |

| 黑龙江 | 内蒙古 |