文章责编:majingjing_123

看了本文的网友还看了学历| 高考 中考 考研 自考 成考 外语| 四六级 职称英语 商务英语 公共英语 资格| 公务员 报关员 银行 证券 司法 导游 教师 计算机| 等考 软考

工程|一建 二建 造价师 监理师 咨询师 安全师 结构师 估价师 造价员 会计| 会计证 会计职称 注会 经济师 税务师 医学| 卫生资格 医师 药师 [更多]

查看汇总:2013注册会计师《税法》章节知识点汇总

第九章 房产税、城镇土地使用税和耕地占用税法

第一节 房产税法

房产税的纳税义务人和征税范围:

(一)纳税人

原则上,房产税的纳税义务人是房屋的产权所有人。具体来说,有以下4种情况:

(1)产权属于国家所有的,由经营管理单位纳税;

(2)产权属于集体和个人所有的,由集体单位和个人纳税;

(3)产权出典的,由承典人纳税;

(4)产权所有人、承典人不在房产所在地的,或者产权未确定及租典纠纷未解决的,由房产代管人或者使用人纳税;

(5)纳税单位和个人无租使用房产管理部门、免税单位及纳税单位的房产,应由使用人代为缴纳房产税;

(6)自2009年1月1日起,外商投资企业、外国企业和组织以及外籍个人,依照《中华人民共和国房产税暂行条例》缴纳房产税。

(二)征税范围

房产税的征税范围为城市、县城、建制镇和工矿区。

房产税的征税范围不包括农村。

房产税的税收负担:

(一)税率

我国现行房产税采用的是比例税率。

从价计征的房产税,税率为1.2%。

从租计征的房产税,税率为12%,但对个人按市场价格出租的居民住房,用于居住的,可暂减按4%的税率征收房产税。

(二)税收优惠

享受房产税减免优惠的房产可分为三种:一种是房产税条例规定的房产;二是财政部批准减免税的房产;三是省级人民政府特准减免税的房产。

房产税的税额计算:

(一)从价计征房产税的计算

1.从价计征房产税的一般规定

从价计征的房产,是指纳税人未用于出租的应税房产,其应纳税额应按应税房产的原值减除规定比例后的余值计征。

【提示】自2009年1月1日起,对依照房产原值计税的房产,不论是否记载在会计账簿固定资产科目中,均应按照房屋原价计算缴纳房产税。房屋原价应根据国家有关会计制度规定进行核算。对纳税人未按国家会计制度规定核算并记载的,应按规定予以调整或重新评估。

从价计征房产税税额计算的公式为:

应纳房产税=应税房产原值×(1-扣除比例)×1.2%

2.从价计征房产税计税依据的特殊规定

(1)房屋原值的口径问题,税法明确,凡以房屋为载体,不可随意移动的附属设备和配套设施,都应计入房产原值,计征房产税。

(2)对投资联营的房产,在计征房产税时应区别对待。对于以房产投资联营,参与投资利润分红,共担风险的,按房产余值为依据计征房产税;对以房产投资联营,收取固定收入,不承担联营风险的,实际是以联营名义取得房产租金,按租金收入计征房产税。

(3)对融资租赁的房产,在计征房产税时应以房产余值计算征收,租赁期内房产税的纳税人,由当地税务机关根据实际情况确定。

(4)居民住宅区内业主共有的经营性房产缴纳房产税。从方便征管角度出发,税法明确为由实际经营(包括自营和出租)的代管人或使用人缴纳房产税。

(二)从租计征房产税的计算

从租计征房产税,直接按租金收入计算。

出租房产应纳房产税的计算公式为:

出租房产应纳房产税=应税房产的租金收入×12%或4%

房产税的征管缴纳:

(一)纳税义务发生时间

房产税和城镇土地使用税的纳税义务发生时间,结合考虑,方便记忆,具体参见城镇土地使用税的纳税义务发生时间。

(二)纳税地点

房产税在房产所在地缴纳。

房产不在同一地方的纳税人,应按房产的坐落地点分别向房产所在地的税务机关纳税。

第二节 城镇土地使用税法

城镇土地使用税的纳税人和征税范围:

(一)城镇土地使用税的纳税人

城镇土地使用税的纳税人通常包括以下几类:

(1)拥有土地使用权的单位和个人;

(2)如果拥有土地使用权的单位和个人不在土地所在地的,其土地的实际使用人和代管人为纳税人;

(3)土地使用权未确定或权属纠纷未解决的,其实际使用人为纳税人;

(4)土地使用权共有的,共有各方都是纳税人,由共有各方分别纳税;

(5)纳税单位无偿使用免税单位的土地,由纳税单位照章纳税。

(二)城镇土地使用税的征税范围

城镇土地使用税的征收范围,包括城市、县城、建制镇和工矿区内的国家所有和集体所有的土地。应纳税的工矿区是指尚未设立建制镇的大中型工矿企业所在地。建在城市、县城、建制镇和工矿区以外的工矿企业,不缴纳城镇土地使用税。

【提示】对在城镇土地使用税征税范围内单独建造的地下建筑用地,按规定征收城镇土地使用税。

对上述地下建筑用地暂按应征税款的50%征收城镇土地使用税。

城镇土地使用税的税收负担:

城镇土地使用税的税额计算:

城镇土地使用税以纳税人实际占用的土地面积为计税依据,土地面积计量标准为每平方米。

全年应纳税额=实际占用应税土地面积×适用税额

这里,注意掌握特殊规定,下列计税依据要掌握。纳税人实际占用的土地面积按下列办法确定:

(1)由省、自治区、直辖市人民政府确定的单位组织测定土地面积的,以测定的面积为准;

(2)尚未组织测量,但纳税人持有政府部门核发的土地使用证书的,以证书确认的土地面积为准;

(3)尚未核发出土地使用证书的,应由纳税人申报土地面积,据以纳税,待核发土地使用证以后再作调整。

城镇土地使用税的征管缴纳:

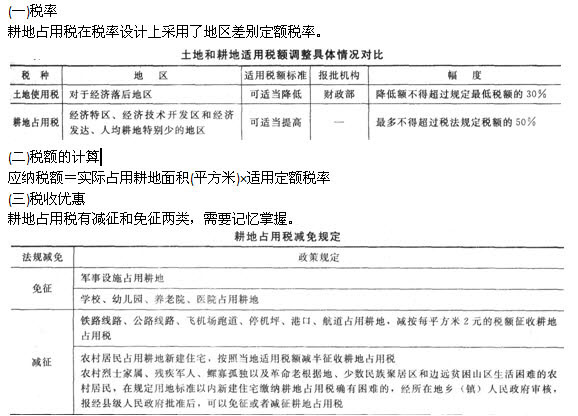

第三节 耕地占用税法

征税范围和计税依据:

耕地占用税的税收负担:

耕地占用税的征管缴纳:

耕地占用税由地方税务机关负责征收。获准占用耕地的单位或者个人应当在收到土地管理部门的通知之日起30日内缴纳耕地占用税。

纳税人临时占用耕地,应当依照本条例的规定缴纳耕地占用税。纳税人在批准临时占用耕地的期限内恢复所占用耕地原状的,全额退还已经缴纳的耕地占用税。

占用林地、牧草地、农田水利用地、养殖水面以及渔业水域滩涂等其他农用地建房或者从事非农业建设的,比照本条例的规定征收耕地占用税。建设直接为农业生产服务的生产设施占用前款规定的农用地的,不征收耕地占用税。

相关推荐:

| 北京 | 天津 | 上海 | 江苏 | 山东 |

| 安徽 | 浙江 | 江西 | 福建 | 深圳 |

| 广东 | 河北 | 湖南 | 广西 | 河南 |

| 海南 | 湖北 | 四川 | 重庆 | 云南 |

| 贵州 | 西藏 | 新疆 | 陕西 | 山西 |

| 宁夏 | 甘肃 | 青海 | 辽宁 | 吉林 |

| 黑龙江 | 内蒙古 |