文章责编:majingjing_123

看了本文的网友还看了学历| 高考 中考 考研 自考 成考 外语| 四六级 职称英语 商务英语 公共英语 资格| 公务员 报关员 银行 证券 司法 导游 教师 计算机| 等考 软考

工程|一建 二建 造价师 监理师 咨询师 安全师 结构师 估价师 造价员 会计| 会计证 会计职称 注会 经济师 税务师 医学| 卫生资格 医师 药师 [更多]

可抵免税额=价款÷(1+17%)×17%

当期应纳税额不足抵免的,未抵免部分可在下期继续抵免。

营业税计税依据的税务调整:

(一)税务调整的情形

(1)纳税人提供应税劳务、转让无形资产或者销售不动产的价格明显偏低而无正当理由的;

(2)纳税人将不动产无偿赠送他人,无营业额。

(二)税务调整方法

对上述情形,主管税务机关有权按下列顺序核定其营业额:

(1)按纳税人最近时期发生同类应税行为的平均价格核定;

(2)按其他纳税人最近时期发生同类应税行为的平均价格核定;

(3)按计税价格=营业成本或工程成本×(1+成本利润率)÷(1-营业税税率)核定。

营业税应纳税额的计算:

营业税征税范围以劳务为主,计算公式为:应纳税额=营业额×税率

公式中营业额一般为纳税人提供应税劳务、转让无形资产或者销售不动产向对方收取的全部价款和价外费用。

第六节 征收管理

营业税的纳税时限:

(二)营业税的纳税间隔期和纳税申报期

1.纳税间隔期

(1)营业税的纳税间隔期,分别为5日、10日、15日、1个月或1个季度。

(2)银行、财务公司、信托投资公司、信用社、外国企业常驻代表机构的纳税间隔期为1个季度。

(3)保险业的纳税间隔期为1个月。

(4)不能按照固定期限纳税的,可以按次纳税。

(5)纳税人的具体纳税间隔期,由主管税务机关根据纳税人应纳税额的大小分别核定。

2.纳税申报

(1)纳税人以1个月或1个季度为一期纳税的,自期满之日起15日内申报纳税。

(2)纳税人以5日、10日或者15日为一期纳税的,自期满之日起5日内预缴税款,于次月1日起15日内申报纳税并结清上月应纳税款。

(3)扣缴义务人的解缴税款期限,比照前述规定办理。

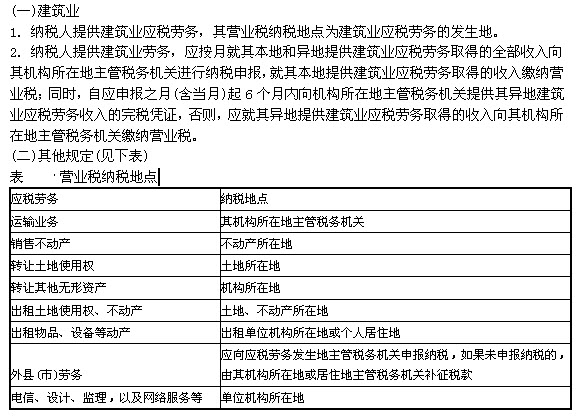

营业税的纳税地点:

相关推荐:

| 北京 | 天津 | 上海 | 江苏 | 山东 |

| 安徽 | 浙江 | 江西 | 福建 | 深圳 |

| 广东 | 河北 | 湖南 | 广西 | 河南 |

| 海南 | 湖北 | 四川 | 重庆 | 云南 |

| 贵州 | 西藏 | 新疆 | 陕西 | 山西 |

| 宁夏 | 甘肃 | 青海 | 辽宁 | 吉林 |

| 黑龙江 | 内蒙古 |