|

ЙЁГи/іӨ°ҙПВГж¶юО¬Вл

»сИЎЧў»бС§П°№ж»®

|

ЙЁГи/іӨ°ҙПВГж¶юО¬Вл

Гв·СЧцМвЎўГв·СС§ЦұІҘҝО

|

ЎЎЎЎөг»чІйҝҙЈә2017ДкЧўІб»бјЖКҰҝјКФЎ¶ЙујЖЎ·ЦӘК¶өгјтОц

ҝјКФ°ЙМбРСЈәПВФШЧў»бНтМвҝвЈ¬БўјҙҪшИлЛўМвДЈКҪ>>

ЎЎЎЎЙујЖЦӨҫЭ(Т»)

ЎЎЎЎөЪИэХВ ЙујЖЦӨҫЭ

ЎЎЎЎұҫХВҝјЗй·ЦОц

ЎЎЎЎ1. ұҫХВКфУЪҙОЦШөгХВҪЪ,ҝјМв»щұҫЙП»бТФҝН№ЫМвөДРОКҪіцПЦЈ¬МШұрЧўЦШЙујЖЦӨҫЭөДід·ЦРФәНККөұРФөДАнВЫҝјәЛ;Ў°әҜЦӨЎұәНЎ°·ЦОціМРтЎұБҪёцДЪИЭНщНщН¬КөОсПаҪбәПФЪјтҙрМв»тЧЫәПМвЦРіцПЦЈ¬ЦчТӘУлТөОсСӯ»·ЙујЖІҝ·ЦҪбәПіцМвЎЈҝјЙъТӘМШұрЧўТвәҜЦӨЎўјаЕМәН·ЦОціМРтөДФЛУГЈ¬ТӘЧўТвХЖОХИП¶ЁЎўДҝұкЎўіМРтЎўЦӨҫЭПаҪбәПөДјтҙрМвЎЈұҫХВҝјКФ·ЦЦө5·ЦЧуУТЎЈ

ЎЎЎЎИП¶ЁЎъДҝұкЎъіМРтЎыЎъЦӨҫЭ

ЎЎЎЎЁI ЁIЎыЎыЎы ЁL

ЎЎЎЎЁIЎыЎы ЎыЎыЎыЎы

ЎЎЎЎ2. ұҫХВДЪИЭГ»УРұд»ҜЎЈ

ЎЎЎЎөЪТ»ҪЪ ЙујЖЦӨҫЭөДРФЦК

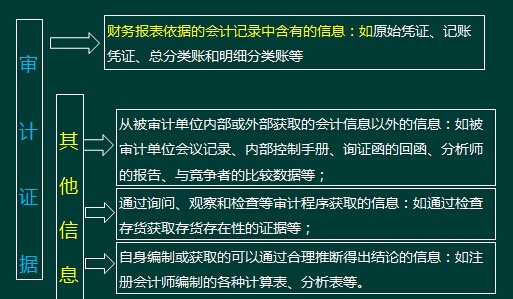

ЎЎЎЎТ»ЎўЙујЖЦӨҫЭөДә¬Те

ЎЎЎЎ(Т»)ЙујЖЦӨҫЭ

ЎЎЎЎЙујЖЦӨҫЭКЗЦёЧўІб»бјЖКҰОӘБЛөГіцЙујЖҪбВЫЎўРОіЙЙујЖТвјы¶шК№УГөДЛщУРРЕПўЈ¬°ьАЁІЖОсұЁұнТАҫЭөД»бјЖјЗВјЦРә¬УРөДРЕПўәНЖдЛыРЕПўЎЈ

ЎЎЎЎ(¶ю) ЙујЖЦӨҫЭДЪИЭ

ЎЎЎЎІЖОсұЁұнТАҫЭөД»бјЖјЗВјЦР°ьә¬өДРЕПўәНЖдЛыРЕПў№ІН¬№№іЙБЛЙујЖЦӨҫЭЈ¬БҪХЯИұТ»І»ҝЙЎЈИз№ыГ»УРЗ°ХЯЈ¬ЙујЖ№ӨЧчҪ«ОЮ·ЁҪшРР;Из№ыГ»УРәуХЯЈ¬ҝЙДЬОЮ·ЁК¶ұрЦШҙуҙнұЁ·ЦПХЎЈЦ»УРҪ«БҪХЯҪбәПФЪТ»ЖрЈ¬ІЕДЬҪ«ЙујЖ·зПХҪөЦБҝЙҪУКЬөДөНЛ®ЖҪЈ¬ОӘЧўІб»бјЖКҰ·ўұнЙујЖТвјыМṩәПАн»щҙЎЎЈ

ЎЎЎЎ¶юЎўЙујЖЦӨҫЭөДМШХчЈәід·ЦРФУлККУҰРФ

ЎЎЎЎ(Т»)ЙујЖЦӨҫЭөДід·ЦРФ(КэБҝ)

ЎЎЎЎЙујЖЦӨҫЭөДід·ЦРФКЗ¶ФЙујЖЦӨҫЭКэБҝөДәвБҝЈ¬ЦчТӘУлЧўІб»бјЖКҰИ·¶ЁөДСщұҫБҝУР№ШЎЈ

ЎЎЎЎЧўІб»бјЖКҰРиТӘ»сИЎөДЙујЖЦӨҫЭөДКэБҝКЬҙнұЁ·зПХөДУ°ПмЈ¬ІўКЬөҪҙнұЁ·ўЙъөДҝЙДЬРФТФј°јЗВјҪр¶оөДЦШТӘРФөДУ°ПмЎЈЧўІб»бјЖКҰ»сИЎЙујЖЦӨҫЭөДКэБҝЦчТӘКЬПВБРТтЛчУ°ПмЈә

ЎЎЎЎ(1)ҙнұЁ·зПХЎЈЧўІб»бјЖКҰРиТӘ»сИЎөДЙујЖЦӨҫЭөДКэБҝКЬҙнұЁ·зПХөДУ°ПмЈ¬ІўКЬөҪҙнұЁ·ўЙъөДҝЙДЬРФТФј°јЗВјҪр¶оөДЦШТӘРФөДУ°ПмЎЈҙнұЁ·зПХФҪҙуЈ¬РиТӘөДЙујЖЦӨҫЭҝЙДЬФҪ¶аЎЈ

ЎЎЎЎ(2)ЦӨҫЭөДЦКБҝ(ККөұРФ)ЎЈЙујЖЦӨҫЭЦКБҝФҪёЯ(Па№ШРФ ФҪЗҝЈ¬ҝЙҝҝіМ¶ИФҪёЯ)Ј¬РиТӘөДЙујЖЦӨҫЭҝЙДЬФҪЙЩЎЈ

ЎЎЎЎ(¶ю)ЙујЖЦӨҫЭөДККөұРФ(ЦКБҝ)

ЎЎЎЎЙујЖЦӨҫЭөДККөұРФКЗ¶ФЙујЖЦӨҫЭЦКБҝөДәвБҝЈ¬јҙЙујЖЦӨҫЭФЪЦ§іЦёчАаҪ»ТЧЎўХЛ»§Уа¶оЎўБРұЁөДПа№ШИП¶ЁЈ¬»т·ўПЦЖдЦРҙжФЪҙнұЁ·ҪГжҫЯУРПа№ШРФәНҝЙҝҝРФЎЈ

ЎЎЎЎ1.ЙујЖЦӨҫЭөДПа№ШРФЎЈЙујЖЦӨҫЭТӘУРЦӨГчБҰЈ¬ұШРлУлЧўІб»бјЖКҰөДЙујЖДҝұкПа№ШЎЈФЪИ·¶ЁЙујЖЦӨҫЭөДПа№ШРФКұЈ¬ЧўІб»бјЖКҰУҰөұҝјВЗЈә

ЎЎЎЎ(1)МШ¶ЁөДЙујЖіМРтҝЙДЬЦ»ОӘДіР©ИП¶ЁМṩПа№ШөДЙујЖЦӨҫЭЈ¬¶шУлЖдЛыИП¶ЁОЮ№ШЎЈАэИзЈ¬јмІйЖЪәуУҰКХХЛҝоКХ»ШөДјЗВјәНОДјюҝЙТФМṩУР№ШҙжФЪәНјЖјЫөДЙујЖЦӨҫЭЈ¬ө«І»Т»¶ЁУлЖЪД©ҪШЦ№КЗ·сККөұПа№ШЎЈ

ЎЎЎЎ(2)Хл¶ФН¬Т»ПоИП¶ЁҝЙТФҙУІ»Н¬АҙФҙ»сИЎЙујЖЦӨҫЭ»т»сИЎІ»Н¬РФЦКөДЙујЖЦӨҫЭЎЈАэИзЈ¬ЧўІб»бјЖКҰҝЙТФ·ЦОцУҰКХХЛҝоөДХЛБдәНУҰКХХЛҝоөДЖЪәуКХҝоЗйҝцЈ¬ТФ»сИЎУл»өХЛЧјұёјЖјЫУР№ШөДЙујЖЦӨҫЭЎЈ

ЎЎЎЎ(3)Ц»УлМШ¶ЁИП¶ЁПа№ШөДЙујЖЦӨҫЭІўІ»ДЬМжҙъУлЖдЛыИП¶ЁПа№ШөДЙујЖЦӨҫЭЎЈАэИзЈ¬УР№Шҙж»хКөОпҙжФЪөДЙујЖЦӨҫЭІўІ»ДЬ№»МжҙъУлҙж»хјЖјЫПа№ШөДЙујЖЦӨҫЭЎЈ

ЎЎЎЎ2.ЙујЖЦӨҫЭөДҝЙҝҝРФЎЈЙујЖЦӨҫЭөДҝЙҝҝРФКЗЦёЦӨҫЭөДҝЙРЕіМ¶ИЎЈЙујЖЦӨҫЭөДҝЙҝҝРФКЬЖдАҙФҙәНРФЦКөДУ°ПмЈ¬ІўИЎҫцУЪ»сИЎЙујЖЦӨҫЭөДҫЯМе»·ҫіЎЈЧўІб»бјЖКҰФЪЕР¶ПЙујЖЦӨҫЭөДҝЙҝҝРФКұЈ¬НЁіЈ»бҝјВЗПВБРФӯФтЈә

ЎЎЎЎ(1)ҙУНвІҝ¶АБўАҙФҙ»сИЎөДЙујЖЦӨҫЭұИҙУЖдЛыАҙФҙ»сИЎөДЙујЖЦӨҫЭёьҝЙҝҝЎЈ

ЎЎЎЎ(2)ДЪІҝҝШЦЖУРР§КұДЪІҝЙъіЙөДЙујЖЦӨҫЭұИДЪІҝҝШЦЖұЎИхКұДЪІҝЙъіЙөДЙујЖЦӨҫЭёьҝЙҝҝЎЈ

ЎЎЎЎ(3)ЦұҪУ»сИЎөДЙујЖЦӨҫЭұИјдҪУ»сИЎ»тНЖВЫөГіцөДЙујЖЦӨҫЭёьҝЙҝҝЎЈ

ЎЎЎЎ(4)ТФОДјюЎўјЗВјРОКҪ(ОЮВЫКЗЦҪЦКЎўөзЧУ»тЖдЛыҪйЦК)ҙжФЪөДЙујЖЦӨҫЭұИҝЪН·РОКҪөДЙујЖЦӨҫЭёьҝЙҝҝЎЈ

ЎЎЎЎ(5)ҙУФӯјю»сИЎөДЙујЖЦӨҫЭұИҙУҙ«Хжјю»тёҙУЎјю»сИЎөДЙујЖЦӨҫЭёьҝЙҝҝ

ЎЎЎЎ(6)ЧўІб»бјЖКҰФЪ°ҙХХЙПКцФӯФтЖАјЫЙујЖЦӨҫЭөДҝЙҝҝРФКұЈ¬»№УҰөұЧўТвҝЙДЬіцПЦөДЦШТӘАэНвЗйҝцЎЈАэИзЈ¬ЙујЖЦӨҫЭЛдИ»КЗҙУ¶АБўөДНвІҝАҙФҙ»сөГЈ¬ө«Из№ыёГЦӨҫЭКЗУЙІ»ЦӘЗйХЯ»тІ»ҫЯұёЧКёсХЯМṩЈ¬ЙујЖЦӨҫЭТІҝЙДЬКЗІ»ҝЙҝҝөДЎЈН¬СщЈ¬ Из№ыЧўІб»бјЖКҰІ»ҫЯұёЖАјЫЦӨҫЭөДЧЁТөДЬБҰЈ¬ДЗГҙјҙК№КЗЦұҪУ»сИЎөДЦӨҫЭЈ¬ТІҝЙДЬІ»ҝЙҝҝЎЈ

ЎЎЎЎ3.ід·ЦРФәНККөұРФЦ®јдөД№ШПөЎЈід·ЦРФәНККөұРФКЗЙујЖЦӨҫЭөДБҪёцЦШТӘМШХчЈ¬БҪХЯИұТ»І»ҝЙЈ¬Ц»УРід·ЦЗТККөұөДЙујЖЦӨҫЭІЕКЗУРЦӨГчБҰөДЎЈ

ЎЎЎЎ(1)ЙујЖЦӨҫЭөДКэБҝКЬЎ°ЙујЖЦӨҫЭЦКБҝЎұУ° ПмЈ¬ЙујЖЦӨҫЭЦКБҝФҪёЯЈ¬РиТӘөДЙујЖЦӨҫЭКэБҝҝЙДЬФҪЙЩЈ¬јҙККөұРФЎ°»бЎұУ°Пмід·ЦРФЎЈ

ЎЎЎЎ(2)ЙујЖЦӨҫЭөДЦКБҝҙжФЪИұПЭЈ¬ҪцҝҝМбёЯКэБҝҝЙДЬДСТФГЦІ№ЎЈјҙід·ЦРФЎ°І»»бЎұУ°ПмККөұРФЎЈ

ЎЎЎЎЎҫАэ1-өҘСЎМвЎҝПВБРУР№ШЙујЖЦӨҫЭҝЙҝҝРФөДЛө·ЁЦРЈ¬ХэИ·өДКЗ( )ЎЈ

ЎЎЎЎA.ҝЙҝҝөДЙујЖЦӨҫЭКЗёЯЦКБҝөДЙујЖЦӨҫЭ

ЎЎЎЎB.ЙујЖЦӨҫЭөДід·ЦРФУ°ПмЙујЖЦӨҫЭөДҝЙҝҝРФ

ЎЎЎЎC.ДЪІҝҝШЦЖұЎИхКұДЪІҝЙъіЙөДЙујЖЦӨҫЭКЗІ»ҝЙҝҝөД

ЎЎЎЎD.ҙУ¶АБўөДНвІҝАҙФҙ»сөГөДЙујЖЦӨҫЭҝЙДЬКЗІ»ҝЙҝҝөД

ЎЎЎЎНшРЈҙр°ёЈәD

ЎЎЎЎНшРЈҪвОцЈәПа№ШРФәНҝЙҝҝРФКЗЙујЖЦӨҫЭККөұРФөДәЛРДДЪИЭЈ¬Ц»УРПа№ШЗТҝЙҝҝөДЙујЖЦӨҫЭІЕКЗёЯЦКБҝөДЈ¬СЎПоAҙнОу;ЙујЖЦӨҫЭөДҝЙҝҝРФКЬЖдАҙФҙәНРФЦКөДУ°ПмЈ¬ІўИЎҫцУЪ»сИЎЙујЖЦӨҫЭөДҫЯМе»·ҫіЈ¬І»КЬід·ЦРФөДУ°ПмЈ¬СЎПоBҙнОу;ДЪІҝҝШЦЖұЎИхКұЙъіЙөДЙујЖЦӨҫЭҝЙДЬКЗҝЙҝҝөДЈ¬СЎПоCҙнОуЎЈ

ЎЎЎЎЎҫАэ2-өҘСЎМвЎҝПВБРУР№ШЙујЖЦӨҫЭөДЛө·ЁЦРЈ¬ҙнОуөДКЗ( )ЎЈ

ЎЎЎЎA.ҙУНвІҝ¶АБўАҙФҙ»сИЎөДЙујЖЦӨҫЭұИҙУЖдЛыАҙФҙ»сИЎөДЙујЖЦӨҫЭёьҝЙҝҝ

ЎЎЎЎB.ҝЪН·ЦӨҫЭУлКйГжЦӨҫЭГ¬¶ЬКұЈ¬ЧўІб»бјЖКҰУҰөұІЙУГКйГжЦӨҫЭ

ЎЎЎЎC.ЙујЖЦӨҫЭПа№ШРФҝЙДЬКЬІвКФ·ҪПтөДУ°Пм

ЎЎЎЎD.Па№ШРФәНҝЙҝҝРФКЗЙујЖЦӨҫЭККөұРФөД

ЎЎЎЎНшРЈҙр°ёЈәB

ЎЎЎЎНшРЈҪвОцЈәСЎПоBҙнОуЎЈИз№ыЙујЖЦӨҫЭөДЦКБҝҙжФЪИұПЭЈ¬ЧўІб»бјЖКҰҪцҝҝ»сИЎёь¶аөДЙујЖЦӨҫЭҝЙДЬОЮ·ЁГЦІ№ЙујЖЦӨҫЭЦКБҝЙПөДИұПЭЎЈ

ЎЎЎЎ4.ЖАјЫід·ЦРФәНККөұРФКұөДМШКвҝјВЗЈә

ЎЎЎЎ(1)¶ФОДјюјЗВјҝЙҝҝРФөДҝјВЗЎЈ

ЎЎЎЎЙујЖ№ӨЧчНЁіЈІ»Йжј°јш¶ЁОДјюјЗВјөДХжОұЈ¬ЧўІб»бјЖКҰТІІ»КЗјш¶ЁОДјюјЗВјХжОұөДЧЁјТЈ¬ө«УҰөұҝјВЗУГЧчЙујЖЦӨҫЭөДРЕПўөДҝЙҝҝРФЈ¬ІўҝјВЗУлХвР©РЕПўЙъіЙәНО¬»ӨПа№ШҝШЦЖөДУРР§РФЎЈ

ЎЎЎЎИз№ыФЪЙујЖ№эіМЦРК¶ұріцөДЗйҝцК№ЖдИПОӘОДјюјЗВјҝЙДЬКЗОұФмөДЈ¬»тОДјюјЗВјЦРөДДіР©МхҝоТС·ўЙъұд¶ҜЈ¬ЧўІб»бјЖКҰУҰөұЧціцҪшТ»ІҪөчІйЈ¬°ьАЁЦұҪУПтөЪИэ·ҪСҜЦӨЈ¬»тҝјВЗАыУГЧЁјТөД№ӨЧчТФЖАјЫОДјюјЗВјөДХжОұЎЈ

ЎЎЎЎ(2)К№УГұ»ЙујЖөҘО»ЙъіЙРЕПўКұөДҝјВЗЎЈ

ЎЎЎЎИз№ыФЪКөК©ЙујЖіМРтКұК№УГұ»ЙујЖөҘО»ЙъіЙөДРЕПўЈ¬ЧўІб»бјЖКҰУҰөұҫНХвР©РЕПўөДЧјИ·РФәННкХыРФ»сИЎЙујЖЦӨҫЭЎЈ

ЎЎЎЎ(3)ЦӨҫЭПа»ҘГ¬¶ЬКұөДҝјВЗЎЈ

ЎЎЎЎИз№ыХл¶ФДіПоИП¶ЁҙУІ»Н¬АҙФҙ»сИЎөДЙујЖЦӨҫЭ»т»сИЎөДІ»Н¬РФЦКөДЙујЖЦӨҫЭДЬ№»Па»ҘУЎЦӨЈ¬УлёГПоИП¶ЁПа№ШөДЙујЖЦӨҫЭФтҫЯУРёьЗҝөДЛө·юБҰЎЈАэИзЈ¬ЧўІб»бјЖКҰНЁ№эјмІйОҜНРјУ№ӨРӯТй·ўПЦұ»ЙујЖөҘО»УРОҜНРјУ№ӨІДБПЈ¬ЗТОҜНРјУ№ӨІДБПХјҙж»хұИЦШҪПҙуЈ¬ҫӯ·ўәҜСҜЦӨәуЦӨКөОҜНРјУ№ӨІДБПИ·КөҙжФЪЎЈОҜНРјУ№ӨРӯТйәНСҜЦӨәҜ»ШәҜХвБҪёцІ»Н¬АҙФҙөДЙујЖЦӨҫЭ»ҘПаУЎЦӨЈ¬ЦӨГчОҜНРјУ№ӨІДБПХжКөҙжФЪЎЈ

ЎЎЎЎИз№ыҙУІ»Н¬АҙФҙ»сИЎөДЙујЖЦӨҫЭ»т»сИЎөДІ»Н¬РФЦКөДЙујЖЦӨҫЭІ»Т»ЦВЈ¬ұнГчДіПоЙујЖЦӨҫЭҝЙДЬІ»ҝЙҝҝЈ¬ЧўІб»бјЖКҰУҰөұЧ·јУұШТӘөДЙујЖіМРтЎЈЙПАэЦРЈ¬Из№ыЧўІб»бјЖКҰ·ўәҜСҜЦӨәуЦӨКөОҜНРјУ№ӨІДБПТСјУ№ӨНкіЙІў·ө»Шұ»ЙујЖөҘО»Ј¬ОҜНРјУ№ӨРӯТйәНСҜЦӨәҜ»ШәҜХвБҪёцІ»Н¬АҙФҙөДЦӨҫЭІ»Т»ЦВЈ¬ОҜНРјУ№ӨІДБПКЗ·сХжКөҙжФЪКЬөҪЦКТЙЎЈХвКұЈ¬ЧўІб»бјЖКҰУҰЧ·јУЙујЖіМРтЈ¬И·ИПОҜНРјУ№ӨІДБПКХ»ШәуКЗ·сОҙИлҝв»тұ»ЙујЖөҘО»КХ»ШәуУиТФПъКЫ¶шОҙИлХЛЎЈ

ЎЎЎЎ(4)»сИЎЙујЖЦӨҫЭКұ¶ФіЙұҫөДҝјВЗЎЈ

ЎЎЎЎЧўІб»бјЖКҰҝЙТФҝјВЗ»сИЎЙујЖЦӨҫЭөДіЙұҫУлЛщ»сИЎРЕПўөДУРУГРФЦ®јдөД№ШПөЈ¬ө«І»УҰТФ»сИЎЙујЖЦӨҫЭөДА§ДСәНіЙұҫОӘУЙјхЙЩІ»ҝЙМжҙъөДЙујЖіМРтЎЈ

ЎЎЎЎФЪұЈЦӨ»сИЎід·ЦЎўККөұөДЙујЖЦӨҫЭөДЗ°МбПВЈ¬ҝШЦЖЙујЖіЙұҫТІКЗ»бјЖКҰКВОсЛщФцЗҝҫәХщДЬБҰәН»сАыДЬБҰЛщұШРиөДЎЈө«ОӘБЛұЈЦӨөГіцөДЙујЖҪбВЫЎўРОіЙөДЙујЖТвјыКЗЗЎөұөДЈ¬ЧўІб»бјЖКҰІ»УҰҪ«»сИЎЙујЖЦӨҫЭөДіЙұҫёЯөНәНДСТЧіМ¶ИЧчОӘјхЙЩІ»ҝЙМжҙъөДЙујЖіМРтөДАнУЙЎЈ

ЎЎЎЎЎҫАэ3-өҘСЎМвЎҝПВБРУР№ШЙујЖЦӨҫЭөДЛө·ЁЦРЈ¬ХэИ·өДКЗ( )ЎЈ

ЎЎЎЎA.ЙујЖЦӨҫЭІ»°ьАЁ»бјЖКҰКВОсЛщҪУКЬУлұЈіЦҝН»§»тТөОсКұКөК©ЦКБҝҝШЦЖіМРт»сИЎөДРЕПў

ЎЎЎЎB.ЧўІб»бјЖКҰОЮРијш¶ЁЧчОӘЙујЖЦӨҫЭөДОДјюјЗВјөДХжОұ

ЎЎЎЎC.ЧўІб»бјЖКҰҝЙТФҝјВЗ»сИЎЙујЖЦӨҫЭөДіЙұҫУлЛщ»сИЎРЕПўөДУРУГРФЦ®јдөД№ШПө

ЎЎЎЎD.НвІҝЦӨҫЭУлДЪІҝЦӨҫЭГ¬¶ЬКұЈ¬ЧўІб»бјЖКҰУҰөұІЙУГНвІҝЦӨҫЭ

ЎЎЎЎНшРЈҙр°ёЈәC

ЎЎЎЎНшРЈҪвОцЈәСЎПоAҙнОуЈ¬ЙујЖЦӨҫЭФЪРФЦКЙПҫЯУРАЫ»эРФЈ¬іэБЛЦчТӘФЪЙујЖ№эіМЦРНЁ№эКөК©ЙујЖіМРт»сИЎНвЈ¬»№ҝЙДЬ°ьАЁҙУЖдЛыАҙФҙ»сИЎөДРЕПўЈ¬ұИИзТФЗ°ЙујЖЦР»сИЎөДРЕПў»т»бјЖКҰКВОсЛщҪУКЬУлұЈіЦҝН»§»тТөОсКұКөК©ЦКБҝҝШЦЖіМРтЛщ»сИЎөДРЕПўЎЈСЎПоBҙнОуЈ¬ЛдИ»ЙујЖ№ӨЧчНЁіЈІ»Йжј°јш¶ЁОДјюјЗВјөДХжОұЈ¬ө«КЗИз№ыЧўІб»бјЖКҰФЪЙујЖ№эіМЦРК¶ұріцөДЗйҝцК№ЖдИПОӘОДјюјЗВјҝЙДЬКЗОұФмөДЈ¬ФтУҰөұЧчіцҪшТ»ІҪөчІйЈ¬°ьАЁЦұҪУПтөЪИэ·ҪСҜЦӨЈ¬»тҝјВЗАыУГЧЁјТөД№ӨЧчТФЖАјЫОДјюјЗВјөДХжОұЎЈ

ЎЎЎЎСЎПоCХэИ·Ј¬ЧўІб»бјЖКҰҝЙТФҝјВЗ»сИЎЙујЖЦӨҫЭөДіЙұҫУлЛщ»сИЎРЕПўөДУРУГРФЦ®јдөД№ШПөЈ¬ө«І»УҰҪ«»сИЎЙујЖЦӨҫЭөДіЙұҫёЯөНәНДСТЧіМ¶ИЧчОӘјхЙЩІ»ҝЙМжҙъөДЙујЖіМРтөДАнУЙЎЈСЎПоDҙнОуЈ¬Из№ыҙУІ»Н¬АҙФҙ»сИЎөДЙујЖЦӨҫЭ»т»сИЎөДІ»Н¬РФЦКөДЙујЖЦӨҫЭІ»Т»ЦВЈ¬ұнГчДіПоЙујЖЦӨҫЭҝЙДЬІ»ҝЙҝҝЈ¬ЧўІб»бјЖКҰУҰөұЧ·јУұШТӘөДЙујЖіМРтЈ¬¶шІ»КЗЦұҪУІЙУГНвІҝЦӨҫЭЎЈ

ЙЁГи/іӨ°ҙ¶юО¬Вл°пЦъЧўІб»бјЖКҰНЁ№Ш

Чў»бНтМвҝвПВФШ|ОўРЕЛСЎ°НтМвҝвЧўІб»бјЖКҰҝјКФЎұ

ЎЎЎЎПа№ШНЖјцЈә

ЎЎЎЎ2017ДкЧў»бұёҝјәЬГЈИ»?І»ЦӘөАФхГҙ№ж»®С§П°?

ЎЎЎЎ2017ДкЧўІб»бјЖКҰҝјКФЎ¶»бјЖЎ·Зҝ»ҜБ·П°Мв»гЧЬ

ЎЎЎЎ2017ДкЧўІб»бјЖКҰЎ¶»бјЖЎ·ЧЁПоКФМвј°ҙр°ё»гЧЬ

ЎЎЎЎ2017ЧўІб»бјЖКҰҝјКФЎ¶»бјЖЎ·Б·П°Мвј°ҙр°ё»гЧЬ

ЎЎЎЎ2017ДкЧўІб»бјЖКҰҝјКФЎ¶ёчҝЖДҝЎ·ДЈДвКФМв»гЧЬ

ЎЎЎЎ2017ДкЧўІб»бјЖКҰҝјКФЎ¶»бјЖЎ·ХВҪЪҪІТе»гЧЬ

ЎЎЎЎҝјКФ°ЙХыАн2017ДкЧўІб»бјЖКҰҝјКФёҙП°јјЗЙ»гЧЬ

ЎЎЎЎ2017ДкЧўІб»бјЖКҰҝјКФҙуёЩ|ұд»Ҝ¶ФұИ|Ҫв¶Б»гЧЬ

ЎЎЎЎ2005-2016ДкЧўІб»бјЖКҰҝјКФХжМвј°ҙр°ё»гЧЬ

ПВФШ

ПВФШ