ΩΦ ‘Α…’ϊάμΓΑΉΔ≤αΜαΦΤ ΠΟΩ»’ΙΞΩΥ“ΜΩΦΒψΘΚ…σΦΤ≥ι―υΓ±Θ§ΗϋΕύΙΊ”ΎΉΔ≤αΜαΦΤ ΠΩΦ ‘Η¥œΑ÷ΗΒΦΘ§«κΖΟΈ

ΩΦ ‘Α…ΉΔ≤αΜαΦΤ ΠΩΦ ‘ΆχΜρΈΔ–≈Υ―ΥςΓΑΆρ

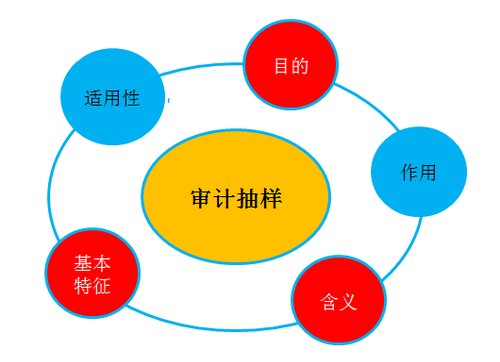

ΧβΩβΉΔ≤αΜαΦΤ ΠΩΦ ‘Γ±ΓΘ

ΓΓΓΓΉΔ≤αΜαΦΤ ΠΩΦ ‘Ϋχ»κΝΥ«ΩΜ·ΫΉΕΈΘ§ΈΣΝΥΑο÷ζ¥σΦ“ΗϋœΒΆ≥ΒΡ’ΤΈ’÷ΊΒψΩΦΒψΘ§–Γ±ύΟΩΧλΈΣ¥σΦ“’ϊάμ“ΜΗω÷Ί“ΣΩΦΒψΘ§άϊ”Ο Θœ¬ΒΡ ±ΦδΟΩ»’ΙΞΩΥ“ΜΩΦΒψΘ§≥…ΙΠΆ®ΙΐCPAΜαΦΤΩΦ ‘ΓΘ

ΓΓΓΓΓΨΗΏΤΒΩΦΒψΓΩ…σΦΤ≥ι―υ

ΓΓΓΓ(“Μ)≤…”Ο…σΦΤ≥ι―υΒΡΡΩΒΡ(ΫΧ≤ΡP66Θ§ΉΔ“βΙΊΦϋ¥ )

ΓΓΓΓ…σΦΤ≥ι―υ÷Φ‘ΎΑο÷ζΉΔ≤αΜαΦΤ Π»ΖΕ® Β ©…σΦΤ≥Χ–ρΒΡΖΕΈßΘ§“‘Μώ»Γ≥δΖ÷ΓΔ Β±ΒΡ…σΦΤ÷ΛΨίΘ§ΒΟ≥ωΚœάμΒΡΫα¬έΘ§ΉςΈΣ–Έ≥……σΦΤ“βΦϊΒΡΜυ¥ΓΓΘ

ΓΓΓΓ(Εΰ)…σΦΤ≥ι―υΒΡΉς”Ο(ΫΧ≤ΡP66Θ§ΉΔ“βΙΊΦϋ¥ )

ΓΓΓΓ…σΦΤ≥ι―υΡήΙΜ ΙΉΔ≤αΜαΦΤ ΠΜώ»ΓΚΆΤάΦέ”–ΙΊΥυ―Γ»ΓœνΡΩΡ≥“ΜΧΊ’ςΒΡ…σΦΤ÷ΛΨίΘ§“‘–Έ≥…Μρ”–÷ζ”Ύ–Έ≥…”–ΙΊΉήΧεΒΡΫα¬έΓΘ

ΓΓΓΓΓΨΧα ΨΓΩ

ΓΓΓΓ(1)ΩΊ÷Τ≤β ‘÷–Θ§Ρ≥“Μ»œΕ®œύΙΊΒΡΩΊ÷Τ‘Υ––”––ßΒΡΧΊ’ςΓΘ±»»γΘ§ΫΧ≤ΡP82ΨΌάΐΘ§ΗυΨί―υ±ΨΤΪ≤νΆΤΕœΒΡΉήΧεΤΪ≤ν¬ …œœό(4.18%)–Γ”ΎΩ…»ί»ΧΤΪ≤ν¬ (7%)Θ§―υ±ΨΫαΙϊ÷Λ ΒΉΔ≤αΜαΦΤ ΠΕ‘ΩΊ÷Τ‘Υ––”––ß–‘ΒΡΙάΦΤΚΆΤάΙάΒΡ÷Ί¥σ¥μ±®Ζγœ’Υ°ΤΫ « Β±ΒΡΓΘ

ΓΓΓΓ(2)œΗΫΎ≤β ‘÷–Θ§Ρ≥“Μ»œΕ®(”Π ’’ΥΩν¥φ‘Ύ»œΕ®)≤Μ¥φ‘Ύ÷Ί¥σ¥μ±®ΒΡΧΊ’ςΓΘ±»»γΘ§ΫΧ≤ΡP98ΨΌάΐΘ§ΉήΧε¥μ±®ΒΡ…œœό(34192‘Σ)–Γ”ΎΩ…»ί»Χ¥μ±®(40000‘Σ)Θ§ΉΔ≤αΜαΦΤ ΠΒΟ≥ωΫα¬έΘ§―υ±ΨΫαΙϊ÷ß≥÷”Π ’’ΥΩν’ΥΟφΫπΕνΓΘ

ΓΓΓΓ(»ΐ)…σΦΤ≥ι―υΒΡΚ§“ε

ΓΓΓΓ…σΦΤ≥ι―υ «÷ΗΉΔ≤αΜαΦΤ ΠΕ‘ΨΏ”–…σΦΤœύΙΊ–‘ΒΡΉήΧε÷–ΒΆ”ΎΑΌΖ÷÷°ΑΌΒΡœνΡΩ Β ©…σΦΤ≥Χ–ρΘ§ ΙΥυ”–≥ι―υΒΞ‘ΣΕΦ”–±Μ―Γ»ΓΒΡΜζΜαΘ§ΈΣΉΔ≤αΜαΦΤ Π’κΕ‘’ϊΗωΉήΧεΒΟ≥ωΫα¬έΧαΙ©ΚœάμΜυ¥ΓΓΘ

ΓΓΓΓΓΨΧα ΨΓΩΉΔ“βάμΫβΓΑΨΏ”–…σΦΤœύΙΊ–‘ΒΡΉήΧεΓ±ΘΚ

ΓΓΓΓ(1)ΩΊ÷Τ≤β ‘÷–Θ§Ρ≥“Μ»œΕ®œύΙΊΒΡΩΊ÷ΤΜνΕ·(‘Υ–– «Ζώ”––ß)ΓΘ

ΓΓΓΓ(2)œΗΫΎ≤β ‘÷–Θ§Ρ≥“Μ(≤ΤΈώ±®±μœνΡΩΡ≥“Μ)»œΕ® «Ζώ¥φ‘Ύ÷Ί¥σ¥μ±®ΓΘ

ΓΓΓΓ(ΥΡ)…σΦΤ≥ι―υΒΡΧΊ’ς(Ά§ ±ΨΏ±Η)

ΓΓΓΓ1.Ε‘ΨΏ”–…σΦΤœύΙΊ–‘ΒΡΉήΧε÷–ΒΆ”ΎΑΌΖ÷÷°ΑΌΒΡœνΡΩ Β ©…σΦΤ≥Χ–ρ;

ΓΓΓΓ2.Υυ”–≥ι―υΒΞ‘ΣΕΦ”–±Μ―Γ»ΓΒΡΜζΜα;

ΓΓΓΓ3.Ω…“‘ΗυΨί―υ±ΨœνΡΩΒΡ≤β ‘ΫαΙϊΆΤΕœ≥ω”–ΙΊ≥ι―υΉήΧεΒΡΫα¬έΓΘ

ΓΓΓΓΤδ÷–Θ§ΉήΧε «÷ΗΉΔ≤αΜαΦΤ Π¥”÷–―ûïυ±Ψ≤ΔΤΎΆϊΨί¥ΥΒΟ≥ωΫα¬έΒΡ’ϊΗω ΐΨίΦ·Κœ;≥ι―υΒΞ‘Σ «÷ΗΙΙ≥…ΉήΧεΒΡΗωΧεœνΡΩΓΘ

ΓΓΓΓΓΨΧα ΨΓΩ≤Μ τ”Ύ…σΦΤ≥ι―υΒΡ«ι–Έ(ΫΧ≤ΡP67–¬‘ωΦ”)

ΓΓΓΓ1.‘ΎΡ≥–©«ιΩωœ¬Θ§ΉΔ≤αΜαΦΤ ΠΩ…ΡήΨωΕ®≤β ‘Ρ≥άύΫΜ“ΉΜρ’ΥΜß”ύΕνΒΡΟΩ“ΜΗωœνΡΩΘ§Φ¥’κΕ‘ΉήΧεΫχ––ΑΌΖ÷÷°ΑΌΒΡ≤β ‘Θ§’βΨΆ «Ά®≥ΘΥυΥΒΒΡ»Ϊ≤ιΘ§Εχ≤Μ «…σΦΤ≥ι―υΓΘ

ΓΓΓΓ2.»γΙϊ÷Μ―Γ»ΓΡ≥–©ΧΊΕ®œνΡΩ Β ©…σΦΤ≥Χ–ρΘ§’β≤Μ «…σΦΤ≥ι―υΓΘ‘Ύ’β÷÷«ι–Έœ¬Θ§ΉΔ≤αΜαΦΤ Π÷ΜΡή’κΕ‘’β–©ΧΊΕ®œνΡΩΒΟ≥ωΫα¬έΘ§Εχ≤ΜΡήΗυΨίΧΊΕ®œνΡΩΒΡ≤β ‘ΫαΙϊΆΤΕœΉήΧεΒΡΧΊ’ςΓΘ

ΓΓΓΓ3.»γΙϊΉΔ≤αΜαΦΤ Π¥”Ρ≥άύΫΜ“ΉΜρ’ΥΜß”ύΕν÷–―Γ»ΓΒΆ”ΎΑΌΖ÷÷°ΑΌΒΡœνΡΩ Β ©…σΦΤ≥Χ–ρΘ§»¥≤ΜΉΦ±ΗΨί¥ΥΆΤΕœΉήΧεΒΡΧΊ’ςΘ§άΐ»γΘ§ΉΔ≤αΜαΦΤ ΠΧτ―ΓΦΗ± ΫΜ“ΉΓΘΉΖ≤ιΤδ‘Ύ±Μ…σΦΤΒΞΈΜΜαΦΤœΒΆ≥÷–ΒΡ‘Υ––ΙλΦΘΘ§“‘Μώ»ΓΕ‘±Μ…σΦΤΒΞΈΜΡΎ≤ΩΩΊ÷ΤΒΡΉήΧεΝΥΫβ(¥©––≤β ‘Θ§ΫΧ≤ΡP108/5.4ΓΔP160/7.4)Θ§Εχ≤Μ «ΤάΦέΗΟάύΫΜ“ΉΒΡ’ϊΧεΧΊ’ςΘ§’βΨΆ≤Μ «…σΦΤ≥ι―υΓΘ

ΓΓΓΓ(Έε)…σΦΤ≥ι―υΒΡ ”Ο–‘

ΓΓΓΓ1.Β±ΩΊ÷ΤΒΡ‘Υ––Ντœ¬ΙλΦΘ ±Θ§ΉΔ≤αΜαΦΤ ΠΩ…“‘ΩΦ¬« Ι”Ο…σΦΤ≥ι―υ Β ©ΩΊ÷Τ≤β ‘ΓΘ

ΓΓΓΓ2.‘Ύ Β ©œΗΫΎ≤β ‘ ±Θ§ΉΔ≤αΜαΦΤ ΠΩ…“‘ Ι”Ο…σΦΤ≥ι―υΜώ»Γ…σΦΤ÷ΛΨίΓΘ

ΓΓΓΓΓΨΫβΕΝΓΩ…σΦΤ≥ι―υ≤Μ ”Ο”ΎΖγœ’ΤάΙά≥Χ–ρΘ§≤Μ ”Ο”Ύ Β÷ –‘≥Χ–ρ÷–ΒΡ Β÷ –‘Ζ÷Έω≥Χ–ρΓΘ

ΓΓΓΓΨ≠ΒδΧβΫβ

ΓΓΓΓΓΨάΐ•Εύ―ΓΧβΓΩœ¬Ν–Ηςœν…σΦΤ≥Χ–ρ÷–Θ§Ά®≥Θ≤Μ≤…”Ο…σΦΤ≥ι―υΒΡ”–(ΓΓΓΓ)ΓΘ(…σΦΤ≥ι―υΒΡ ”Ο–‘-2014Ρξ)

ΓΓΓΓA.Ζγœ’ΤάΙά≥Χ–ρ

ΓΓΓΓB.ΩΊ÷Τ≤β ‘

ΓΓΓΓC. Β÷ –‘Ζ÷Έω≥Χ–ρ

ΓΓΓΓD.œΗΫΎ≤β ‘

ΓΓΓΓΓΨΫβΈωΓΩ…σΦΤ≥ι―υ ”Ο”ΎΩΊ÷Τ≤β ‘(ΩΊ÷ΤΒΡ‘Υ––Ντœ¬ΙλΦΘ ±Θ§Φ¥―ΓœνB)“‘ΦΑœΗΫΎ≤β ‘(―ΓœνD)ΓΘΉΔ≤αΜαΦΤ Π Β ©Ζγœ’ΤάΙά≥Χ–ρ(―ΓœνA)ΚΆ Β÷ –‘Ζ÷Έω≥Χ–ρ(―ΓœνC) ±Ψυ≤Μ Κœ≤…”Ο…σΦΤ≥ι―υΓΘ

ΓΓΓΓΓΨ¥πΑΗΓΩAC

ΓΓΓΓΗζ…œ±ΗΩΦΫχ≥ΧΘ§ΟΩΧλΕύΉω“ΜΒάΉΔ≤αΜαΦΤ ΠΝΖœΑΧβΙ°ΙΧ÷Σ ΕΒψΘ§œΘΆϊ¥σΦ“ΕΦΡήΙΜ«αΥ…ΙΐΙΊ!

…®Οη/≥ΛΑ¥ΕΰΈ§¬κΑο÷ζΉΔ≤αΜαΦΤ ΠΆ®ΙΊ

| Φ”ΉΔΜα―ßœΑΙφΜ° ΠΈΔ–≈ |

"wantiku123"Θ®“ΜΕ‘“Μ÷ΗΒΦΘ© |

ΓΨΟβΖ―œ¬‘ΊΉΔ≤αΜαΦΤ ΠΧβΩβ,’φΧβ+‘Λ≤βΧβΟβΖ―ΉωΓΩ

ΓΓΓΓœύΙΊΆΤΦωΘΚ

ΓΓΓΓ2017ΡξΉΔΜα±ΗΩΦΚήΟΘ»ΜΘΩ≤Μ÷ΣΒά‘θΟ¥ΙφΜ°―ßœΑΘΩ

ΓΓΓΓΜαΦΤΝλ”ρΒΡΜΤΫπ÷Λ ιΘ§ΉΔΜα’φΒΡ «ΒΎ“ΜΡ―ΩΦ¬πΘΩ

ΓΓΓΓ2017ΡξCPA±ΗΩΦΤΎΫΧ≤ΡΓΔΩΈ≥ΧΚΆΗ®ΒΦ ι¥”ΡΡΗωΩΣ ΦΘΩ

ΓΓΓΓ2017ΡξCPAΗςΩΤ’β―υ¥ν≈δ―ßœΑ ΝΫΡξΆ®Ιΐ≤Μ «ΟΈ

ΓΓΓΓ2005-2016ΡξΉΔ≤αΜαΦΤ ΠΩΦ ‘’φΧβΦΑ¥πΑΗΜψΉή

ΓΓΓΓ2017ΡξΉΔ≤αΜαΦΤ ΠΩΦ ‘ΓΕΗςΩΤΡΩΓΖΡΘΡβ ‘ΧβΜψΉή

ΓΓΓΓΙΊΉΔΓΑΉΔΜαΑύ÷ς»ΈΈΔ–≈Γ±Θ§ΟβΖ―Μώ»Γ“ΜΕ‘“Μ―ßœΑ÷ΗΒΦ

œ¬‘Ί

œ¬‘Ί