ҝјКФ°ЙХыАнЎ°ЧўІб»бјЖКҰГҝИХ№ҘҝЛТ»ҝјөгЈәСЎИЎІвКФПоДҝ·Ҫ·ЁЎұЈ¬ёь¶а№ШУЪЧўІб»бјЖКҰҝјКФёҙП°ЦёөјЈ¬Зл·ГОК

ҝјКФ°ЙЧўІб»бјЖКҰҝјКФНш»тОўРЕЛСЛчЎ°Нт

МвҝвЧўІб»бјЖКҰҝјКФЎұЎЈ

ЎЎЎЎЧўІб»бјЖКҰҝјКФҪшИлБЛЗҝ»ҜҪЧ¶ОЈ¬ОӘБЛ°пЦъҙујТёьПөНіөДХЖОХЦШөгҝјөгЈ¬РЎұаГҝМмОӘҙујТХыАнТ»ёцЦШТӘҝјөгЈ¬АыУГКЈПВөДКұјдГҝИХ№ҘҝЛТ»ҝјөгЈ¬іЙ№ҰНЁ№эCPA»бјЖҝјКФЎЈ

ЎЎЎЎЎҫёЯЖөҝјөгЎҝСЎИЎІвКФПоДҝ·Ҫ·Ё

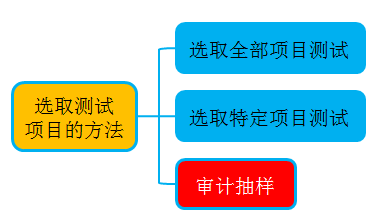

ЎЎЎЎЙујЖійСщКЗУлЎ°СЎИЎИ«ІҝПоДҝІвКФ·Ҫ·ЁЎұЎўЎ°СЎИЎМШ¶ЁПоДҝІвКФ·Ҫ·ЁЎұПа¶ФУҰөДёЕДоЈ¬ИэХЯ№ІН¬№№іЙЧўІб»бјЖКҰСЎИЎІвКФПоДҝ·Ҫ·ЁМеПөЈ¬ИзНјЈә

ЎЎЎЎ(Т»)СЎИЎИ«ІҝПоДҝІвКФ(НЁіЈёьККУГУЪПёҪЪІвКФ)

ЎЎЎЎФЪПёҪЪІвКФЦРЈ¬ФЪДіР©ЗйҝцПВЈ¬»щУЪЦШТӘРФЛ®ЖҪ»т·зПХөДҝјВЗЈ¬ЧўІб»бјЖКҰҝЙДЬИПОӘРиТӘІвКФЧЬМеИ«ІҝПоДҝ(ұИИз¶ФЧКұҫ№«»эПоДҝ)ЎЈ

ЎЎЎЎөұҙжФЪПВБРЗйРОЦ®Т»КұЈ¬ЧўІб»бјЖКҰУҰөұҝјВЗСЎИЎИ«ІҝПоДҝҪшРРІвКФЈә

ЎЎЎЎ1.ЧЬМеУЙЙЩБҝөДҙу¶оПоДҝ№№іЙ

ЎЎЎЎДіАаҪ»ТЧ»тХЛ»§Уа¶оЦРөДЛщУРПоДҝөДөҘёцҪр¶о¶јҪПҙуКұЈ¬ЧўІб»бјЖКҰҝЙДЬРиТӘІвКФЛщУРПоДҝ(ұИИзҪМІДP97ұн4-11ЦРЎ°өҘёцЦШҙуХЛ»§ЎұөДТ»Іг)ЎЈ

ЎЎЎЎ2.ҙжФЪМШұр·зПХЗТЖдЛы·Ҫ·ЁОҙМṩід·ЦЎўККөұөДЙујЖЦӨҫЭЎЈЦчТӘ°ьАЁЈә

ЎЎЎЎ(1)№ЬАнІгёЯ¶ИІОУл»тҙнұЁҝЙДЬРФҪПҙуөДҪ»ТЧКВПо»тХЛ»§Уа¶о;

ЎЎЎЎ(2)·ЗіЈ№жҪ»ТЧКВПо»тХЛ»§Уа¶оЈ¬МШұрКЗУл№ШБӘ·ҪУР№ШөДҪ»ТЧ»тУа¶о;

ЎЎЎЎ(3)іӨЖЪІ»ұдөДХЛ»§Уа¶оЈ¬АэИзЦНПъөДҙж»хУа¶о»тХЛБдҪПіӨөДУҰКХХЛҝоУа¶о;

ЎЎЎЎ(4)ҝЙТЙөД»т·ЗХэіЈөДПоДҝЈ¬»тГчПФІ»№ж·¶өДПоДҝ;

ЎЎЎЎ(5)ТФЗ°·ўЙъ№эҙнОуөДПоДҝ;

ЎЎЎЎ(6)ЖЪД©ИЛОӘөчХыөДПоДҝ;

ЎЎЎЎ(7)ЖдЛыҙжФЪМШұр·зПХөДПоДҝЎЈ

ЎЎЎЎ3.УЙУЪРЕПўПөНіЧФ¶ҜЦҙРРөДјЖЛг»тЖдЛыіМРтҫЯУРЦШёҙРФЈ¬¶ФИ«ІҝПоДҝҪшРРјмІй·ыәПіЙұҫР§ТжФӯФтЎЈЧўІб»бјЖКҰҝЙФЛУГјЖЛг»ъёЁЦъЙујЖјјКх(ҪМІДP108)СЎИЎИ«ІҝПоДҝҪшРРІвКФЎЈ

ЎЎЎЎЎҫҪв¶БЎҝСЎИЎИ«ІҝПоДҝөДІвКФ·Ҫ·ЁЈ¬ЧўІб»бјЖКҰІвКФДіАаҪ»ТЧ»тХЛ»§Уа¶оЦРөДГҝТ»ёцПоДҝЈ¬јҙХл¶ФЧЬМеҪшРР°Щ·ЦЦ®°ЩөДІвКФ(І»ҫЯұёЙујЖійСщөДИэёцМШХч)Ј¬¶шІ»КЗЙујЖійСщЎЈ

ЎЎЎЎ(¶ю)СЎИЎМШ¶ЁПоДҝ(Хл¶ФРФІвКФ)

ЎЎЎЎ1.СЎИЎМШ¶ЁПоДҝКЗЦё¶ФЧЬМеЦРөДМШ¶ЁПоДҝҪшРРХл¶ФРФІвКФЎЈ

ЎЎЎЎ2.СЎИЎөДМШ¶ЁПоДҝҝЙДЬ°ьАЁЈә

ЎЎЎЎ(1)ҙу¶о»т№ШјьПоДҝ;

ЎЎЎЎ(2)і¬№эДіТ»Ҫр¶оөДИ«ІҝПоДҝ;

ЎЎЎЎ(3)ұ»УГУЪ»сИЎДіР©РЕПўөДПоДҝ;

ЎЎЎЎ(4)ұ»УГУЪІвКФҝШЦЖ»о¶ҜөДПоДҝЎЈ

ЎЎЎЎЎҫҪв¶БЎҝИз№ыЦ»СЎИЎДіР©МШ¶ЁПоДҝКөК©ЙујЖіМРт(І»ҫЯұёЙујЖійСщөДИэёцМШХч)Ј¬ХвІ»КЗЙујЖійСщЎЈФЪХвЦЦЗйРОПВЈ¬ЧўІб»бјЖКҰЦ»ДЬХл¶ФХвР©МШ¶ЁПоДҝөГіцҪбВЫЈ¬¶шІ»ДЬёщҫЭМШ¶ЁПоДҝөДІвКФҪб№ыНЖ¶ПЧЬМеөДМШХчЎЈ

ЎЎЎЎҫӯөдМвҪв

ЎЎЎЎЎҫАэ•өҘСЎМвЎҝПВБРУР№ШСЎИЎІвКФПоДҝөД·Ҫ·ЁөДЛө·ЁЦРЈ¬ХэИ·өДКЗ(ЎЎЎЎ)ЎЈ(СЎИЎІвКФПоДҝөД·Ҫ·Ё-2013Дк)

ЎЎЎЎA.ҙУДіАаҪ»ТЧЦРСЎИЎМШ¶ЁПоДҝҪшРРјмІй№№іЙЙујЖійСщ

ЎЎЎЎB.ҙУЧЬМеЦРСЎИЎМШ¶ЁПоДҝҪшРРІвКФКұЈ¬УҰөұК№ЧЬМеЦРГҝёцПоДҝ¶јУРұ»СЎИЎөД»ъ»б

ЎЎЎЎC.¶ФИ«ІҝПоДҝҪшРРјмІйЈ¬НЁіЈёьККУГУЪПёҪЪІвКФ

ЎЎЎЎD.ЙујЖійСщёьККУГУЪҝШЦЖІвКФ

ЎЎЎЎЎҫҪвОцЎҝСЎПоAҙнОуЈ¬СЎИЎМШ¶ЁПоДҝКөК©ЙујЖіМРтөДҪб№ыІ»ДЬНЖ¶ПЦБХыёцЧЬМеЈ¬І»ДЬУЙМШ¶ЁПоДҝЙујЖҪб№ыөГіцЧЬМеМШХч(өДЙујЖҪбВЫ)Ј¬І»№№іЙЙујЖійСщЎЈСЎПоBҙнОуЈ¬ЧўІб»бјЖКҰҙУЧЬМеЦРСЎИЎМШ¶ЁПоДҝҪшРРІвКФКұЈ¬І»РиТӘЧсСӯЛж»ъФӯФтЈ¬ЧЬМеЦРГҝёцПоДҝІ»КЗ¶јҫЯУРұ»СЎИЎөД»ъ»бЎЈСЎПоCХэИ·Ј¬¶ФУЪИ«ІҝПоДҝҪшРРјмІйЈ¬НЁіЈёьККУГУЪПёҪЪІвКФЎЈСЎПоDҙнОуЈ¬ЙујЖійСщККУГУЪҝШЦЖІвКФ»тПёҪЪІвКФЎЈ

ЎЎЎЎЎҫҙр°ёЎҝC

ЎЎЎЎёъЙПұёҝјҪшіМЈ¬ГҝМм¶аЧцТ»өАЧўІб»бјЖКҰБ·П°Мв№®№МЦӘК¶өгЈ¬ПЈНыҙујТ¶јДЬ№»ЗбЛЙ№э№Ш!

ЙЁГи/іӨ°ҙ¶юО¬Вл°пЦъЧўІб»бјЖКҰНЁ№Ш

| јУЧў»бС§П°№ж»®КҰОўРЕ |

"wantiku123"ЈЁТ»¶ФТ»ЦёөјЈ© |

ЎҫГв·СПВФШЧўІб»бјЖКҰМвҝв,ХжМв+ФӨІвМвГв·СЧцЎҝ

ЎЎЎЎПа№ШНЖјцЈә

ЎЎЎЎ2017ДкЧў»бұёҝјәЬГЈИ»ЈҝІ»ЦӘөАФхГҙ№ж»®С§П°Јҝ

ЎЎЎЎ»бјЖБмУтөД»ЖҪрЦӨКйЈ¬Чў»бХжөДКЗөЪТ»ДСҝјВрЈҝ

ЎЎЎЎ2017ДкCPAұёҝјЖЪҪМІДЎўҝОіМәНёЁөјКйҙУДДёцҝӘКјЈҝ

ЎЎЎЎ2017ДкCPAёчҝЖХвСщҙоЕдС§П° БҪДкНЁ№эІ»КЗГО

ЎЎЎЎ2005-2016ДкЧўІб»бјЖКҰҝјКФХжМвј°ҙр°ё»гЧЬ

ЎЎЎЎ2017ДкЧўІб»бјЖКҰҝјКФЎ¶ёчҝЖДҝЎ·ДЈДвКФМв»гЧЬ

ЎЎЎЎ№ШЧўЎ°Чў»б°аЦчИООўРЕЎұЈ¬Гв·С»сИЎТ»¶ФТ»С§П°Цёөј

ПВФШ

ПВФШ