ПМЪдАЩећРэЁАзЂВсЛсМЦЪІУПШеЙЅПЫвЛПМЕуЃКЩѓМЦвЕЮёЕФШ§ЗНЙиЯЕШЫЁБЃЌИќЖрЙигкзЂВсЛсМЦЪІПМЪдИДЯАжИЕМЃЌЧыЗУЮЪ

ПМЪдАЩзЂВсЛсМЦЪІПМЪдЭјЛђЮЂаХЫбЫїЁАЭђ

ЬтПтзЂВсЛсМЦЪІПМЪдЁБЁЃ

ЁЁЁЁзЂВсЛсМЦЪІПМЪдНјШыСЫЧПЛЏНзЖЮЃЌЮЊСЫАяжњДѓМвИќЯЕЭГЕФеЦЮежиЕуПМЕуЃЌаЁБрУПЬьЮЊДѓМвећРэвЛИіживЊПМЕуЃЌРћгУЪЃЯТЕФЪБМфУПШеЙЅПЫвЛПМЕуЃЌГЩЙІЭЈЙ§CPAЛсМЦПМЪдЁЃ

ЁЁЁЁЁОИпЦЕПМЕуЁПУїЯдЮЂаЁЕФДэБЈСйНчжЕ

ЁЁЁЁ(вЛ)ШЗЖЈУїЯдЮЂаЁДэБЈЕФСйНчжЕЕФвЊЧѓ

ЁЁЁЁ(Жў)ШЗЖЈУїЯдЮЂаЁДэБЈЕФСйНчжЕгІЕБПМТЧЕФвђЫи

ЁЁЁЁ(Ш§)ЁАУїЯдЮЂаЁДэБЈЁБВЛЕШЭЌгкЁАВЛжиДѓДэБЈЁБ

ЁЁЁЁ(вЛ)ШЗЖЈУїЯдЮЂаЁДэБЈЕФСйНчжЕЕФвЊЧѓ

ЁЁЁЁзЂВсЛсМЦЪІдкжЦЖЈзмЬхЩѓМЦВпТдКЭЩѓМЦМЦЛЎЪБЃЌашвЊШЗЖЈвЛИіУїЯдЮЂаЁДэБЈЕФСйНчжЕЃЌЕЭгкИУСйНчжЕЕФДэБЈЪгЮЊУїЯдЮЂаЁЕФДэБЈЃЌПЩвдВЛРлЛ§ЁЃ

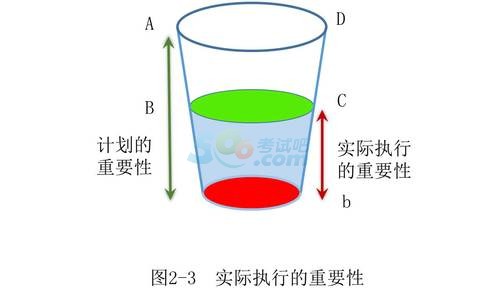

ЁЁЁЁЁОНтЖСЁПШчЩЯЭМ2-3(НЬВФЭМ2-2)ЃЌЁАБзгЁБгвЩЯЗНЕФЁАDЁБМДЮЊвРОнВЦЮёБЈБэећЬхЕФживЊадШЗЖЈЕФУїЯдЮЂаЁДэБЈЕФСйНчжЕЁЃ

ЁЁЁЁ(Жў)ШЗЖЈУїЯдЮЂаЁДэБЈЕФСйНчжЕгІЕБПМТЧЕФвђЫи

ЁЁЁЁдкШЗЖЈУїЯдЮЂаЁДэБЈЕФСйНчжЕЪБЃЌзЂВсЛсМЦЪІПЩФмПМТЧвдЯТвђЫиЃК

ЁЁЁЁ1.вдЧАФъЖШЩѓМЦжаЪЖБ№ГіЕФДэБЈ(АќРЈвбИќе§КЭЮДИќе§ДэБЈ)ЕФЪ§СПКЭН№Жю;

ЁЁЁЁ2.жиДѓДэБЈЗчЯеЕФЦРЙРНсЙћ;

ЁЁЁЁ3.БЛЩѓМЦЕЅЮЛжЮРэВуКЭЙмРэВуЖдзЂВсЛсМЦЪІгыЦфЙЕЭЈДэБЈЕФЦкЭћ;

ЁЁЁЁ4.БЛЩѓМЦЕЅЮЛЕФВЦЮёжИБъЪЧЗёУуЧПДяЕНМрЙмЛњЙЙЕФвЊЧѓЛђЭЖзЪепЕФЦкЭћЁЃ

ЁЁЁЁОЕфЬтНт

ЁЁЁЁЁОР§1•ЕЅбЁЬтЁПЯТСаИїЯювђЫижаЃЌзЂВсЛсМЦЪІдкШЗЖЈУїЯдЮЂаЁДэБЈСйНчжЕЪБЃЌЭЈГЃЮоаыПМТЧЕФЪЧ(ЁЁЁЁ)ЁЃ(УїЯдЮЂаЁДэБЈ-2016Фъ)

ЁЁЁЁA.жиДѓДэБЈЗчЯеЕФЦРЙРНсЙћ

ЁЁЁЁB.вдЧАФъЖШЩѓМЦжаЪЖБ№ГіЕФДэБЈ

ЁЁЁЁC.БЛЩѓМЦЕЅЮЛЕФВЦЮёБЈБэЪЧЗёЗжЗЂИјЙуДѓЗЖЮЇЕФЪЙгУеп

ЁЁЁЁD.БЛЩѓМЦЕЅЮЛжЮРэВуКЭЙмРэВуЖдзЂВсЛсМЦЪІгыЦфЙЕЭЈДэБЈЕФЦкЭћ

ЁЁЁЁЁОНтЮіЁПдкШЗЖЈУїЯдЮЂаЁДэБЈЕФСйНчжЕЪБЃЌзЂВсЛсМЦЪІПЩФмПМТЧвдЯТвђЫиЃК(1)вдЧАФъЖШЩѓМЦжаЪЖБ№ГіЕФДэБЈ(АќРЈвбИќе§КЭЮДИќе§ДэБЈ)ЕФЪ§СПКЭН№Жю(B);(2)жиДѓДэБЈЗчЯеЕФЦРЙРНсЙћ(A);(3)БЛЩѓМЦЕЅЮЛжЮРэВуКЭЙмРэВуЖдзЂВсЛсМЦЪІгыЦфЙЕЭЈДэБЈЕФЦкЭћ(D);

ЁЁЁЁ(4)БЛЩѓМЦЕЅЮЛЕФВЦЮёжИБъЪЧЗёУуЧПДяЕНМрЙмЛњЙЙЕФвЊЧѓЛђЭЖзЪепЕФЦкЭћЁЃ

ЁЁЁЁЁОД№АИЁПC

ЁЁЁЁЁОР§2•ЕЅбЁЬтЁПЯТСаЙигкДэБЈЕФЫЕЗЈжаЃЌДэЮѓЕФЪЧ(ЁЁЁЁ)ЁЃ(УїЯдЮЂаЁДэБЈ-2012Фъ)

ЁЁЁЁA.УїЯдЮЂаЁЕФДэБЈВЛашвЊРлЛ§

ЁЁЁЁB.ДэБЈПЩФмЪЧгЩгкДэЮѓЛђЮшБзЕМжТЕФ

ЁЁЁЁC.ДэБЈНіжИФГвЛВЦЮёБЈБэЯюФПН№ЖюгыАДееЦѓвЕЛсМЦзМдђгІЕБСаЪОЕФН№ЖюжЎМфЕФВювь

ЁЁЁЁD.ХаЖЯДэБЈЪЧжИгЩгкЙмРэВуЖдЛсМЦЙРМЦзїГіВЛКЯРэЕФХаЖЯЛђВЛЧЁЕБЕибЁдёКЭдЫгУЛсМЦеўВпЖјЕМжТЕФВювь

ЁЁЁЁЁОНтЮіЁПбЁЯюCДэЮѓЁЃДэБЈЪЧжИФГвЛВЦЮёБЈБэЯюФПЕФН№ЖюЁЂЗжРрЁЂСаБЈЛђХћТЖЃЌгыАДееЪЪгУЕФВЦЮёБЈИцБржЦЛљДЁгІЕБСаЪОЕФН№ЖюЁЂЗжРрЁЂСаБЈЛђХћТЖжЎМфДцдкЕФВювь;ЛђИљОнзЂВсЛсМЦЪІЕФХаЖЯЃЌЮЊЪЙВЦЮёБЈБэдкЫљгажиДѓЗНУцЪЕЯжЙЋдЪЗДгГЃЌашвЊЖдН№ЖюЁЂЗжРрЁЂСаБЈЛђХћТЖзїГіЕФБивЊЕїећЁЃ

ЁЁЁЁЁОД№АИЁПC

ЁЁЁЁ(Ш§)ЁАУїЯдЮЂаЁДэБЈЁБВЛЕШЭЌгкЁАВЛжиДѓДэБЈЁБ

ЁЁЁЁ1.УїЯдЮЂаЁДэБЈЕФСйНчжЕПЩФмЪЧВЦЮёБЈБэећЬхживЊадЕФ3%ЁЋ5%ЃЌвЛАуВЛГЌЙ§ВЦЮёБЈБэећЬхживЊадЕФ10%ЁЃ

ЁЁЁЁ2.ЁАВЛжиДѓДэБЈЁБгаСНжжЧщаЮ

ЁЁЁЁШчЙћеыЖдФГвЛНЛвзЁЂеЫЛЇгрЖюЛђХћТЖШЯЖЈВуДЮЃЌЁАВЛжиДѓДэБЈЁБЪЧжИЕЭгкЖдгІЕФЁАЪЕМЪжДааЕФживЊадЁБЕФДэБЈЁЃШчЙћеыЖдХаЖЯЩѓМЦвтМћРраЭЪБЃЌЁАВЛжиДѓДэБЈЁБЪЧжИЕЭгкЁАВЦЮёБЈБэећЬхЕФживЊадЁБЕФДэБЈЁЃ

ЩЈУш/ГЄАДЖўЮЌТыАяжњзЂВсЛсМЦЪІЭЈЙи

| МгзЂЛсбЇЯАЙцЛЎЪІЮЂаХ |

"wantiku123"ЃЈвЛЖдвЛжИЕМЃЉ |

ЁОУтЗбЯТдизЂВсЛсМЦЪІЬтПт,ецЬт+дЄВтЬтУтЗбзіЁП

ЁЁЁЁЯрЙиЭЦМіЃК

ЁЁЁЁ2017ФъзЂЛсБИПМКмУЃШЛЃПВЛжЊЕРдѕУДЙцЛЎбЇЯАЃП

ЁЁЁЁЛсМЦСьгђЕФЛЦН№жЄЪщЃЌзЂЛсецЕФЪЧЕквЛФбПМТ№ЃП

ЁЁЁЁ2017ФъCPAБИПМЦкНЬВФЁЂПЮГЬКЭИЈЕМЪщДгФФИіПЊЪМЃП

ЁЁЁЁ2017ФъCPAИїПЦетбљДюХфбЇЯА СНФъЭЈЙ§ВЛЪЧУЮ

ЁЁЁЁ2005-2016ФъзЂВсЛсМЦЪІПМЪдецЬтМАД№АИЛузм

ЁЁЁЁ2017ФъзЂВсЛсМЦЪІПМЪдЁЖИїПЦФПЁЗФЃФтЪдЬтЛузм

ЁЁЁЁЙизЂЁАзЂЛсАржїШЮЮЂаХЁБЃЌУтЗбЛёШЁвЛЖдвЛбЇЯАжИЕМ

ЯТди

ЯТди