2015Дк

ЧўІб»бјЖКҰҝјКФХэФЪұёҝјЈ¬

ҝјКФ°ЙОӘДъХыАнБЛЎ°2015ЧўІб»бјЖКҰЎ¶ЙујЖЎ·ЦӘК¶өгҫ«ҪІЎұЈ¬·Ҫұг№гҙуҝјЙъұёҝјЈЎёь¶аЧў»бҝјКФЧКБПЗл№ШЧўЎ°566ЧўІб»бјЖКҰЎұОўРЕЈЎ

ЎЎЎЎ№ШБӘКөМе

ЎЎЎЎ(Т»)№ШБӘКөМеУлЙујЖҝН»§

ЎЎЎЎ1.ФЪЧўІб»бјЖКҰЙујЖЙПКР№«ЛҫөДЗйҝцПВЈ¬ЙујЖҝН»§°ьАЁёГҝН»§өДЛщУРЎ°№ШБӘКөМеЎұЎЈ

ЎЎЎЎ2.ФЪЙујЖҝН»§І»КЗЙПКР№«ЛҫөДЗйҝцПВЈ¬ЙујЖҝН»§Ҫц°ьАЁёГҝН»§ЦұҪУ»тјдҪУҝШЦЖөД№ШБӘКөМеЎЈИз№ыИПОӘҝН»§ҙжФЪөД№ШПө»тЗйРОЙжј°ЖдЛы№ШБӘКөМеЈ¬ЗТУлЖАјЫ»бјЖКҰКВОсЛщ¶АБўРФПа№ШЈ¬ЙујЖПоДҝЧйФЪК¶ұрЎўЖАјЫ¶Ф¶АБўРФөДІ»АыУ°ПмТФј°ІЙИЎ·А·¶ҙлК©КұЈ¬УҰөұҪ«ЖдЛы№ШБӘКөМе°ьАЁФЪДЪЎЈ

ЎЎЎЎ(¶ю)№ШБӘКөМеөДАаұр

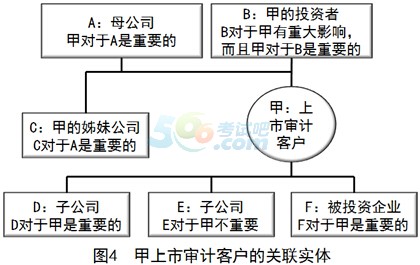

ЎЎЎЎХл¶ФНј4ЦРөДұ»ЙујЖөҘО»(јЧЙПКР№«Лҫ)Ј¬Жд№ШБӘКөМе°ьАЁОеЦЦАаРНЈә

ЎЎЎЎ1.Дё№«Лҫ

ЎЎЎЎДё№«ЛҫКЗЦёЦұҪУ»тјдҪУҝШЦЖұ»ЙујЖөҘО»өДКөМеЈ¬Дё№«ЛҫУҰөұұ»КУОӘ№ШБӘКөМеЈ¬ЗТөұұ»ЙујЖөҘО»¶ФЖдЦШТӘКұЈ¬ёГДё№«ЛҫУҰөұұ»°ьә¬ФЪЙујЖҝН»§өД¶ЁТеЦРЈ¬јҙНј4ЦРөДA№«ЛҫЎЈ

ЎЎЎЎ2.ұ»ЙујЖөҘО»өДЧУ№«Лҫ

ЎЎЎЎұ»ЙујЖөҘО»өДЧУ№«ЛҫКЗЦёУЙұ»ЙујЖөҘО»ҝШЦЖөДКөМеЈ¬ОЮВЫёГКөМе¶ФУЪұ»ЙујЖөҘО»КЗ·сЦШТӘЈ¬ҫщұ»°ьАЁФЪЙујЖҝН»§өД¶ЁТеЦРЈ¬јҙНј4ЦРөДD№«ЛҫәНE№«ЛҫЎЈ

ЎЎЎЎ3.жўГГ№«Лҫ

ЎЎЎЎжўГГ№«ЛҫКЗЦёУлұ»ЙујЖөҘО»ҙҰФЪН¬Т»ҝШЦЖПВөДЖуТөЈ¬өұБҪХЯ¶ФЖдҝШЦЖКөМе(Дё№«Лҫ)АҙЛөҫщЦШТӘКұЈ¬ёГжўГГ№«ЛҫУҰөұұ»°ьә¬ФЪЙујЖҝН»§өД¶ЁТеЦРЈ¬јҙНј4ЦРөДC№«ЛҫЎЈ

ЎЎЎЎ4.Н¶ЧКХЯ

ЎЎЎЎөұТ»ёцЖуТө(Н¶ЧКХЯ)ФЪұ»ЙујЖөҘО»УөУРЦұҪУҫӯјГАыТжЈ¬ёГЖуТө(Н¶ЧКХЯ)¶Фұ»ЙујЖөҘО»ҫЯУРЦШҙуУ°ПмЈ¬ЗТёГН¶ЧК¶ФУЪЖуТө(Н¶ЧКХЯ)¶шСФТІКЗЦШТӘөДКұЈ¬ёГЖуТө(Н¶ЧКХЯ)УҰөұ°ьә¬ФЪЙујЖҝН»§¶ЁТеЦРЈ¬јҙНј4ЦРөДBН¶ЧКХЯЎЈ

ЎЎЎЎ5.ұ»Н¶ЧКЖуТө

ЎЎЎЎөұұ»ЙујЖөҘО»ФЪДіЖуТө(ұ»Н¶ЧКЖуТө)УөУРЦұҪУҫӯјГАыТжЈ¬ЗТ¶ФЖдҫЯУРЦШҙуУ°ПмЈ¬Н¬КұёГН¶ЧК¶ФУЪұ»ЙујЖөҘО»¶шСФТІКЗЦШТӘКұЈ¬ұ»Н¶ЧКЖуТөУҰұ»°ьә¬ФЪЙујЖҝН»§өД¶ЁТеЦРЈ¬јҙНј4ЦРөДFұ»Н¶ЧКЖуТөЎЈ

№ШЧў"566ЧўІб»бјЖКҰ"ОўРЕЈ¬өЪТ»Кұјд»сИЎЧоРВЧКС¶ЎўКФМвЎўДЪІҝЧКБПөИРЕПў!

ЧўІб»бјЖКҰМвҝвЎҫКЦ»ъМвҝвПВФШЎҝ| ОўРЕЛСЛч"566ЧўІб»бјЖКҰ"

ЎЎЎЎПа№ШНЖјцЈә

ЎЎЎЎ2015ДкЧўІб»бјЖКҰЎ¶ЙујЖЎ·СЎФсМвј°ҙр°ё»гЧЬ

ЎЎЎЎ2015ЧўІб»бјЖКҰЎ¶ЙујЖЎ·И«Хж»ъҝјКФМвј°ҙр°ё»гЧЬ

ЎЎЎЎЦРЧўРӯЈә2014ДкЧўІб»бјЖКҰХжМвј°ҙр°ё»гЧЬ(ёчҝЖДҝ)

ПВФШ

ПВФШ