ЁЁЁЁШ§ЁЂПижЦВтЪд

ЁЁЁЁ(вЛ)ПижЦВтЪдЕФКЌвх

ЁЁЁЁдкРэНтПижЦВтЪдКЌвхЪБвЊзЂвтгыСЫНтФкВППижЦвдМАЪЕжЪадГЬађжЎМфЕФЧјБ№ЁЃ

ЁЁЁЁ

ЁЁЁЁСЫНтФкПиЁЂПижЦВтЪдгыЪЕжЪГЬађЖЈвхЕФЧјБ№

ЁЁЁЁ(Жў)ПижЦВтЪдЕФвЊЧѓ

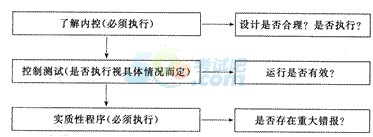

ЁЁЁЁ(1)ШчЙћдкЦРЙРШЯЖЈВуДЮжиДѓДэБЈЗчЯеЪБдЄЦкПижЦЕФдЫааЪЧгааЇЕФЃЌзЂВсЛсМЦЪІгІЕБЪЕЪЉПижЦВтЪдЃЌОЭПижЦдкЯрЙиЦкМфЛђЪБЕуЕФдЫаагааЇадЛёШЁГфЗжЁЂЪЪЕБЕФЩѓМЦжЄОнЁЃ

ЁЁЁЁ(2)ШчЙћШЯЮЊНіЪЕЪЉЪЕжЪадГЬађЛёШЁЕФЩѓМЦжЄОнЮоЗЈНЋШЯЖЈВуДЮжиДѓДэБЈЗчЯеНЕжСПЩНгЪмЕФЕЭЫЎЦНЃЌзЂВсЛсМЦЪІгІЕБЪЕЪЉЯрЙиЕФПижЦВтЪдЃЌвдЛёШЁПижЦдЫаагааЇадЕФЩѓМЦжЄОнЁЃ

ЁЁЁЁ(Ш§)ПижЦВтЪдЕФаджЪЁЂЪБМфКЭЗЖЮЇ

ЁЁЁЁ(1)ПижЦВтЪдВЩгУЩѓМЦГЬађЕФРраЭАќРЈбЏЮЪЁЂЙлВьЁЂМьВщКЭжиаТжДааЁЃ

ЁЁЁЁ(2)ПижЦВтЪдЕФЪБМфАќКЌСНВуКЌвхЃКвЛЪЧКЮЪБЪЕЪЉПижЦВтЪд;ЖўЪЧВтЪдЫљеыЖдЕФПижЦЪЪгУЕФЪБЕуЛђЦкМфЁЃ

ЁЁЁЁ(3)ЖдгкПижЦВтЪдЕФЗЖЮЇЃЌЦфКЌвхжївЊЪЧжИФГЯюПижЦЛюЖЏЕФВтЪдДЮЪ§ЁЃзЂВсЛсМЦЪІгІЕБЩшМЦПижЦВтЪдЃЌвдЛёШЁПижЦдкећИіФтаХРЕЕФЦкМфгааЇдЫааЕФГфЗжЁЂЪЪЕБЕФЩѓМЦжЄОнЁЃ

ЁЁЁЁ(4)ШчКЮПМТЧвдЧАЩѓМЦЛёШЁЕФЩѓМЦжЄОн?

ЁЁЁЁЂйЛљБОЫМТЗЃКПМТЧФтаХРЕЕФвдЧАЩѓМЦжаВтЪдЕФПижЦдкБОЦкЪЧЗёЗЂЩњБфЛЏЁЃ

ЁЁЁЁЂкЕБПижЦдкБОЦкЗЂЩњБфЛЏЪБзЂВсЛсМЦЪІЕФзіЗЈЃК

ЁЁЁЁШчЙћФтаХРЕЕФПижЦздЩЯДЮВтЪдКѓвбЗЂЩњБфЛЏЃЌзЂВсЛсМЦЪІгІЕБдкБОЦкЩѓМЦжаВтЪдетаЉПижЦЕФдЫаагааЇадЁЃ

ЁЁЁЁЂлЕБПижЦдкБОЦкЮДЗЂЩњБфЛЏЪБзЂВсЛсМЦЪІЕФзіЗЈЃК

ЁЁЁЁШчЙћФтаХРЕЕФПижЦздЩЯДЮВтЪдКѓЮДЗЂЩњБфЛЏЃЌЧвВЛЪєгкжМдкМѕЧсЬиБ№ЗчЯеЕФПижЦЃЌзЂВсЛсМЦЪІгІЕБдЫгУжАвЕХаЖЯШЗЖЈЪЧЗёдкБОЦкЩѓМЦжаВтЪдЦфдЫаагааЇадЃЌвдМАБОДЮВтЪдгыЩЯДЮВтЪдЕФЪБМфМфИєЃЌЕЋУПШ§ФъжСЩйЖдПижЦВтЪдвЛДЮЁЃ

ЁЁЁЁШчЙћФтаХРЕвдЧАЩѓМЦЛёШЁЕФФГаЉПижЦдЫаагааЇадЕФЩѓМЦжЄОнЃЌзЂВсЛсМЦЪІгІЕБдкУПДЮЩѓМЦЪБДгжабЁШЁзуЙЛЪ§СПЕФПижЦЃЌВтЪдЦфдЫаагааЇадЁЃ

ЁЁЁЁЁОЬсЪОЁПзлЩЯЫљЪіЃЌШчЙћФтаХРЕЕФПижЦздЩЯДЮВтЪдКѓЮДЗЂЩњБфЛЏЃЌЧвВЛЪєгкжМдкМѕЧсЬиБ№ЗчЯеЕФПижЦЃЌдђзЂВсЛсМЦЪІгІЕБдкУПДЮЩѓМЦЪБДгжабЁШЁзуЙЛЪ§СПЕФПижЦЃЌВтЪдЦфдЫааЕФгааЇадЃЌРлЛ§ЖдШЋВППижЦНјааВтЪдЕФжмЦкВЛГЌЙ§Ш§ФъЃЌвВОЭЪЧУПШ§ФъжСЩйвЊЖдШЋВПЕФПижЦВтЪдЙ§вЛДЮЁЃ

ЁЁЁЁЂмЖдЬиБ№ЗчЯеЕФПМТЧЁЃ

ЁЁЁЁМјгкЬиБ№ЗчЯеЕФЬиЪтадЃЌЖдгкжМдкМѕЧсЬиБ№ЗчЯеЕФПижЦЃЌВЛТлИУПижЦдкБОЦкЪЧЗёЗЂЩњБфЛЏЃЌзЂВсЛсМЦЪІЖМВЛгІвРРЕвдЧАЩѓМЦЛёШЁЕФжЄОнЃЌгІЕБдкУПДЮЩѓМЦжаЖМВтЪдетРрПижЦЁЃ

ЁЁЁЁЁОР§ЬтЁЄЕЅбЁЬтЁПзЂВсЛсМЦЪІдкЖдФкВППижЦНјааСЫНтКѓЃЌеыЖдФГвЛЯюШЯЖЈжЦЖЈЩѓМЦМЦЛЎЪБЃЌЯТСаБэЪіе§ШЗЕФЪЧ()ЁЃ

ЁЁЁЁA.ШчЙћдЄЦкПижЦЗчЯеЕФЫЎЦНЮЊзюИпЃЌПЩВЛжДааПижЦВтЪд

ЁЁЁЁB.ШчЙћдЄЦкПижЦЗчЯеЕФЫЎЦНЮЊзюИпЃЌПЩМЦЛЎРЉДѓПижЦВтЪд

ЁЁЁЁC.ШчЙћдЄЦкПижЦЗчЯеЕФЫЎЦНЮЊжаЕШЛђЕЭЃЌПЩМЦЛЎжДаазюЩйЕФПижЦВтЪд

ЁЁЁЁD.ЮоТлПижЦЗчЯеЕФЙРМЦЫЎЦНШчКЮЃЌЖМБиаыжДааПижЦВтЪд

ЁЁЁЁЁОД№АИЁПA

ЁЁЁЁЁОНтЮіЁПдЄЦкПижЦЗчЯеЕФЫЎЦНЮЊq-ЕШЛђЕЭЃЌБэУїФтвРРЕФкВППижЦЃЌгІжДааНЯЖрЕФПижЦВтЪдЁЃ

ЁЁЁЁЯТСаЙигкПижЦВтЪдЕФБэЪіЃЌДэЮѓЕФЪЧ(ЁЁ)ЁЃ

ЁЁЁЁA.ПижЦВтЪдЕФаджЪЪЧжИПижЦВтЪдЫљЪЙгУЕФЩѓМЦГЬађЕФРраЭМАЦфзщКЯ

ЁЁЁЁB.МЦЛЎДгПижЦВтЪджаЛёШЁЕФБЃжЄЫЎЦНЪЧОіЖЈПижЦВтЪдаджЪЕФЮЈвЛвђЫи

ЁЁЁЁC.ПижЦВтЪдГЬађАќРЈбЏЮЪЁЂЙлВьЁЂМьВщКЭжиаТжДаа

ЁЁЁЁD.ЕБФтЪЕЪЉЕФНјвЛВНЩѓМЦГЬађжївЊвдПижЦВтЪдЮЊжїЃЌгШЦфЪЧНіЪЕЪЉЪЕжЪадГЬађЮоЗЈЛђВЛФмЛёШЁГфЗжЁЂЪЪЕБЕФЩѓМЦжЄОнЪБЃЌзЂВсЛсМЦЪІгІЕБЛёШЁгаЙиПижЦдЫаагааЇадЕФИќИпЕФБЃжЄЫЎЦН

ЁЁЁЁЁОе§ШЗД№АИЁПB

ЁЁЁЁЁОД№АИНтЮіЁПМЦЛЎДгПижЦВтЪджаЛёШЁЕФБЃжЄЫЎЦНЪЧОіЖЈПижЦВтЪдаджЪЕФжївЊвђЫижЎвЛЁЃ

ЁЁЁЁЯТСаЙигкПижЦВтЪдЕФЬсЗЈжаЃЌЧЁЕБЕФга()ЁЃ

ЁЁЁЁAЁЂШчЙћзЂВсЛсМЦЪІШЯЮЊФкВППижЦЕФЩшМЦФмЙЛЗРжЙЛђЗЂЯжВЂОРе§ВЦЮёБЈБэШЯЖЈВуДЮЕФжиДѓДэБЈЪБЃЌВЂЧвЯрЙиПижЦЕУЕНжДааЃЌгІЖдПижЦдЫааЕФгааЇадЪЕЪЉВтЪд

ЁЁЁЁBЁЂзЂВсЛсМЦЪІгІЖдБЛЩѓМЦЕЅЮЛЕФЫљгаФкВППижЦВтЪдЦфгааЇад

ЁЁЁЁCЁЂШчЙћБЛЩѓМЦЕЅЮЛдкЫљЩѓЦкМфФкВЛЭЌЪБЦкЪЙгУСЫВЛЭЌЕФПижЦЃЌзЂВсЛсМЦЪІгІЕБПМТЧВЛЭЌЪБЦкПижЦдЫааЕФгааЇад

ЁЁЁЁDЁЂзЂВсЛсМЦЪІПЩвдПМТЧдкЦРМлПижЦЩшМЦКЭЛёШЁЦфЕУЕНжДааЕФЩѓМЦжЄОнЕФЭЌЪБВтЪдПижЦдЫааЕФгааЇадЃЌвдЬсИпЩѓМЦаЇТЪ

ЁЁЁЁЁОе§ШЗД№АИЁПACD

ЁЁЁЁЁОД№АИНтЮіЁПзЂВсЛсМЦЪІжЛгадквЛЖЈЧщаЮЯТВХЪЕЪЉПижЦВтЪдЃЌВЂВЛвЛЖЈЖдЫљгаЕФФкВППижЦОљЪЕЪЉПижЦВтЪдЁЃ

ЁЁЁЁШчБЛЩѓМЦЕЅЮЛЯрЙиФкВППижЦЗЂЩњЯджјБфЖЏЃЌзЂВсЛсМЦЪІдкНјааПижЦВтЪдЪБЃЌгІ()ЁЃ

ЁЁЁЁAЁЂжиЕуВтЪдБфЖЏвдКѓЕФФкВППижЦ

ЁЁЁЁBЁЂжиЕуВтЪдФкВППижЦЕФБфЖЏЖдЯрЙиВЦЮёБЈБэЯюФПЕФгАЯь

ЁЁЁЁCЁЂЖдБфЖЏЧАКѓЕФФкВППижЦЗжБ№НјааВтЪд

ЁЁЁЁDЁЂЖдФкВППижЦЕФБфЖЏдвђНјааЯъЯИСЫНт

ЁЁЁЁЁОе§ШЗД№АИЁПC

ЁЁЁЁЁОД№АИНтЮіЁПгЩгкФкВППижЦЗЂЩњБфЖЏЃЌБиШЛЛсгАЯьЕНПижЦЗчЯеЃЌЫљвдзЂВсЛсМЦЪІгІЖдБфЖЏЧАКѓЕФФкВППижЦЗжБ№НјааВтЪдЃЌЫљвдбЁЯюCе§ШЗЁЃ

ЁЁЁЁдкШЗЖЈПижЦВтЪдЕФЗЖЮЇЪБЃЌзЂВсЛсМЦЪІЭЈГЃПМТЧЕФвђЫига()ЁЃ

ЁЁЁЁAЁЂзмЬхБфвьад

ЁЁЁЁBЁЂФтЛёШЁПижЦдЫаагааЇадЕФЩѓМЦжЄОнЕФЯрЙиадКЭПЩППад

ЁЁЁЁCЁЂПижЦЕФдЄЦкЦЋВю

ЁЁЁЁDЁЂПижЦЕФжДааЦЕТЪ

ЁЁЁЁЁОе§ШЗД№АИЁПBCD

ЁЁЁЁЁОД№АИНтЮіЁПШЗЖЈПижЦВтЪдЕФЗЖЮЇПМТЧвђЫиЃК(1)дкФтаХРЕЦкМфЃЌБЛЩѓМЦЕЅЮЛжДааПижЦЕФЦЕТЪ;(2)ФтаХРЕПижЦдЫаагааЇадЕФЪБМфГЄЖШ;(3)ФтЛёШЁЕФгаЙиШЯЖЈВуДЮПижЦдЫаагааЇадЕФЩѓМЦжЄОнЕФЯрЙиадКЭПЩППад;(4)ЭЈЙ§ВтЪдгыШЯЖЈЯрЙиЕФЦфЫћПижЦЛёШЁЕФЩѓМЦжЄОнЕФЗЖЮЇ;(5)ПижЦЕФдЄЦкЦЋВюЁЃ

ЁЁЁЁзЂВсЛсМЦЪІдкСЫНтМАЦРМлБЛЩѓМЦЕЅЮЛФкВППижЦКѓЃЌЪЕЪЉПижЦВтЪдЕФЗЖЮЇЪЧ()ЁЃ

ЁЁЁЁAЁЂгажиДѓШБЯнЕФФкВППижЦ

ЁЁЁЁBЁЂФтаХРЕЕФФкВППижЦ

ЁЁЁЁCЁЂЖдВЦЮёБЈБэгажиДѓгАЯьЕФФкВППижЦ

ЁЁЁЁDЁЂВЂЮДгааЇдЫааЕФФкВППижЦ

ЁЁЁЁЁОе§ШЗД№АИЁПB

ЁЁЁЁЁОД№АИНтЮіЁПзЂВсЛсМЦЪІвЛАужЛЖдзМБИаХРЕВЂЧвФмЙЛДѓСПМѕЩйЪЕжЪадГЬађЕФФкВППижЦНјааПижЦВтЪдЁЃзЂВсЛсМЦЪІгІЕБЪЕЪЉПижЦВтЪдЕФЧщаЮжївЊАќРЈСНжжЧщПіЃКдкЦРЙРШЯЖЈВуДЮжиДѓДэБЈЗчЯеЪБЃЌдЄЦкПижЦЕФдЫааЪЧгааЇЕФ;НіЪЕЪЉЪЕжЪадГЬађВЛзувдЬсЙЉШЯЖЈВуДЮГфЗжЁЂЪЪЕБЕФЩѓМЦжЄОнЁЃ

ЁЁЁЁЯТСаВЛЪєгкзЂВсЛсМЦЪІЖдБЛЩѓМЦЕЅЮЛЕФВЩЙКгыИЖПювЕЮёЪЕЪЉЕФПижЦВтЪдЕФЪЧ(ЁЁ)ЁЃ

ЁЁЁЁA.МьВщгаЮоГЄЦкЙвеЫЕФгІИЖеЫПюЃЌзЂвтЦфЪЧЗёПЩФмЮоашжЇИЖ

ЁЁЁЁB.МьВщВЩЙКгыИЖПювЕЮёЪкШЈХњзМЪжајЪЧЗёНЁШЋЃЌгаЮоДцдкдНШЈЩѓХњааЮЊ

ЁЁЁЁC.МьВщгаЙиЦОжЄЩЯФкВПКЫВщЕФБъМЧ

ЁЁЁЁD.МьВщЖЉЙКЕЅСЌајБрКХЕФЭъећад

ЁЁЁЁЁОе§ШЗД№АИЁПA

ЁЁЁЁЁОД№АИНтЮіЁПМьВщгаЮоГЄЦкЙвеЫЕФгІИЖеЫПюЪєгкВЩЙКгыИЖПювЕЮёЕФЪЕжЪадГЬађЁЃ

ЁЁЁЁзЂВсЛсМЦЪІПЩФмдкЦкжаЪЕЪЉПижЦВтЪдЃЌЭЌЪБЛЙгІЛёШЁЦкжажСЦкФЉетЖЮЪЃгрЦкМфЕФЩѓМЦжЄОнЁЃзЂВсЛсМЦЪІЕФвдЯТПМТЧе§ШЗЕФга()ЁЃ

ЁЁЁЁAЁЂЦРЙРЕФжиДѓДэБЈЗчЯеЖдВЦЮёБЈБэЕФгАЯьдНДѓЃЌзЂВсЛсМЦЪІашвЊЛёШЁдНЖрЕФЪЃгрЦкМфЕФВЙГфжЄОн

ЁЁЁЁBЁЂЦкжаЖдгаЙиПижЦдЫаагааЇадЛёШЁЕФЩѓМЦжЄОнБШНЯГфЗжЃЌПЩвдПМТЧЪЪЕБМѕЩйашвЊЛёШЁЕФЪЃгрЦкМфЕФВЙГфжЄОн

ЁЁЁЁCЁЂзЂВсЛсМЦЪІЖдЯрЙиПижЦЕФаХРЕГЬЖШдНИпЃЌдђашвЊЛёШЁЕФЪЃгрЦкМфЕФВЙГфжЄОндНЖр

ЁЁЁЁDЁЂЪЃгрЦкМфдНГЄЃЌзЂВсЛсМЦЪІашвЊЛёШЁЕФЪЃгрЦкМфЕФВЙГфжЄОндНЩй

ЁЁЁЁЁОе§ШЗД№АИЁПABC

ЁЁЁЁЁОД№АИНтЮіЁПЪЃгрЦкМфдНГЄЃЌзЂВсЛсМЦЪІашвЊЛёШЁЕФЪЃгрЦкМфЕФВЙГфжЄОндНЖрЁЃ

ЁЁЁЁЯТСаЙигкЪЕжЪадГЬађЕФНсЙћЖдПижЦВтЪдНсЙћЕФгАЯьБэЪіВЛе§ШЗЕФЪЧ()ЁЃ

ЁЁЁЁAЁЂШчЙћЭЈЙ§ЪЕЪЉЪЕжЪадГЬађЗЂЯжФГЯюШЯЖЈДцдкДэБЈЃЌзЂВсЛсМЦЪІПЩвдЕУГіПижЦдЫаагааЇЕФНсТл

ЁЁЁЁBЁЂШчЙћЭЈЙ§ЪЕЪЉЪЕжЪадГЬађЮДЗЂЯжФГЯюШЯЖЈДцдкДэБЈЃЌетБОЩэВЂВЛФмЫЕУїгыИУШЯЖЈгаЙиЕФПижЦЪЧгааЇдЫааЕФ

ЁЁЁЁCЁЂШчЙћЭЈЙ§ЪЕЪЉЪЕжЪадГЬађЗЂЯжФГЯюШЯЖЈДцдкДэБЈЃЌзЂВсЛсМЦЪІгІЕБдкЦРМлЯрЙиПижЦЕФдЫаагааЇадЪБгшвдПМТЧ

ЁЁЁЁDЁЂШчЙћЪЕЪЉЪЕжЪадГЬађЗЂЯжБЛЩѓМЦЕЅЮЛУЛгаЪЖБ№ЕФжиДѓДэБЈЃЌЭЈГЃБэУїФкВППижЦДцдкжиДѓШБЯнЃЌзЂВсЛсМЦЪІгІЕБОЭетаЉШБЯнгыЙмРэВуКЭжЮРэВуНјааЙЕЭЈ

ЁЁЁЁЁОе§ШЗД№АИЁПA

ЁЁЁЁЁОД№АИНтЮіЁПдкбЁЯюAжаЃЌШчЙћЭЈЙ§ЪЕЪЉЪЕжЪадГЬађЗЂЯжФГЯюШЯЖЈДцдкДэБЈЃЌзЂВсЛсМЦЪІгІЕБЦРМлПижЦдЫаагааЇадЕФгАЯьЃЌПМТЧЪЧЗёНЕЕЭЯрЙиПижЦЕФаХРЕГЬЖШЛђепЕїећЪЕжЪадГЬађЕФаджЪЁЂРЉДѓЪЕжЪадГЬађЕФЗЖЮЇЕШЁЃ

ЁЁЁЁМзЙЋЫОЯТСаЧщПіжаЃЌзЂВсЛсМЦЪІгІЪЕЪЉПижЦВтЪдЕФЪЧ()ЁЃ

ЁЁЁЁAЁЂМзЙЋЫОЪєгкаЁЙцФЃЦѓвЕ

ЁЁЁЁBЁЂзЂВсЛсМЦЪІЭЈЙ§СЫНтБЛЩѓМЦЕЅЮЛЕФФкВППижЦЗЂЯжЦфЩшМЦЩЯгаУїЯдШБЯн

ЁЁЁЁCЁЂзЂВсЛсМЦЪІНіЪЕЪЉЪЕжЪадГЬађВЛзувдЬсЙЉШЯЖЈВуДЮГфЗжЁЂЪЪЕБЕФЩѓМЦжЄОн

ЁЁЁЁDЁЂзЂВсЛсМЦЪІдЄЦкМзЙЋЫОФкВППижЦЮДФмгааЇдЫаа

ЁЁЁЁЁОе§ШЗД№АИЁПC

ЁЁЁЁЁОД№АИНтЮіЁПДцдкЯТСаЧщаЮжЎвЛЪБЃЌзЂВсЛсМЦЪІгІЕБЪЕЪЉПижЦВтЪдЃКЂйдкЦРЙРШЯЖЈВуДЮжиДѓДэБЈЗчЯеЪБЃЌдЄЦкПижЦЕФдЫааЪЧгааЇЕФ;ЂкНіЪЕЪЉЪЕжЪадГЬађВЂВЛФмЙЛЬсЙЉШЯЖЈВуДЮГфЗжЁЂЪЪЕБЕФЩѓМЦжЄОнЁЃ

ЁЁЁЁзЂВсЛсМЦЪІПЩФмдкЦкжаЪЕЪЉПижЦВтЪдЃЌЭЌЪБЛЙгІЛёШЁЦкжажСЦкФЉетЖЮЪЃгрЦкМфЕФЩѓМЦжЄОнЁЃзЂВсЛсМЦЪІЕФвдЯТПМТЧВЛЧЁЕБЕФЪЧ()ЁЃ

ЁЁЁЁAЁЂЦРЙРЕФжиДѓДэБЈЗчЯеЖдВЦЮёБЈБэЕФгАЯьдНДѓЃЌзЂВсЛсМЦЪІашвЊЛёШЁдНЖрЕФЪЃгрЦкМфЕФВЙГфжЄОн

ЁЁЁЁBЁЂЦкжаЖдгаЙиПижЦдЫаагааЇадЛёШЁЕФЩѓМЦжЄОнБШНЯГфЗжЃЌПЩвдПМТЧЪЪЕБМѕЩйашвЊЛёШЁЕФЪЃгрЦкМфЕФВЙГфжЄОн

ЁЁЁЁCЁЂзЂВсЛсМЦЪІЖдЯрЙиПижЦЕФаХРЕГЬЖШдНИпЃЌдђашвЊЛёШЁЕФЪЃгрЦкМфЕФВЙГфжЄОндНЖр

ЁЁЁЁDЁЂдкзЂВсЛсМЦЪІзмЬхЩЯФтаХРЕПижЦЕФЧАЬсЯТЃЌПижЦЛЗОГдНБЁШѕЃЌзЂВсЛсМЦЪІашвЊЛёШЁЕФЪЃгрЦкМфЕФВЙГфжЄОндНЩй

ЁЁЁЁЁОе§ШЗД№АИЁПD

ЁЁЁЁЁОД№АИНтЮіЁПБОЬтПМВщЕФЪЧПижЦВтЪдЁЃ

ЁЁЁЁдкзЂВсЛсМЦЪІзмЬхЩЯФтаХРЕПижЦЕФЧАЬсЯТЃЌПижЦЛЗОГдНБЁШѕ(ЛђАбЮеГЬЖШдНЕЭ)ЃЌзЂВсЛсМЦЪІашвЊЛёШЁЕФЪЃгрЦкМфЕФВЙГфжЄОндНЖрЁЃ

ЁЁЁЁЯрЙиЭЦМіЃК

ЁЁЁЁ2014зЂВсЛсМЦЪІЁЖЩѓМЦЁЗецЬтНтЮізЈЯюСЗЯАЛузм

ЁЁЁЁ2014ФъзЂВсЛсМЦЪІЁЖЩѓМЦЁЗбЁдёЯАЬтМАНтЮіЛузм

ЁЁЁЁ2014зЂВсЛсМЦЪІЁЖЩѓМЦЁЗаТАцНЬВФФкШнПђМм(ИНецЬт)

ЯТди

ЯТди