ПМЪдАЩЮЊФњећРэСЫЁА2014зЂВсЛсМЦЪІЁЖЩѓМЦЁЗзюаТНВвхМАЯАЬт:ЕкСљеТЁБЃЌЗНБуЙуДѓПМЩњБИПМЃЁ

ЁЁЁЁЮхЁЂЩѓМЦЙЄзїЕзИхЕФБфЖЏ

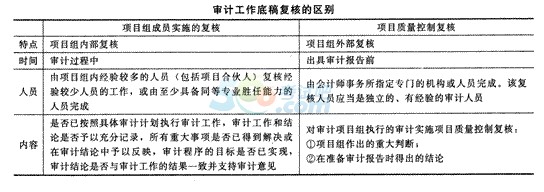

ЁЁЁЁ(вЛ)ЙщЕЕжЎЧАЕФБфЖЏ

ЁЁЁЁШчЙћдкЙщЕЕЦкМфЖдЩѓМЦЙЄзїЕзИхзїГіЕФБфЖЏЪєгкЪТЮёадЕФЃЌзЂВсЛсМЦЪІПЩвдзїГіБфЖЏЃЌАќРЈЃКЩОГ§ЛђЗЯЦњБЛШЁДњЕФЙЄзїЕзИх;ЖдЩѓМЦЙЄзїЕзЕзИхНјааЗжРрЁЂећРэКЭНЛВцЫїв§;ЭъГЩКЫЖдБэЧЉзжШЯПЩ;МЧТМдкЩѓМЦБЈИцШеЧАЛёШЁЕФЁЂгыЩѓМЦЯюФПзщЯрЙиГЩдБНјааЬжТлВЂШЁЕУвЛжТвтМћЕФЩѓМЦжЄОнЕШЁЃ

ЁЁЁЁЁОЬсЪОЁПетаЉЁАЪТЮёадЁБЕФБфЖЏвЛАуЁАВЛЩцМАЁБЪЕЪЉаТЕФЩѓМЦГЬађЛђЕУГіаТЕФНсТлЁЃ

ЁЁЁЁ(Жў)ЙщЕЕжЎКѓЕФБфЖЏ

ЁЁЁЁдкЭъГЩзюжеЩѓМЦЕЕАИЕФЙщећЙЄзїКѓЃЌзЂВсЛсМЦЪІВЛгІдкЙцЖЈЕФБЃДцЦкЯоНьТњЧАЩОГ§ЛђЗЯЦњЩѓМЦЙЄзїЕзИхЁЃ

ЁЁЁЁБфЖЏЬѕМўЃК(1)зЂВсЛсМЦЪІвбЪЕЪЉСЫБивЊЕФЩѓМЦГЬађЃЌШЁЕУСЫГфЗжЁЂЪЪЕБЕФЩѓМЦжЄОнВЂЕУГіСЫЧЁЕБЕФЩѓМЦНсТлЃЌЕЋЩѓМЦЙЄзїЕзИхЕФМЧТМВЛЙЛГфЗж;

ЁЁЁЁ(2)ЩѓМЦБЈИцШеКѓЃЌЗЂЯжР§ЭтЧщПівЊЧѓзЂВсЛсМЦЪІЪЕЪЉаТЕФЛђзЗМгЩѓМЦГЬађЃЌЛђЕМжТзЂВсЛсМЦЪІЕУГіаТЕФНсТлЁЃ

ЁЁЁЁгыЙщЕЕЧАЕФаоИФВЛЭЌЕФЪЧЃЌЙщЕЕКѓЕФБфЖЏОљгІЕБЃК

ЁЁЁЁ(1)МЧТМаоИФЛђдіМгЩѓМЦЙЄзїЕзИхЕФЪБМфКЭШЫдБЁЂвдМАИДКЫЕФЪБМфКЭШЫдБ;

ЁЁЁЁ(2)аоИФЛђдіМгЩѓМЦЙЄзїЕзИхЕФРэгЩЁЃ

ЁЁЁЁЁОЬсЪОЁПЩѓМЦЕЕАИгІЕББЃДцдЩѓМЦаХЯЂ(ГЬађЁЂжЄОнКЭНсТл)ЁЃжЛФмаоИФЛђдіМгЃЌВЛЕУЩОГ§ЛђЗЯЦњШЮКЮаджЪЕФЩѓМЦЙЄзїЕзИхЁЃ

ЁЁЁЁР§ЬтЃК

ЁЁЁЁAзЂВсЛсМЦЪІдкЭъГЩзюжеЩѓМЦЕЕАИЕФЙщећЙЄзїКѓЃЌШчЙћЗЂЯжгаБивЊаоИФЃЌШчдЩѓМЦЙЄзїЕзИхжаСаУїЕФДцЛѕгрЖюЮЊ200ЭђдЊЃЌЯжИФЮЊ120ЭђдЊЃЌЦфе§ШЗЕФзіЗЈЪЧ(ЁЁ)ЁЃ

ЁЁЁЁAЁЂдкдЙЄзїЕзИхжажБНгЖддМЧТМаХЯЂгшвдЭПИФ

ЁЁЁЁBЁЂЖддМЧТМаХЯЂВЛгшЩОГ§ЃЌдкдЙЄзїЕзИхжадіМгаТЕФзЂЪЭЕФЗНЪНгшвдаоИФ

ЁЁЁЁCЁЂдкдЙЄзїЕзИхжажБНгНЋдМЧТМаХЯЂЩОГ§ЃЌдйдіМгвЛЯюаТЕФМЧТМаХЯЂ

ЁЁЁЁDЁЂдкдЙЄзїЕзИхжажБНгНЋе§ШЗаХЯЂИВИЧДэЮѓаХЯЂ

ЁЁЁЁЁОе§ШЗД№АИЁПB

ЁЁЁЁЁОД№АИНтЮіЁПБОЬтПМВщЩѓМЦЙЄзїЕзИхЕФБфЖЏМАЦфЙщЕЕЁЃаоИФЯжгаЩѓМЦЙЄзїЕзИхжївЊЪЧжИдкБЃГждЩѓМЦЙЄзїЕзИхжаЫљМЧТМЕФаХЯЂЃЌМДЖддМЧТМаХЯЂВЛгшЩОГ§(АќРЈЭПИФЁЂИВИЧЕШЗНЪН)ЕФЧАЬсЯТЃЌВЩгУдіМгаТаХЯЂЕФЗНЪНгшвдаоИФЁЃ

ЁЁЁЁЯТСазЂВсЛсМЦЪІдкЙщЕЕЦкМфЖдЩѓМЦЙЄзїЕзИхзіГіЕФБфЖЏжаЃЌВЛе§ШЗЕФзіЗЈЪЧ(ЁЁ)ЁЃ

ЁЁЁЁAЁЂЖдЩѓМЦЙЄзїЕзИхНјааЗжРрЁЂећРэКЭНЛВцЫїв§

ЁЁЁЁBЁЂЩОГ§ЛђЗЯЦњБЛШЁДњЕФЩѓМЦЙЄзїЕзИх

ЁЁЁЁCЁЂЖдЩѓМЦЕЕАИЙщећЙЄзїЕФЭъГЩКЫЖдБэЧЉзжШЯПЩ

ЁЁЁЁDЁЂвђЮЊдкЩѓМЦБЈИцШеЛёШЁЕФЁЂгыЩѓМЦЯюФПзщЯрЙиГЩдБНјааЬжТлВЂШЁЕУвЛжТвтМћСЫЃЌЫљвдгшвдЩОГ§ЯрЙиЕФЩѓМЦжЄОн

ЁЁЁЁЁОе§ШЗД№АИЁПD

ЁЁЁЁЁОД№АИНтЮіЁПБОЬтПМВщЩѓМЦЙЄзїЕзИхЕФЙщЕЕМАЦфБфЖЏЁЃЫфШЛШЁЕУСЫвЛжТвтМћЃЌвВВЛФмЩОГ§ИУЩѓМЦжЄОнЃЌДЫЪБгІИУМЧТМЯрЙиЕФЩѓМЦжЄОнЃЌЖјВЛЪЧЩОГ§ЁЃ

ЁЁЁЁЯрЙиЭЦМіЃК

ЁЁЁЁ2014зЂВсЛсМЦЪІЁЖЩѓМЦЁЗецЬтНтЮізЈЯюСЗЯАЛузм

ЁЁЁЁ2014ФъзЂВсЛсМЦЪІЁЖЩѓМЦЁЗбЁдёЯАЬтМАНтЮіЛузм

ЁЁЁЁ2014зЂВсЛсМЦЪІЁЖЩѓМЦЁЗаТАцНЬВФФкШнПђМм(ИНецЬт)

ЯТди

ЯТди