ҝјКФ°ЙОӘДъХыАнБЛЎ°2018ДкЧўІб»бјЖКҰҝјКФЎ¶»бјЖЎ·ФӨП°ҝјөгЎұЈ¬ёь¶аЧўІб»бјЖКҰҝјКФёҙП°ЦёөјЈ¬ЗлОўРЕЛСЛчЎ°НтМвҝвЧўІб»бјЖКҰҝјКФЎұ»т№ШЧўНт

МвҝвЧўІб»бјЖКҰҝјКФЎЈ

|

ЙЁГи/іӨ°ҙПВГж¶юО¬Вл

»сИЎЧў»бС§П°№ж»®

|

ЙЁГи/іӨ°ҙПВГж¶юО¬Вл

Гв·СЧцМвЎўГв·СС§ЦұІҘҝО

|

ЎЎЎЎөг»чІйҝҙЈә2018ДкЧўІб»бјЖКҰҝјКФЎ¶»бјЖЎ·ФӨП°ҝјөг»гЧЬ

ҝјКФ°ЙМбРСЈәПВФШЧў»бНтМвҝвЈ¬БўјҙҪшИлЛўМвДЈКҪ>>

ЎЎЎЎЎҫДЪИЭөјәҪЎҝ

ЎЎЎЎөЪ¶юҪЪЎЎ№М¶ЁЧКІъөДәуРшјЖБҝ

ЎЎЎЎөЪИэҪЪЎЎ№М¶ЁЧКІъөДҙҰЦГ

ЎЎЎЎТ»Ўў №М¶ЁЧКІъЦХЦ№И·ИПөДМхјю

ЎЎЎЎ¶юЎў №М¶ЁЧКІъҙҰЦГөДХЛОсҙҰАн

ЎЎЎЎИэЎў іЦУРҙэКЫөД№М¶ЁЧКІъ

ЎЎЎЎЎҫЛщКфХВҪЪЎҝ

ЎЎЎЎұҫЦӘК¶өгКфУЪCPA»бјЖҝЖДҝөЪЛДХВ№М¶ЁЧКІъ

ЎЎЎЎЎҫЦӘК¶өгЎҝ

ЎЎЎЎөЪ¶юҪЪЎЎ№М¶ЁЧКІъөДәуРшјЖБҝ

ЎЎЎЎ·СУГ»ҜөДәуРшЦ§іцЈәУл№М¶ЁЧКІъУР№ШөДРЮАн·СУГөИәуРшЦ§іцЈ¬І»·ыәП№М¶ЁЧКІъИ·ИПМхјюөДЈ¬УҰөұёщҫЭІ»Н¬Зйҝц·ЦұрФЪ·ўЙъКұјЖИлөұЖЪ№ЬАн·СУГ»тПъКЫ·СУГЎЈ

ЎЎЎЎУлҙж»хөДЙъІъәНјУ№ӨПа№ШөД№М¶ЁЧКІъөДРЮАн·СУГ°ҙХХҙж»хіЙұҫФӯФтҪшРРҙҰАнЎЈЖуТөТФҫӯУӘЧвБЮ·ҪКҪЧвИлөД№М¶ЁЧКІъ·ўЙъөДёДБјЦ§іцЈ¬УҰУиЧКұҫ»ҜЈ¬ЧчОӘіӨЖЪҙэМҜ·СУГЈ¬әПАнҪшРРМҜПъЎЈ

ЎЎЎЎЎҫМбКҫЎҝ(1)ЖуТө¶Ф№М¶ЁЧКІъҪшРР¶ЁЖЪјмІй·ўЙъөДҙуРЮАн·СУГЈ¬·ыәПЧКұҫ»ҜМхјюөДЈ¬ҝЙТФјЖИл№М¶ЁЧКІъіЙұҫ»тЖдЛыПа№ШЧКІъөДіЙұҫЈ¬І»·ыәПЧКұҫ»ҜМхјюөДЈ¬УҰөұ·СУГ»ҜЈ¬јЖИлөұЖЪЛрТжЎЈ№М¶ЁЧКІъФЪ¶ЁЖЪҙуРЮАнјдёфЖЪјдЈ¬ХХМбХЫҫЙЎЈ

ЎЎЎЎ(2)№М¶ЁЧКІъХЛГжјЫЦө=№М¶ЁЧКІъіЙұҫ-АЫјЖХЫҫЙ-№М¶ЁЧКІъјхЦөЧјұёЎЈ

ЎЎЎЎөЪИэҪЪЎЎ№М¶ЁЧКІъөДҙҰЦГ

ЎЎЎЎТ»Ўў №М¶ЁЧКІъЦХЦ№И·ИПөДМхјю

ЎЎЎЎ№М¶ЁЧКІъВъЧгПВБРМхјюЦ®Т»өДЈ¬УҰөұУиТФЦХЦ№И·ИПЈә(Т»)ёГ№М¶ЁЧКІъҙҰУЪҙҰЦГЧҙМ¬;(¶ю)ёГ№М¶ЁЧКІъФӨЖЪНЁ№эК№УГ»тҙҰЦГІ»ДЬІъЙъҫӯјГАыТжЎЈ

ЎЎЎЎ¶юЎў №М¶ЁЧКІъҙҰЦГөДХЛОсҙҰАн

ЎЎЎЎЖуТөіцКЫЎўЧӘИГЎўұЁ·П№М¶ЁЧКІъ»т·ўЙъ№М¶ЁЧКІъ»ЩЛрЈ¬УҰөұҪ«ҙҰЦГКХИлҝЫіэХЛГжјЫЦөәНПа№ШЛ°·СәуөДҪр¶ојЖИлөұЖЪЛрТжЎЈ№М¶ЁЧКІъөДХЛГжјЫЦөКЗ№М¶ЁЧКІъіЙұҫҝЫјхАЫјЖХЫҫЙәНАЫјЖјхЦөЧјұёәуөДҪр¶оЎЈ

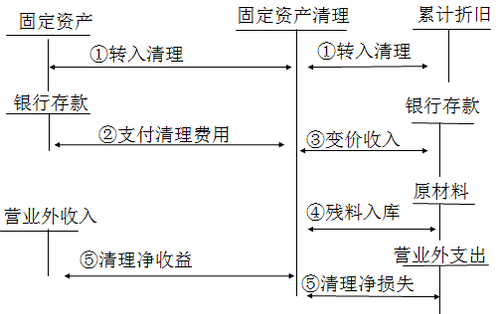

ЎЎЎЎ№М¶ЁЧКІъҙҰЦГНјКҫИзПВЈә

ЎЎЎЎИэЎў іЦУРҙэКЫөД№М¶ЁЧКІъ

ЎЎЎЎН¬КұВъЧгПВБРМхјюөД·ЗБч¶ҜЧКІъУҰөұ»®·ЦОӘіЦУРҙэКЫЈәТ»КЗЖуТөТСҫӯҫНҙҰЦГёГ·ЗБч¶ҜЧКІъЧчіцҫцТй;¶юКЗЖуТөТСҫӯУлКЬИГ·ҪЗ©¶©БЛІ»ҝЙі·ПъөДЧӘИГРӯТй;ИэКЗёГПоЧӘИГҪ«ФЪТ»ДкДЪНкіЙЎЈіЦУРҙэКЫөД·ЗБч¶ҜЧКІъ°ьАЁөҘПоЧКІъәНҙҰЦГЧйЈ¬ҙҰЦГЧйКЗЦёЧчОӘХыМеНЁ№эіцКЫ»тЖдЛы·ҪКҪТ»ІўҙҰЦГөДТ»ЧйЧКІъТФј°ФЪёГҪ»ТЧЦРЧӘИГөДУлХвР©ЧКІъЦұҪУПа№ШөДёәХ®ЎЈ

ЎЎЎЎЖуТө¶ФУЪіЦУРҙэКЫөД№М¶ЁЧКІъЈ¬УҰөұөчХыёГПо№М¶ЁЧКІъөДФӨјЖҫ»ІРЦөЈ¬К№ёГПо№М¶ЁЧКІъөДФӨјЖҫ»ІРЦөДЬ№»·ҙУіЖ乫ФКјЫЦөјхИҘҙҰЦГ·СУГәуөДҪр¶оЈ¬ө«І»өГі¬№э·ыәПіЦУРҙэКЫМхјюКұёГПо№М¶ЁЧКІъөДФӯХЛГжјЫЦөЈ¬ФӯХЛГжјЫЦөёЯУЪөчХыәуФӨјЖҫ»ІРЦөөДІо¶оЈ¬УҰөұЧчОӘЧКІъјхЦөЛрК§јЖИлөұЖЪЛрТжЎЈ

ЎЎЎЎДіПоЧКІъ»тҙҰЦГЧйұ»»®№йОӘіЦУРҙэКЫЈ¬ө«әуАҙІ»ФЩВъЧгіЦУРҙэКЫөД№М¶ЁЧКІъөДИ·ИПМхјюЈ¬ЖуТөУҰөұНЈЦ№Ҫ«Жд»®№йОӘіЦУРҙэКЫЈ¬Іў°ҙХХПВБРБҪПоҪр¶оЦРҪПөНХЯјЖБҝЈә

ЎЎЎЎ(1)ёГЧКІъ»тҙҰЦГЧйұ»»®№йОӘіЦУРҙэКЫЦ®З°өДХЛГжјЫЦөЈ¬°ҙХХЖдјЩ¶ЁФЪГ»УРұ»»®№йОӘіЦУРҙэКЫөДЗйҝцПВФӯУҰИ·ИПөДХЫҫЙЎўМҜПъ»тјхЦөҪшРРөчХыәуөДҪр¶о;

ЎЎЎЎ(2)ҫц¶ЁІ»ФЩіцКЫЦ®ИХөДҝЙКХ»ШҪр¶оЈ¬·ыәПіЦУРҙэКЫМхјюөДОЮРОЧКІъөИЖдЛы·ЗБч¶ҜЧКІъЈ¬ұИХХЙПКцФӯФтҙҰАнЈ¬ХвАпЛщЦёЖдЛы·ЗБч¶ҜЧКІъІ»°ьАЁөЭСУЛщөГЛ°ЧКІъЎўЎ¶ЖуТө»бјЖЧјФтөЪ22әЕЎӘЎӘҪрИЪ№ӨҫЯИ·ИПәНјЖБҝЎ·№ж·¶өДҪрИЪЧКІъЎўТФ№«ФКјЫЦөјЖБҝөДН¶ЧКРФ·ҝөШІъәНЙъОпЧКІъЎўұЈПХәПН¬ЦРІъЙъөДәПН¬ИЁАыЎЈ

ЙЁГи/іӨ°ҙ¶юО¬Вл°пЦъЧўІб»бјЖКҰНЁ№Ш

Чў»бНтМвҝвПВФШ|ОўРЕЛСЎ°НтМвҝвЧўІб»бјЖКҰҝјКФЎұ

ЎЎЎЎұајӯНЖјцЈә

ЎЎЎЎ2018ДкЧўІб»бјЖКҰҝјКФұЁҝјЦёДП

ЎЎЎЎ2017ДкЧўІб»бјЖКҰҝјКФіЙјЁІйСҜКұјдНЁЦӘ

ЎЎЎЎ2017ДкЧўІб»бјЖКҰҝјКФәПёсұкЧјОӘ60·Ц

ЎЎЎЎҝјКФ°Й2017ДкЧўІб»бјЖКҰҝјКФХжМвј°ҙр°ё»гЧЬ

ПВФШ

ПВФШ