|

ЙЁГи/іӨ°ҙПВГж¶юО¬Вл

»сИЎЧў»бС§П°№ж»®

|

ЙЁГи/іӨ°ҙПВГж¶юО¬Вл

Гв·СЧцМвЎўГв·СС§ЦұІҘҝО

|

ЎЎЎЎөг»чІйҝҙЈә2017ЧўІб»бјЖКҰҝјКФТЧҙнТЧ»мөг»гЧЬ

ҝјКФ°ЙМбРСЈәПВФШЧў»бНтМвҝвЈ¬БўјҙҪшИлЛўМвДЈКҪ>>

ЎЎЎЎҫаАл2017ЧўІб»бјЖКҰҝјКФФҪАҙФҪҪьБЛЈ¬ёчО»ҝјЙъГЗЈ¬¶јёҙП°өГИзәО?ПлұШҙујТҙЛҝМ¶јҪшИлБЛҪфХЕөДіеҙМұёҝјҪЧ¶О°ЙЈ¬ФЩјбіЦТ»ПВЈ¬Н»»чТ»°СЈ¬Дг»б»сөГТвПлІ»өҪөДКХ»сЎЈОӘБЛ°пЦъҙујТІйИұІ№В©Ј¬¶«°ВОӘҙујТХыАнБЛТ»Р©Чў»б»бјЖТЧҙнТЧ»мөгЎЈ

ЎЎЎЎЎҫҝјөгЎҝіӨЖЪ№ЙИЁН¶ЧКөДИЁТж·Ё(ДжБчҪ»ТЧvsЛіБчҪ»ТЧ)

ЎЎЎЎўЩДжБчҪ»ТЧ

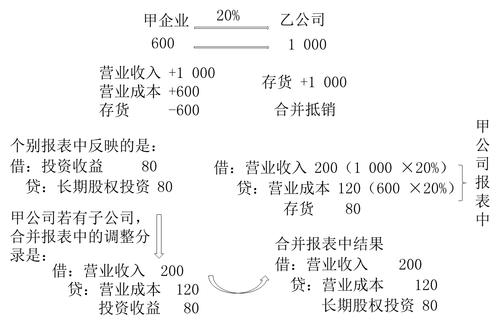

ЎЎЎЎЎҫҪМІДАэ8-17ЎҝјЧЖуТөУЪ20ЎБ7Дк1ФВИЎөГТТ№«Лҫ20%УРұнҫцИЁ№Й·ЭЈ¬ДЬ№»¶ФТТ№«ЛҫК©јУЦШҙуУ°ПмЎЈјЩ¶ЁјЧЖуТөИЎөГёГПоН¶ЧККұЈ¬ТТ№«ЛҫёчПоҝЙұжИПЧКІъЎўёәХ®өД№«ФКјЫЦөУлЖдХЛГжјЫЦөПаН¬ЎЈ20ЎБ7Дк8ФВЈ¬ТТ№«ЛҫҪ«ЖдіЙұҫОӘ600НтФӘөДДіЙМЖ·ТФ1 000НтФӘөДјЫёсіцКЫёшјЧЖуТөЈ¬јЧЖуТөҪ«ИЎөГөДЙМЖ·ЧчОӘҙж»хЎЈЦБ20ЎБ7ДкЧКІъёәХ®ұнИХЈ¬јЧЖуТөИФОҙ¶ФНвіцКЫёГҙж»хЎЈТТ№«Лҫ20ЎБ7ДкКөПЦҫ»АыИуОӘ3 200НтФӘЎЈјЩ¶ЁІ»ҝјВЗЛщөГЛ°ТтЛШЎЈ

ЎЎЎЎјЧЖуТөФЪ°ҙХХИЁТж·ЁИ·ИПУҰПнУРТТ№«Лҫ20ЎБ7Дкҫ»ЛрТжКұЈ¬УҰҪшРРТФПВХЛОсҙҰАнЈә

ЎЎЎЎҪиЈәіӨЖЪ№ЙИЁН¶ЧКЎӘЎӘЛрТжөчХыЎЎЎЎЎЎЎЎЎЎЎЎ ЎЎ5 600 000 (28 000 000ЎБ20%)

ЎЎЎЎҙыЈәН¶ЧККХТжЎЎЎЎЎЎЎЎЎЎЎЎ ЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎ5 600 000

ЎЎЎЎЙПКц·ЦВјҝЙ·ЦҪвОӘЈә

ЎЎЎЎҪиЈәіӨЖЪ№ЙИЁН¶ЧКЎӘЎӘЛрТжөчХыЎЎЎЎЎЎЎЎЎЎЎЎ ЎЎ6 400 000 (32 000 000ЎБ20%)

ЎЎЎЎҙыЈәН¶ЧККХТжЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎ ЎЎЎЎЎЎЎЎЎЎЎЎЎЎ6 400 000

ЎЎЎЎҪиЈәН¶ЧККХТжЎЎЎЎЎЎЎЎЎЎЎЎ ЎЎ 800 000 (4 000 000ЎБ20%)

ЎЎЎЎҙыЈәіӨЖЪ№ЙИЁН¶ЧКЎӘЎӘЛрТжөчХыЎЎЎЎЎЎЎЎЎЎ ЎЎЎЎЎЎ800 000

ЎЎЎЎҪшРРЙПКцҙҰАнәуЈ¬Н¶ЧКЖуТөУРЧУ№«ЛҫЈ¬РиТӘұаЦЖәПІўІЖОсұЁұнөДЈ¬ФЪәПІўІЖОсұЁұнЦРЈ¬ТтёГОҙКөПЦДЪІҝҪ»ТЧЛрТжМеПЦФЪН¶ЧКЖуТөіЦУРҙж»хөДХЛГжјЫЦөөұЦРЈ¬УҰФЪәПІўІЖОсұЁұнЦРҪшРРТФПВөчХыЈә

ЎЎЎЎҪиЈәіӨЖЪ№ЙИЁН¶ЧКЎӘЎӘЛрТжөчХыЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎ 800 000 [(10 000 000-6 000 000)ЎБ20%]

ЎЎЎЎҙыЈәҙж»хЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎ 800 000

ЎЎЎЎјЩ¶ЁЦБ20ЎБ7Дк12ФВ31ИХЈ¬јЧЖуТөТС¶ФНвіцКЫёГҙж»хөД70%Ј¬30%РОіЙЖЪД©ҙж»хЎЈ

ЎЎЎЎҫӯөчХыәуөДҫ»АыИу=3 200-400ЎБ30%= 3 080(НтФӘ)

ЎЎЎЎҪиЈәіӨЖЪ№ЙИЁН¶ЧКЎӘЎӘЛрТжөчХыЎЎЎЎЎЎЎЎЎЎЎЎЎЎ 6 160 000 (30 800 000ЎБ20%)

ЎЎЎЎҙыЈәН¶ЧККХТжЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎ 6 160 000

ЎЎЎЎәПІўІЖОсұЁұнЦРҪшРРТФПВөчХыЈә

ЎЎЎЎҪиЈәіӨЖЪ№ЙИЁН¶ЧКЎӘЎӘЛрТжөчХыЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎ 240 000 (800 000ЎБ30%)

ЎЎЎЎҙыЈәҙж»хЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎ 240 000

ЎЎЎЎЎҫҪМІДАэ8-17СУЙмЎҝјЧЖуТөЦБ20ЎБ7ДкД©ОҙіцКЫЙПКцҙж»хЈ¬УЪ20ЎБ8ДкҪ«ЙПКцЙМЖ·И«ІҝіцКЫТТ№«Лҫ20ЎБ8ДкКөПЦҫ»АыИуОӘ3 600НтФӘЎЈјЩ¶ЁІ»ҝјВЗЛщөГЛ°ТтЛШЎЈ

ЎЎЎЎёцұрұЁұнУҰИ·ИПН¶ЧККХТж=(3 600+400)ЎБ20%=800(НтФӘ)

ЎЎЎЎҪиЈәіӨЖЪ№ЙИЁН¶ЧКЎӘЎӘЛрТжөчХыЎЎЎЎЎЎЎЎЎЎЎЎ ЎЎ8 000 000

ЎЎЎЎҙыЈәН¶ЧККХТжЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎ ЎЎЎЎЎЎ8 000 000

ЎЎЎЎТтјЧ№«ЛҫҪ«ЙПКцҙж»хТСИ«ІҝіцКЫЈ¬ЛщТФәПІўұЁұнЦРОЮөчХы·ЦВјЎЈ

ЎЎЎЎИфјЧЖуТө20ЎБ8ДкҪ«ЙПКцЙМЖ·¶ФНвіцКЫ80%Ј¬ТТ№«Лҫ20ЎБ8ДкКөПЦҫ»АыИуОӘ3 600НтФӘЎЈјЩ¶ЁІ»ҝјВЗЛщөГЛ°ТтЛШЎЈ

ЎЎЎЎёцұрұЁұнУҰИ·ИПН¶ЧККХТж=(3 600+400ЎБ80%)ЎБ20%= 784(НтФӘ)

ЎЎЎЎҪиЈәіӨЖЪ№ЙИЁН¶ЧКЎӘЎӘЛрТжөчХыЎЎЎЎЎЎЎЎЎЎЎЎЎЎ 7 840 000

ЎЎЎЎҙыЈәН¶ЧККХТжЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎ 7 840 000

ЎЎЎЎТтУР20%ҙж»хЙРОҙіцКЫЈ¬УҰөчХыәПІўұЁұнЦРҙж»хПоДҝөДҪр¶о=4 000 000ЎБ20%ЎБ20%=160 000(ФӘ)

ЎЎЎЎҪиЈәіӨЖЪ№ЙИЁН¶ЧКЎӘЎӘЛрТжөчХыЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎ 160 000

ЎЎЎЎҙыЈәҙж»хЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎ 160 000

ЎЎЎЎўЪЛіБчҪ»ТЧ

ЎЎЎЎЎҫҪМІДАэ8-18ЎҝјЧЖуТөіЦУРТТ№«Лҫ20%УРұнҫцИЁ№Й·ЭЈ¬ДЬ№»¶ФТТ№«ЛҫөДІЖОсәНЙъІъҫӯУӘҫцІЯК©јУЦШҙуУ°ПмЎЈ20ЎБ7ДкЈ¬јЧЖуТөҪ«ЖдХЛГжјЫЦөОӘ600НтФӘөДЙМЖ·ТФ1 000НтФӘөДјЫёсіцКЫёшТТ№«ЛҫЎЈЦБ20ЎБ7ДкЧКІъёәХ®ұнИХЈ¬ёГЕъЙМЖ·ЙРОҙ¶ФНвІҝөЪИэ·ҪіцКЫЎЈјЩ¶ЁјЧЖуТөИЎөГёГПоН¶ЧККұЈ¬ТТ№«ЛҫёчПоҝЙұжИПЧКІъЎўёәХ®өД№«ФКјЫЦөУлЖдХЛГжјЫЦөПаН¬Ј¬БҪХЯФЪТФЗ°ЖЪјдОҙ·ўЙъ№эДЪІҝҪ»ТЧЎЈТТ№«Лҫ20ЎБ7Дкҫ»АыИуОӘ2 000НтФӘЎЈјЩ¶ЁІ»ҝјВЗЛщөГЛ°ТтЛШЎЈ

ЎЎЎЎјЧЖуТөФЪёГПоҪ»ТЧЦРКөПЦАыИу400НтФӘЈ¬ЖдЦРөД 80(400ЎБ20%)НтФӘКЗХл¶ФұҫЖуТөіЦУРөД¶ФБӘУӘЖуТөөДИЁТж·Э¶оЈ¬ФЪІЙУГИЁТж·ЁјЖЛгИ·ИПН¶ЧКЛрТжКұУҰУиөЦПъЈ¬јҙјЧЖуТөУҰөұҪшРРөДХЛОсҙҰАнОӘЈә

ЎЎЎЎҪиЈәіӨЖЪ№ЙИЁН¶ЧКЎӘЎӘЛрТжөчХыЎЎЎЎЎЎЎЎЎЎЎЎЎЎ 3 200 000 [(2 000НтФӘ-400НтФӘ)ЎБ20%]

ЎЎЎЎҙыЈәН¶ЧККХТжЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎ 3 200 000

ЎЎЎЎЙПКц·ЦВјҝЙ·ЦҪвОӘЈә

ЎЎЎЎҪиЈәіӨЖЪ№ЙИЁН¶ЧКЎӘЎӘЛрТжөчХыЎЎЎЎЎЎЎЎЎЎЎЎЎЎ 4 000 000 (20 000 000ЎБ20%)

ЎЎЎЎҙыЈәН¶ЧККХТжЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎ 4 000 000

ЎЎЎЎҪиЈәН¶ЧККХТжЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎ800 000 (4 000 000ЎБ20%)

ЎЎЎЎҙыЈәіӨЖЪ№ЙИЁН¶ЧКЎӘЎӘЛрТжөчХыЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎ 800 000

ЎЎЎЎјЧЖуТөИзРиұаЦЖәПІўІЖОсұЁұнЈ¬ФЪәПІўІЖОсұЁұнЦР¶ФёГОҙКөПЦДЪІҝҪ»ТЧЛрТжУҰФЪёцұрұЁұнТСИ·ИПН¶ЧКЛрТжөД»щҙЎЙПҪшРРТФПВөчХыЈә

ЎЎЎЎҪиЈәУӘТөКХИлЎЎ ЎЎЎЎЎЎЎЎЎЎ2 000 000 (10 000 000ЎБ20%)

ЎЎЎЎҙыЈәУӘТөіЙұҫЎЎЎЎЎЎЎЎЎЎЎЎЎЎ1 200 000 (6 000 000ЎБ20%)

ЎЎЎЎН¶ЧККХТжЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎ ЎЎЎЎЎЎ800 000

ЎЎЎЎЎҫМбКҫЎҝ

ЎЎЎЎФЪјЧЖуТөөДёцұрұЁұнЦРЈ¬ОЮВЫјЧЖуТөПъКЫёшТТ№«ЛҫөДКЗәОЦЦЧКІъЈ¬ЖдІъЙъөДОҙКөПЦДЪІҝПъКЫАыИуөДПыіэҫщ·ҙУіФЪЎ°Н¶ЧККХТжЎұЦР;ө«ҙУәПІўІЖОсұЁұнөДҪЗ¶ИЈ¬УҰПыіэҫЯМеұЁұнПоДҝ(ИзУӘТөКХИлЎўУӘТөіЙұҫЎўУӘТөНвКХИлөИ)өДҪр¶оЈ¬ұҫАэУҰПыіэөДКЗУӘТөКХИләНУӘТөіЙұҫЎЈ

ЎЎЎЎјЩ¶Ё20x7ДкЧКІъёәХ®ұнИХЈ¬ёГЕъЙМЖ·¶ФНвІҝөЪИэ·ҪіцКЫ70%Ј¬30%РОіЙЖЪД©ҙж»хЎЈ

ЎЎЎЎјЧЖуТөУҰөұҪшРРөДХЛОсҙҰАнОӘЈә

ЎЎЎЎҪиЈәіӨЖЪ№ЙИЁН¶ЧКЎӘЎӘЛрТжөчХыЎЎЎЎЎЎЎЎЎЎЎЎЎЎ 3 760 000 [(20 000 000-4 000 000ЎБ30%)ЎБ20%]

ЎЎЎЎҙыЈәН¶ЧККХТжЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎ 3 760 000

ЎЎЎЎОЮВЫТТ№«Лҫ20ЎБ7ДкКЗ·сіцКЫЙМЖ·Ј¬»тХЯіцКЫ¶аЙЩЈ¬әПІўұЁұнЦРҫщУҰұаЦЖПВБРөчХы·ЦВјЈә

ЎЎЎЎҪиЈәУӘТөКХИлЎЎЎЎЎЎЎЎЎЎЎЎ2 000 000 (10 000 000ЎБ20%)

ЎЎЎЎҙыЈәУӘТөіЙұҫЎЎЎЎЎЎЎЎЎЎЎЎ 1 200 000 (6 000 000ЎБ20%)

ЎЎЎЎН¶ЧККХТжЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎ 800 000

ЎЎЎЎЎҫҪМІДАэ8-18СУЙмЎҝТТ№«ЛҫУЪ20ЎБ8ДкҪ«ЙПКцЙМЖ·И«ІҝіцКЫЈ¬ТТ№«Лҫ20ЎБ8ДкКөПЦҫ»АыИуОӘ3 600НтФӘЎЈјЩ¶ЁІ»ҝјВЗЛщөГЛ°ТтЛШЎЈ

ЎЎЎЎёцұрұЁұнУҰИ·ИПН¶ЧККХТж=(3 600+400)ЎБ20%=800(НтФӘ)

ЎЎЎЎҪиЈәіӨЖЪ№ЙИЁН¶ЧКЎӘЎӘЛрТжөчХыЎЎЎЎЎЎЎЎЎЎЎЎЎЎ 8 000 000

ЎЎЎЎҙыЈәН¶ЧККХТжЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎ 8 000 000

ЎЎЎЎәПІўұЁұнЦРОЮөчХы·ЦВјЎЈ

ЎЎЎЎУҰөұЛөГчөДКЗЈә

ЎЎЎЎўЩН¶ЧКЖуТөУлЖдБӘУӘЖуТөј°әПУӘЖуТөЦ®јд·ўЙъөДОЮВЫКЗЛіБчҪ»ТЧ»№КЗДжБчҪ»ТЧІъЙъөДОҙКөПЦДЪІҝҪ»ТЧЛрК§Ј¬КфУЪЛщЧӘИГЧКІъ·ўЙъјхЦөЛрК§өДЈ¬УР№ШөДОҙКөПЦДЪІҝҪ»ТЧЛрК§І»УҰУиТФөЦПъЎЈ

ЎЎЎЎЎҫАэМвЎҝјЧ№«ЛҫіЦУРТТ№«Лҫ20%УРұнҫцИЁ№Й·ЭЈ¬ДЬ№»¶ФТТ№«ЛҫЙъІъҫӯУӘҫцІЯК©јУЦШҙуУ°ПмЎЈ2ЎБ16ДкЈ¬јЧ№«ЛҫҪ«ЖдХЛГжјЫЦөОӘ800НтФӘөДЙМЖ·ТФ640НтФӘөДјЫёсіцКЫёшТТ№«ЛҫЎЈЦБ2ЎБ16Дк12ФВ31ИХЈ¬ёГЕъЙМЖ·ЙРОҙ¶ФНвІҝөЪИэ·ҪіцКЫЎЈјЩ¶ЁјЧ№«ЛҫИЎөГёГПоН¶ЧККұЈ¬ТТ№«ЛҫёчПоҝЙұжИПЧКІъЎўёәХ®өД№«ФКјЫЦөУлЖдХЛГжјЫЦөПаөИЈ¬БҪХЯФЪТФЗ°ЖЪјдОҙ·ўЙъ№эДЪІҝҪ»ТЧЎЈТТ№«Лҫ2ЎБ16Дк¶ИКөПЦҫ»АыИу2 000НтФӘЈ¬І»ҝјВЗЛщөГЛ°өИЖдЛыТтЛШөДУ°ПмЎЈ

ЎЎЎЎЙПКцјЧ№«ЛҫФЪИ·ИПУҰПнУРТТ№«Лҫ2ЎБ16Дкҫ»ЛрТжКұЈ¬Из№ыУРЦӨҫЭұнГчҪ»ТЧјЫёс640НтФӘУлјЧ№«ЛҫёГЙМЖ·ХЛГжјЫЦө800НтФӘЦ®јдөДІо¶оКЗёГЧКІъ·ўЙъБЛјхЦөЛрК§Ј¬ФЪИ·ИПН¶ЧКЛрТжКұІ»УҰУиТФөЦПъЎЈјЧ№«ЛҫУҰөұҪшРРөД»бјЖҙҰАнОӘЈә

ЎЎЎЎҪиЈәіӨЖЪ№ЙИЁН¶ЧКЎӘЎӘЛрТжөчХыЎЎЎЎЎЎЎЎ400(2 000ЎБ20%)

ЎЎЎЎҙыЈәН¶ЧККХТжЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎ400

ЙЁГи/іӨ°ҙ¶юО¬Вл°пЦъЧўІб»бјЖКҰНЁ№Ш

| јУЧў»бС§П°№ж»®КҰОўРЕ |

"wantiku123"ЈЁТ»¶ФТ»ЦёөјЈ© |

ЎҫГв·СПВФШЧўІб»бјЖКҰМвҝв,ХжМв+ФӨІвМвГв·СЧцЎҝ

ЎЎЎЎПа№ШНЖјцЈә

ЎЎЎЎ2017ДкЧў»бұёҝјәЬГЈИ»ЈҝІ»ЦӘөАФхГҙ№ж»®С§П°Јҝ

ЎЎЎЎ»бјЖБмУтөД»ЖҪрЦӨКйЈ¬Чў»бХжөДКЗөЪТ»ДСҝјВрЈҝ

ЎЎЎЎ2017ДкCPAұёҝјЖЪҪМІДЎўҝОіМәНёЁөјКйҙУДДёцҝӘКјЈҝ

ЎЎЎЎ2017ДкCPAёчҝЖХвСщҙоЕдС§П° БҪДкНЁ№эІ»КЗГО

ЎЎЎЎ2005-2016ДкЧўІб»бјЖКҰҝјКФХжМвј°ҙр°ё»гЧЬ

ЎЎЎЎ2017ДкЧўІб»бјЖКҰҝјКФЎ¶ёчҝЖДҝЎ·ДЈДвКФМв»гЧЬ

ЎЎЎЎ№ШЧўЎ°Чў»б°аЦчИООўРЕЎұЈ¬Гв·С»сИЎТ»¶ФТ»С§П°Цёөј

ПВФШ

ПВФШ