ЁЁЁЁзЂВсЛсМЦЪІПМЪдНјШыСЫЧПЛЏНзЖЮЃЌЮЊСЫАяжњДѓМвИќЯЕЭГЕФеЦЮежиЕуПМЕуЃЌаЁБрУПЬьЮЊДѓМвећРэвЛИіживЊПМЕуЃЌРћгУЪЃЯТЕФЪБМфУПШеЙЅПЫвЛПМЕуЃЌГЩЙІЭЈЙ§CPAЛсМЦПМЪдЁЃ

ЁЁЁЁЁОИпЦЕПМЕуЁПИКеЎЕФМЦЫАЛљДЁ(ИКеЎЕФМЦЫАЛљДЁ=еЫУцМлжЕ-ЮДРДЕжПлН№Жю)

ЁЁЁЁИКеЎЕФМЦЫАЛљДЁЃКЪЧжИИКеЎЕФеЫУцМлжЕМѕШЅЮДРДЦкМфМЦЫугІФЩЫАЫљЕУЖюЪБАДееЫАЗЈЙцЖЈПЩгшЕжПлЕФН№ЖюЁЃ

ЁЁЁЁ(вЛ)ЦѓвЕвђЯњЪлЩЬЦЗЬсЙЉЪлКѓЗўЮёЕШдвђШЗШЯЕФдЄМЦИКеЎ

ЁЁЁЁ1.ЛсМЦЙцЖЈ

ЁЁЁЁЦѓвЕЖдгкдЄМЦЬсЙЉЪлКѓЗўЮёНЋЗЂЩњЕФжЇГідкТњзугаЙиШЗШЯЬѕМўЪБЃЌЯњЪлЕБЦкМДгІШЗШЯЮЊЗбгУЃЌЭЌЪБШЗШЯдЄМЦИКеЎЁЃ(ЯъМћЛђгаЪТЯю)

ЁЁЁЁ2.ЫАЗЈЙцЖЈ

ЁЁЁЁШчЙћЫАЗЈЙцЖЈЃЌгыЯњЪлВњЦЗЯрЙиЕФжЇГігІгкЗЂЩњЪБ(НЋРД)ЫАЧАПлГ§ЁЃвђИУРрЪТЯюВњЩњЕФдЄМЦИКеЎдкЦкФЉЕФМЦЫАЛљДЁЮЊЦфеЫУцМлжЕгыЮДРДЦкМфПЩЫАЧАПлГ§ЕФН№ЖюжЎМфЕФВюЖюЃЌМДЮЊСуЁЃ(гаВювь)

ЁЁЁЁЁОЬиЪтЧщПіЁП

ЁЁЁЁФГаЉЧщПіЯТЃЌвђгааЉЪТЯюШЗШЯЕФдЄМЦИКеЎЃЌЫАЗЈЙцЖЈЦфжЇГіЮоТлЪЧЗёЪЕМЪЗЂЩњОљВЛдЪаэЫАЧАПлГ§ЃЌМДЮДРДЦкМфАДЫАЗЈЙцЖЈПЩгшЕжПлЕФН№ЖюЮЊСуЃЌеЫУцМлжЕЕШгкМЦЫАЛљДЁЁЃ(ШчеЎЮёЕЃБЃ)

ЁЁЁЁЁОР§14-10ЁПМзЦѓвЕ20ЁС7ФъвђЯњЪлВњЦЗГаХЕЬсЙЉ3ФъЕФБЃаоЗўЮёЃЌдкЕБФъЖШРћШѓБэжаШЗШЯСЫ500ЭђдЊЕФЯњЪлЗбгУЃЌЭЌЪБШЗШЯЮЊдЄМЦИКеЎЃЌЕБФъЖШЮДЗЂЩњШЮКЮБЃаожЇГіЁЃМйЖЈАДееЫАЗЈЙцЖЈЃЌгыВњЦЗЪлКѓЗўЮёЯрЙиЕФЗбгУдкЪЕМЪЗЂЩњЪБ(НЋРД)дЪаэЫАЧАПлГ§ЁЃ

ЁЁЁЁЁОе§ШЗД№АИЁП

ЁЁЁЁМзЦѓвЕ20ЁС7Фъl2дТ31ШезЪВњИКеЎБэжадЄМЦИКеЎ

ЁЁЁЁ(1)еЫУцМлжЕ=500(ЭђдЊ)

ЁЁЁЁ(2)МЦЫАЛљДЁ=еЫУцМлжЕ-ЮДРДЦкМфМЦЫугІФЩЫАЫљЕУЖюЪБАДееЫАЗЈЙцЖЈПЩгшЕжПлЕФН№Жю=500-500=0(ЭђдЊ)

ЁЁЁЁЯрЙиНсТлЃК

ЁЁЁЁИКеЎЃКеЫУцМлжЕ>МЦЫАЛљДЁЃЌВњЩњПЩЕжПлднЪБадВювьЃЌШЗШЯЕнбгЫљЕУЫАзЪВњЁЃ

ЁЁЁЁЁОЪжаДАхЁП

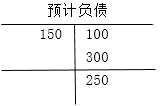

ЁЁЁЁ2015ФъдЄМЦИКеЎ100ЭђдЊ

ЁЁЁЁ2016ФъЕБЦкМЦЬс300ЭђдЊ

ЁЁЁЁНшЃКЯњЪлЗбгУЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁ 300

ЁЁЁЁДћЃКдЄМЦИКеЎЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁ ЁЁ300

ЁЁЁЁ2016ФъжЇИЖ150ЭђдЊ

ЁЁЁЁНшЃКдЄМЦИКеЎЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁ 150

ЁЁЁЁДћЃКвјааДцПюЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁ 150

ЁЁЁЁеЫУцМлжЕ=250

ЁЁЁЁМЦЫАЛљДЁ=250-250=0

ЁЁЁЁПЩЕжПлднЪБадВювь=250-0=250

ЁЁЁЁ(Жў)дЄЪееЫПю

ЁЁЁЁ1.ЛсМЦЙцЖЈ

ЁЁЁЁЦѓвЕдкЪеЕНПЭЛЇдЄИЖЕФПюЯюЪБЃЌвђВЛЗћКЯЪеШыШЗШЯЬѕМўЃЌЛсМЦЩЯНЋЦфШЗШЯЮЊИКеЎЁЃ

ЁЁЁЁНшЃКвјааДцПю

ЁЁЁЁДћЃКдЄЪееЫПю

ЁЁЁЁ2.ЫАЗЈЙцЖЈ

ЁЁЁЁ(1)дЄЪеПюЯюМЦШыЕБЦкгІФЩЫАЫљЕУЖю(ШчЗПЕиВњПЊЗЂЦѓвЕ)ЃЌМЦЫАЛљДЁЮЊ0ЁЃ

ЁЁЁЁ(2)дЄЪеПюЯюЮДМЦШыЕБЦкгІФЩЫАЫљЕУЖюЃЌМЦЫАЛљДЁгыеЫУцМлжЕЯрЕШЁЃ

ЁЁЁЁЁОР§14-11ЁПAЙЋЫОгк20ЁС7Фъ12дТ20ШездПЭЛЇЪеЕНвЛБЪКЯЭЌдЄИЖ

ЁЁЁЁПюЃЌН№ЖюЮЊ2 500ЭђдЊЃЌзїЮЊдЄЪееЫПюКЫЫуЁЃАДееЪЪгУЫАЗЈЙцЖЈЃЌИУПюЯюгІМЦШыШЁЕУЕБЦкгІФЩЫАЫљЕУЖюМЦЫуНЛФЩЫљЕУЫАЁЃ

ЁЁЁЁЁОе§ШЗД№АИЁП

ЁЁЁЁИУдЄЪееЫПюдкAЙЋЫО20ЁС7Фъ12дТ31ШезЪВњИКеЎБэжа

ЁЁЁЁ(1)еЫУцМлжЕ=2 500(ЭђдЊ)

ЁЁЁЁ(2)МЦЫАЛљДЁ=еЫУцМлжЕ-ЮДРДЦкМфМЦЫугІФЩЫАЫљЕУЖюЪБАДееЫАЗЈЙцЖЈПЩгшЕжПлЕФН№Жю=2 500-2 500=0(ЭђдЊ)

ЁЁЁЁЯрЙиНсТлЃК

ЁЁЁЁИКеЎЃКеЫУцМлжЕ>МЦЫАЛљДЁЃЌВњЩњПЩЕжПлднЪБадВювьЃЌШЗШЯЕнбгЫљЕУЫАзЪВњЁЃ

ЁЁЁЁ(Ш§)гІИЖжАЙЄаНГъ

ЁЁЁЁ1.ЛсМЦЙцЖЈ

ЁЁЁЁЦѓвЕЮЊЛёЕУжАЙЄЬсЙЉЕФЗўЮёИјгшЕФИїжжаЮЪНЕФБЈГъвдМАЦфЫћЯрЙижЇГіОљгІзїЮЊЦѓвЕЕФГЩБОЗбгУЃЌдкЮДжЇИЖжЎЧАШЗШЯЮЊИКеЎЁЃ

ЁЁЁЁ2.ЫАЗЈЙцЖЈ

ЁЁЁЁЫАЗЈжаЖдгкКЯРэЕФжАЙЄаНГъЛљБОдЪаэЫАЧАПлГ§ЃЌЕЋЫАЗЈжаУїШЗЙцЖЈСЫЫАЧАПлГ§БъзМЕФЃЌАДееЛсМЦзМдђЙцЖЈМЦШыГЩБОЗбгУжЇГіЕФН№ЖюГЌЙ§ЙцЖЈБъзМВПЗжЃЌгІНјааФЩЫАЕїећЁЃ

ЁЁЁЁОпЬхЧщПіШчЯТЃК

ЁЁЁЁ(1)ЦѓвЕЗЂЩњЕФКЯРэЕФЙЄзЪаНН№жЇГіЃЌзМгшПлГ§ЃЌГЌЙ§ВПЗждкЕБЦкКЭвдКѓЦкМфОљВЛдЪаэПлГ§ЁЃ(ВЛВњЩњднЪБадВювь)

ЁЁЁЁ(2)ЦѓвЕЗЂЩњЕФжАЙЄИЃРћЗбжЇГіЃЌВЛГЌЙ§ЙЄзЪаНН№змЖю14%ЕФВПЗжЃЌзМгшПлГ§ЁЃГЌЙ§ВПЗжВЛдЪаэвдКѓФъЖШНсзЊПлГ§(ВЛВњЩњднЪБадВювь)

ЁЁЁЁ(3)ЦѓвЕЗЂЩњЕФЙЄЛсОЗбжЇГіЃЌВЛГЌЙ§ЙЄзЪаНН№змЖю2%ЕФВПЗжЃЌзМгшПлГ§ЁЃГЌЙ§ВПЗжВЛдЪаэвдКѓФъЖШНсзЊПлГ§(ВЛВњЩњднЪБадВювь)

ЁЁЁЁ(4)Г§ЙњЮёдКВЦеўЁЂЫАЮёжїЙмВПУХСэгаЙцЖЈЭтЃЌЦѓвЕЗЂЩњЕФжАЙЄНЬг§ОЗбжЇГіЃЌВЛГЌЙ§ЙЄзЪаНН№змЖю2.5%ЕФВПЗжЃЌзМгшПлГ§;ГЌЙ§ВПЗжЃЌзМгшдквдКѓФЩЫАФъЖШНсзЊПлГ§ЁЃ(ВњЩњПЩЕжПлднЪБадВювь)

ЁЁЁЁ(5)ЦѓвЕЮЊжАЙЄжЇИЖЕФБЃЯеЗб

ЁЁЁЁЂйЦѓвЕвРееЙцЖЈЕФЗЖЮЇКЭБъзМЮЊжАЙЄНЩФЩЕФЛљБОбјРЯБЃЯеЗбЁЂЛљБОвНСЦБЃЯеЗбЁЂЪЇвЕБЃЯеЗбЁЂЙЄЩЫБЃЯеЗбЁЂЩњг§БЃЯеЗбЕШЛљБОЩчЛсБЃЯеЗбКЭзЁЗПЙЋЛ§Н№ЃЌзМгшПлГ§ЁЃ(ЮхЯевЛН№ЃКВЛВњЩњднЪБадВювь)

ЁЁЁЁЂкЦѓвЕЮЊжАЙЄжЇИЖЕФВЙГфбјРЯБЃЯеЗбЁЂВЙГфвНСЦБЃЯеЗбЃЌдкЙњЮёдКВЦеўЁЂЫАЮёжїЙмВПУХЙцЖЈЕФЗЖЮЇКЭБъзМФкЃЌзМгшПлГ§ЁЃ(ВЛВњЩњднЪБадВювь)

ЁЁЁЁЂлГ§ЦѓвЕвРееЙњМвгаЙиЙцЖЈЮЊЬиЪтЙЄжжжАЙЄжЇИЖЕФШЫЩэАВШЋБЃЯеЗбКЭЙњЮёдКВЦеўЁЂЫАЮёжїЙмВПУХЙцЖЈПЩвдПлГ§ЕФЦфЫћЩЬвЕБЃЯеЗбЭтЃЌЦѓвЕЮЊжАЙЄжЇИЖЕФЩЬвЕБЃЯеЗбЃЌВЛЕУПлГ§ЁЃ(ВЛВњЩњднЪБадВювь)

ЁЁЁЁ(6)ЖдгквдЯжН№НсЫуЕФЙЩЗнжЇИЖ

ЁЁЁЁЂйЛсМЦЙцЖЈ

ЁЁЁЁЦѓвЕдкЕШД§ЦкФкКЭПЩааШЈШежЎКѓЕФУПИізЪВњИКеЎБэШеШЗШЯгІИЖжАЙЄаНГъ;

ЁЁЁЁЂкЫАЗЈЙцЖЈ

ЁЁЁЁжЛгадкЪЕМЪжЇИЖЪБзМгшПлГ§ЁЃ(ВњЩњПЩЕжПлднЪБадВювь)

ЁЁЁЁ(7)РыжАКѓИЃРћ

ЁЁЁЁЂйЛсМЦЙцЖЈ

ЁЁЁЁa.ЦѓвЕгІЕБдкжАЙЄЮЊЦфЬсЙЉЗўЮёЕФЛсМЦЦкМфЃЌНЋИљОнЩшЖЈЬсДцМЦЛЎМЦЫуЕФгІНЩДцН№ЖюШЗШЯЮЊИКеЎЃЌВЂМЦШыЕБЦкЫ№вцЛђЯрЙизЪВњГЩБОЁЃ

ЁЁЁЁb.ИљОнЩшЖЈЪмвцМЦЛЎВњЩњЕФжАЙЄаНГъГЩБОЃЌМЦШыЕБЦкЫ№вцЛђЯрЙизЪВњГЩБО;жиаТМЦСПЩшЖЈЪмвцМЦЛЎОЛИКеЎЛђОЛзЪВњЫљВњЩњЕФБфЖЏЃЌгІЕБМЦШыЦфЫћзлКЯЪевцЁЃ

ЁЁЁЁЂкЫАЗЈЙцЖЈ

ЁЁЁЁжЛгадкЪЕМЪжЇИЖЪБзМгшПлГ§ЁЃ(ВњЩњПЩЕжПлднЪБадВювь)

ЁЁЁЁЁОР§14-12ЁПМзЦѓвЕ20ЁС7Фъ12дТМЦШыГЩБОЗбгУЕФжАЙЄЙЄзЪзмЖюЮЊ4 000ЭђдЊЃЌжС20ЁС7Фъ12дТ31ШеЩаЮДжЇИЖЁЃ

ЁЁЁЁАДееЪЪгУЫАЗЈЙцЖЈЃЌЕБЦкМЦШыГЩБОЗбгУЕФ4 000ЭђдЊЙЄзЪжЇГіжаЃЌПЩгшЫАЧАПлГ§ЕФКЯРэВПЗжЮЊ3 000ЭђдЊ(ЕБЦкПЩвдПлГ§)ЁЃ

ЁЁЁЁЁОе§ШЗД№АИЁП

ЁЁЁЁИУЯюгІИЖжАЙЄаНГъгк20ЁС7Фъ12дТ31Ше

ЁЁЁЁ(1)еЫУцМлжЕ=4 000(ЭђдЊ)

ЁЁЁЁ(2)МЦЫАЛљДЁ=еЫУцМлжЕ-ЮДРДЦкМфМЦЫугІФЩЫАЫљЕУЖюЪБАДееЫАЗЈЙцЖЈПЩгшЕжПлЕФН№Жю=4 000-0=4 000(ЭђдЊ)

ЁЁЁЁЯрЙиНсТлЃК

ЁЁЁЁИКеЎЃКеЫУцМлжЕ=МЦЫАЛљДЁ=4 000(ЭђдЊ)ЃЌВЛаЮГЩднЪБадВювьЁЃ

ЁЁЁЁ(ЫФ)ЦфЫћИКеЎ

ЁЁЁЁ1.ЛсМЦЙцЖЈ

ЁЁЁЁЦфЫћИКеЎШчЦѓвЕгІНЛЕФЗЃПюКЭжЭФЩН№ЕШЃЌдкЩаЮДжЇИЖжЎЧААДееЛсМЦЙцЖЈШЗШЯЮЊЗбгУЃЌЭЌЪБзїЮЊИКеЎЗДгГЁЃ

ЁЁЁЁНшЃКгЊвЕЭтжЇГі

ЁЁЁЁДћЃКЦфЫћгІИЖПю

ЁЁЁЁ2.ЫАЗЈЙцЖЈ

ЁЁЁЁЗЃПюКЭжЭФЩН№ВЛФмЫАЧАПлГ§ЃЌМДИУВПЗжЗбгУЮоТлЪЧдкЗЂЩњЕБЦкЛЙЪЧдквдКѓЦкМфОљВЛдЪаэЫАЧАПлГ§ЃЌМДМЦЫАЛљДЁЕШгкеЫУцМлжЕЁЃ

ЁЁЁЁЁОР§14-13ЁПAЙЋЫО20ЁС7Фъ12дТвђЮЅЗДЕБЕигаЙиЛЗБЃЗЈЙцЕФЙцЖЈЃЌНгЕНЛЗБЃВПУХЕФДІЗЃЭЈжЊЃЌвЊЧѓЦфжЇИЖЗЃПю500ЭђдЊЁЃ

ЁЁЁЁЫАЗЈЙцЖЈЃЌЦѓвЕвђЮЅЗДЙњМвгаЙиЗЈТЩЗЈЙцжЇИЖЕФЗЃПюКЭжЭФЩН№ЃЌМЦЫугІФЩЫАЫљЕУЖюЪБВЛдЪаэЫАЧАПлГ§ЁЃжС20ЁС7Фъ12дТ31ШеЃЌИУЯюЗЃПюЩаЮДжЇИЖЁЃ

ЁЁЁЁЁОе§ШЗД№АИЁП

ЁЁЁЁгІжЇИЖЗЃПюВњЩњЕФИКеЎ

ЁЁЁЁ(1)еЫУцМлжЕ=500(ЭђдЊ)

ЁЁЁЁ(2)МЦЫАЛљДЁ=еЫУцМлжЕ-ЮДРДЦкМфМЦЫугІФЩЫАЫљЕУЖюЪБАДееЫАЗЈЙцЖЈПЩгшЕжПлЕФН№Жю=500-0=500(ЭђдЊ)

ЁЁЁЁЯрЙиНсТлЃК

ЁЁЁЁИКеЎЃКеЫУцМлжЕ=МЦЫАЛљДЁ=500ЭђдЊЃЌВЛаЮГЩднЪБадВювьЁЃ

ЁЁЁЁЁОЪжаДАхЁП

ЁЁЁЁ(вЛ)зЪВњРр

ЁЁЁЁеЫУцМлжЕ(ЪгЮЊЪеШы)

ЁЁЁЁМЦЫАЛљДЁ(ЪгЮЊГЩБО)

ЁЁЁЁгІФЩЫАднЪБадВювь

ЁЁЁЁПЩЕжПлднЪБадВювь

ЁЁЁЁЂйЙЬЖЈзЪВњ;ЂкЮоаЮзЪВњ(МгМЦПлГ§ЃЌР§ЃКеЫУцМлжЕ=100ЃЌМЦЫАЛљДЁ=150);ЂлЙњеЎзїЮЊГжгажСЕНЦкЭЖзЪ;ЂмЭЖзЪадЗПЕиВњ(ГЩБОФЃЪНЁЂЙЋдЪМлжЕФЃЪН);ЂнНЛвзадН№ШкзЪВњЁЂПЩЙЉГіЪлН№ШкзЪВњ;ЂозЪВњМѕжЕЫ№ЪЇ(ПЩЕжПлднЪБадВювь)ЁЃ

ЁЁЁЁ(Жў)ИКеЎРр

ЁЁЁЁЂйдЄМЦИКеЎ

ЁЁЁЁ1)ВњЦЗжЪСПБЃжЄ(аЮГЩПЩЕжПлднЪБадВювьЃЌеЫУцМлжЕгаЃЌМЦЫАЛљДЁ=0);2)еЎЮёЕЃБЃ(ЮоднЪБадВювь)ЁЃ

ЁЁЁЁЂкдЄЪееЫПю

ЁЁЁЁ1)МЦШыЕБЦкгІФЩЫАЫљЕУЖю(ПЩЕжПлднЪБадВювь);2)ВЛМЦШыЕБЦкгІФЩЫАЫљЕУЖю(ЮоВювь)ЁЃ

ЁЁЁЁЂлгІИЖжАЙЄаНГъ

ЁЁЁЁ1)жАЙЄНЬг§ОЗб(ПЩЕжПлднЪБадВювь);2)ЯжН№НсЫуЙЩЗнжЇИЖ(ПЩЕжПлднЪБадВювь)ЁЃ

ЁЁЁЁЂмЗЃПюЁЂжЭФЩН№аЮГЩЕФЦфЫћгІИЖПю(ЮоВювь)ЁЃ

ЩЈУш/ГЄАДЖўЮЌТыАяжњзЂВсЛсМЦЪІЭЈЙи

| МгзЂЛсбЇЯАЙцЛЎЪІЮЂаХ |

"wantiku123"ЃЈвЛЖдвЛжИЕМЃЉ |

ЁОУтЗбЯТдизЂВсЛсМЦЪІЬтПт,ецЬт+дЄВтЬтУтЗбзіЁП

ЁЁЁЁЯрЙиЭЦМіЃК

ЁЁЁЁ2017ФъзЂЛсБИПМКмУЃШЛЃПВЛжЊЕРдѕУДЙцЛЎбЇЯАЃП

ЁЁЁЁЛсМЦСьгђЕФЛЦН№жЄЪщЃЌзЂЛсецЕФЪЧЕквЛФбПМТ№ЃП

ЁЁЁЁ2017ФъCPAБИПМЦкНЬВФЁЂПЮГЬКЭИЈЕМЪщДгФФИіПЊЪМЃП

ЁЁЁЁ2017ФъCPAИїПЦетбљДюХфбЇЯА СНФъЭЈЙ§ВЛЪЧУЮ

ЁЁЁЁ2005-2016ФъзЂВсЛсМЦЪІПМЪдецЬтМАД№АИЛузм

ЁЁЁЁ2017ФъзЂВсЛсМЦЪІПМЪдЁЖИїПЦФПЁЗФЃФтЪдЬтЛузм

ЁЁЁЁЙизЂЁАзЂЛсАржїШЮЮЂаХЁБЃЌУтЗбЛёШЁвЛЖдвЛбЇЯАжИЕМ

ЯТди

ЯТди