ҝјКФ°ЙХыАнБЛЎ°2015ЧўІб»бјЖКҰЎ¶»бјЖЎ·ЧоРВҝјөгҪІҪвЎұЈ¬ёь¶а2015

ЧўІб»бјЖКҰҝјКФұёҝјЧКБПЈ¬Зл№ШЧўЎ°566ЧўІб»бјЖКҰЎұОўРЕЈЎ

ЎЎЎЎ>>>>>2015ДкЧўІб»бјЖКҰЎ¶»бјЖЎ·ЧоРВҝјөгҪІҪв»гЧЬ

өЪ°ЛХВ ЧКІъјхЦө

өЪЛДҪЪ ЧКІъЧйөДИП¶Ёј°јхЦөҙҰАн

ЎЎЎЎЧКІъЧйөДИП¶Ё

ЎЎЎЎЎҫДЪИЭөјәҪЎҝЈә

ЎЎЎЎ(Т»)ЧКІъЧйөДёЕДо

ЎЎЎЎ(¶ю)ИП¶ЁЧКІъЧйУҰөұҝјВЗөДТтЛШ

ЎЎЎЎЎҫЛщКфХВҪЪЎҝЈә

ЎЎЎЎұҫЦӘК¶өгКфУЪЎ¶»бјЖЎ·ҝЖДҝөЪ°ЛХВЧКІъјхЦөөЪЛДҪЪЧКІъЧйөДИП¶Ёј°јхЦөҙҰАнөДДЪИЭЎЈ

ЎЎЎЎЎҫЦӘК¶өгЎҝЈәЧКІъЧйөДИП¶Ё

ЎЎЎЎУРјЈПуұнГчТ»ПоЧКІъҝЙДЬ·ўЙъјхЦөөДЈ¬ЖуТөУҰөұТФөҘПоЧКІъОӘ»щҙЎ№АјЖЖдҝЙКХ»ШҪр¶оЎЈЖуТөДСТФ¶ФөҘПоЧКІъөДҝЙКХ»ШҪр¶оҪшРР№АјЖөДЈ¬УҰөұТФёГЧКІъЛщКфөДЧКІъЧйОӘ»щҙЎИ·¶ЁЧКІъЧйөДҝЙКХ»ШҪр¶оЎЈ

ЎЎЎЎ(Т»)ЧКІъЧйөДёЕДо

ЎЎЎЎЧКІъЧйКЗЦёЖуТөҝЙТФИП¶ЁөДЧоРЎЧКІъЧйәПЈ¬ЖдІъЙъөДПЦҪрБчИлУҰөұ»щұҫЙП¶АБўУЪЖдЛыЧКІъ»тЧКІъЧйІъЙъөДПЦҪрБчИлЎЈ

ЎЎЎЎ(¶ю)ИП¶ЁЧКІъЧйУҰөұҝјВЗөДТтЛШ

ЎЎЎЎ1.ЧКІъЧйөДИП¶Ё,УҰөұТФЧКІъЧйІъЙъөДЦчТӘПЦҪрБчИЛКЗ·с¶АБўУЪЖдЛыЧКІъ»тХЯЧКІъЧйөДПЦҪрБчИлОӘТАҫЭЎЈ

ЎЎЎЎИзДііөјдУРјЧЙиұёЎўТТЙиұёЎўұыЙиұёәН¶ЎЙиұёЈ¬јЧЙиұёәНТТЙиұёЙъІъAІъЖ·Ј¬ұыЙиұёәН¶ЎЙиұёЙъІъBІъЖ·ЎЈ

ЎЎЎЎ2.ЧКІъЧйөДИП¶Ё,УҰөұҝјВЗЖуТө№ЬАнІг¶ФЙъІъҫӯУӘ»о¶ҜөД№ЬАн»тХЯјаҝШ·ҪКҪ(ИзКЗ°ҙХХЙъІъПЯЎўТөОсЦЦАа»№КЗ°ҙХХөШЗш»тХЯЗшУтөИ)әН¶ФЧКІъөДіЦРшК№УГ»тХЯҙҰЦГөДҫцІЯ·ҪКҪөИ

ЎЎЎЎЧКІъЧйТ»ҫӯИ·¶ЁЈ¬ёчёц»бјЖЖЪјдУҰөұұЈіЦТ»ЦВЈ¬І»өГЛжТвұдёьЎЈИзРиұдёьЈ¬ЖуТө№ЬАнІгУҰөұЦӨГчёГұдёьКЗәПАнөДЈ¬ІўФЪёҪЧўЦРЛөГчЎЈ

ЎЎЎЎЧКІъЧйјхЦөІвКФ

ЎЎЎЎЎҫДЪИЭөјәҪЎҝЈә

ЎЎЎЎ(Т»)ЧКІъЧйХЛГжјЫЦөәНҝЙКХ»ШҪр¶оөДИ·¶Ё»щҙЎ

ЎЎЎЎ(¶ю)ЧКІъЧйјхЦөөД»бјЖҙҰАн

ЎЎЎЎЎҫЛщКфХВҪЪЎҝЈә

ЎЎЎЎұҫЦӘК¶өгКфУЪЎ¶»бјЖЎ·ҝЖДҝөЪ°ЛХВЧКІъјхЦөөЪЛДҪЪЧКІъЧйөДИП¶Ёј°јхЦөҙҰАнөДДЪИЭЎЈ

ЎЎЎЎЎҫЦӘК¶өгЎҝЈәЧКІъЧйјхЦөІвКФ

ЎЎЎЎЧКІъЧйјхЦөІвКФөДФӯАнәНөҘПоЧКІъКЗТ»ЦВөД,јҙЖуТөРиТӘФӨјЖЧКІъЧйөДҝЙКХ»ШҪр¶оәНјЖЛгЧКІъЧйөДХЛГжјЫЦө,ІўҪ«БҪХЯҪшРРұИҪП,Из№ыЧКІъЧйөДҝЙКХ»ШҪр¶оөНУЪЖдХЛГжјЫЦөөД,ұнГчЧКІъЧй·ўЙъБЛјхЦөЛрК§,УҰөұУиТФИ·ИПЎЈ

ЎЎЎЎ(Т»)ЧКІъЧйХЛГжјЫЦөәНҝЙКХ»ШҪр¶оөДИ·¶Ё»щҙЎ

ЎЎЎЎЧКІъЧйХЛГжјЫЦөөДИ·¶Ё»щҙЎУҰөұУлЖдҝЙКХ»ШҪр¶оөДИ·¶Ё·ҪКҪПаТ»ЦВЎЈТтОӘХвСщөДұИҪПІЕУРТвТе,·сФтИз№ыБҪХЯФЪІ»Н¬өД»щҙЎЙПҪшРР№АјЖәНұИҪП,ҫНДСТФХэИ·№АЛгЧКІъЧйөДјхЦөЛрК§ЎЈ

ЎЎЎЎЧКІъЧйөДҝЙКХ»ШҪр¶о,УҰөұ°ҙХХёГЧКІъЧйөД№«ФКјЫЦөјхИҘҙҰЦГ·СУГәуөДҫ»¶оУлЖдФӨјЖОҙАҙПЦҪрБчБҝөДПЦЦөБҪХЯЦ®јдҪПёЯХЯИ·¶ЁЎЈ

ЎЎЎЎЧКІъЧйөДХЛГжјЫЦөУҰөұ°ьАЁҝЙЦұҪУ№йКфУЪЧКІъЧйУлҝЙТФәПАнәНТ»ЦВөШ·ЦМҜЦБЧКІъЧйөДЧКІъХЛГжјЫЦө,НЁіЈІ»УҰөұ°ьАЁТСИ·ИПёәХ®өДХЛГжјЫЦө,ө«ИзІ»ҝјВЗёГёәХ®Ҫр¶оҫНОЮ·ЁИ·¶ЁЧКІъЧйҝЙКХ»ШҪр¶оөДіэНвЎЈХвКЗТтОӘФЪФӨјЖЧКІъЧйөДҝЙКХ»ШҪр¶оКұ,јИІ»°ьАЁУлёГЧКІъЧйөДЧКІъОЮ№ШөДПЦҪрБчБҝ,ТІІ»°ьАЁУлТСФЪІЖОсұЁұнЦРИ·ИПөДёәХ®УР№ШөДПЦҪрБчБҝЎЈ

ЎЎЎЎЧКІъЧйҙҰЦГКұИзТӘЗу№әВтХЯіРөЈТ»ПоёәХ®(Из»·ҫі»ЦёҙёәХ®өИ)ЎўёГёәХ®Ҫр¶оТСҫӯИ·ИПІўјЖИлПа№ШЧКІъХЛГжјЫЦө,¶шЗТЖуТөЦ»ДЬИЎөГ°ьАЁЙПКцЧКІъәНёәХ®ФЪДЪөДөҘТ»№«ФКјЫЦөјхИҘҙҰЦГ·СУГәуөДҫ»¶оөД,ОӘБЛұИҪПЧКІъЧйөДХЛГжјЫЦөәНҝЙКХ»ШҪр¶о,ФЪИ·¶ЁЧКІъЧйөДХЛГжјЫЦөј°ЖдФӨјЖОҙАҙПЦҪрБчБҝөДПЦЦөКұ,УҰөұҪ«ТСИ·ИПөДёәХ®Ҫр¶оҙУЦРҝЫіэЎЈ

ЎЎЎЎ(¶ю)ЧКІъЧйјхЦөөД»бјЖҙҰАн

ЎЎЎЎёщҫЭјхЦөІвКФөДҪб№ыЈ¬ЧКІъЧй(°ьАЁЧКІъЧйЧйәП)өДҝЙКХ»ШҪр¶оИзөНУЪЖдХЛГжјЫЦөөДЈ¬УҰөұИ·ИППаУҰөДјхЦөЛрК§ЎЈјхЦөЛрК§Ҫр¶оУҰөұ°ҙХХПВБРЛіРтҪшРР·ЦМҜЈә

ЎЎЎЎ1.КЧПИөЦјх·ЦМҜЦБЧКІъЧйЦРЙМУюөДХЛГжјЫЦө;

ЎЎЎЎ2.И»әуёщҫЭЧКІъЧйЦРіэЙМУюЦ®НвөДЖдЛыёчПоЧКІъөДХЛГжјЫЦөЛщХјұИЦШЈ¬°ҙұИАэөЦјхЖдЛыёчПоЧКІъөДХЛГжјЫЦөЎЈ

ЎЎЎЎТФЙПЧКІъХЛГжјЫЦөөДөЦјхЈ¬УҰөұЧчОӘёчөҘПоЧКІъ(°ьАЁЙМУю)өДјхЦөЛрК§ҙҰАнЈ¬јЖИлөұЖЪЛрТжЎЈөЦјхәуөДёчЧКІъөДХЛГжјЫЦөІ»өГөНУЪТФПВИэХЯЦ®ЦРЧоёЯХЯЈәёГЧКІъөД№«ФКјЫЦөјхИҘҙҰЦГ·СУГәуөДҫ»¶о(ИзҝЙИ·¶ЁөД)ЎўёГЧКІъФӨјЖОҙАҙПЦҪрБчБҝөДПЦЦө(ИзҝЙИ·¶ЁөД)әНБгЎЈТтҙЛ¶шөјЦВөДОҙДЬ·ЦМҜөДјхЦөЛрК§Ҫр¶оЈ¬УҰөұ°ҙХХПа№ШЧКІъЧйЦРЖдЛыёчПоЧКІъөДХЛГжјЫЦөЛщХјұИЦШҪшРР·ЦМҜЎЈ

ЎЎЎЎЧЬІҝЧКІъөДјхЦөІвКФ

ЎЎЎЎЎҫДЪИЭөјәҪЎҝЈә

ЎЎЎЎ(Т»)ЧЬІҝЧКІъөДјхЦөІвКФ

ЎЎЎЎЎҫЛщКфХВҪЪЎҝЈә

ЎЎЎЎұҫЦӘК¶өгКфУЪЎ¶»бјЖЎ·ҝЖДҝөЪ°ЛХВЧКІъјхЦөөЪЛДҪЪЧКІъЧйөДИП¶Ёј°јхЦөҙҰАнөДДЪИЭЎЈ

ЎЎЎЎЎҫЦӘК¶өгЎҝЈәЧЬІҝЧКІъөДјхЦөІвКФ

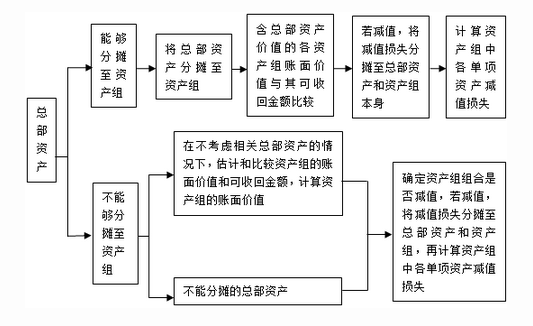

ЎЎЎЎЧЬІҝЧКІъөДјхЦөІвКФИзПВНјЛщКҫ

№ШЧў"566ЧўІб»бјЖКҰ"ОўРЕЈ¬өЪТ»Кұјд»сИЎЧоРВЧКС¶ЎўКФМвЎўДЪІҝЧКБПөИРЕПў!

ЧўІб»бјЖКҰМвҝвЎҫКЦ»ъМвҝвПВФШЎҝ| ОўРЕЛСЛч"566ЧўІб»бјЖКҰ"

ЎЎЎЎПа№ШНЖјцЈә

ЎЎЎЎНтМвҝв:2010-2014Чў»бЎ¶ІЖОсіЙұҫ№ЬАнЎ·ХжМвј°ҙр°ё

ЎЎЎЎ2015ДкЧўІб»бјЖКҰЎ¶»бјЖЎ·СЎФсМвј°ҙр°ё»гЧЬ

ЎЎЎЎНтМвҝвЈә2010-2014ЧўІб»бјЖКҰЎ¶»бјЖЎ·ХжМвј°ҙр°ё

ЎЎЎЎ2015ЧўІб»бјЖКҰЎ¶ІЖОсіЙұҫ№ЬАнЎ·ЦӘК¶өгҫ«ҪІ»гЧЬ

ПВФШ

ПВФШ