ҝјКФ°ЙОӘДъХыАнБЛЎ°2014Чў»бЎ¶»бјЖЎ·іЙұҫ·ЁЧӘОӘИЁТж·ЁУҰТФКұјдОӘПЯЛчЎұЈ¬·Ҫұг№гҙуҝјЙъұёҝјЈЎ

ЎЎЎЎөг»чІйҝҙЈә2014ЧўІб»бјЖКҰЎ¶»бјЖЎ·ёҙП°ұёҝј·Ҫ·ЁУлјјЗЙ»гЧЬ

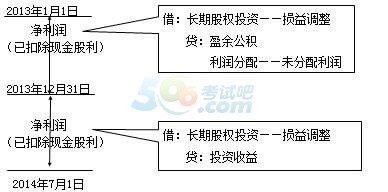

ЎЎЎЎҝјЙъФЪұёҝјЧўІб»бјЖКҰҝјКФЎ¶»бјЖЎ·ҝЖДҝКұЈ¬¶ФіӨЖЪ№ЙИЁН¶ЧКЦРіЙұҫ·ЁЧӘ»»ОӘИЁТж·ЁәЛЛгөДС§П°»бҫхөГІ»ИЭТЧЈ¬МШұрКЗГ»УР»бјЖ»щҙЎЎў·З»бјЖЧЁТө»т»бјЖ»щҙЎұЎИхөДҝјЙъ»бҫхөГІҪЧУТ»ПВВхөГМ«ҙуЈ¬ХЖОХХвР©ДЪИЭУРР©А§ДСіӨЖЪ№ЙИЁН¶ЧКөДіЙұҫ·ЁУлИЁТж·ЁБҪЦЦәЛЛг·Ҫ·ЁУРәЬҙуІоТмЈ¬іЙұҫ·ЁЧӘОӘИЁТж·ЁөДҙҰАн№жФтұИҪПёҙФУЈ¬ФхСщІЕДЬёьәГөШХЖОХХвТ»ЧӘ»»өД»бјЖҙҰАнДШ?

ЎЎЎЎТ»ЎўЧ·ЛЭөчХыКЗЦРРДДЪИЭ

ЎЎЎЎЧ·ЛЭөчХыКЗЖуТө»бјЖЧјФт¶ФіЙұҫ·ЁЧӘ»»ОӘИЁТж·ЁөДТӘЗуЎЈ№щҪЁ»ӘАПКҰёшС§ФұҪІҪвКІГҙҪРЧ·ЛЭөчХыКұЛөЈ¬ЛщОҪЧ·ЛЭөчХыҫНКЗ°СёГПоФӯіӨЖЪ№ЙИЁН¶ЧКІҝ·ЦКУН¬Т»ҝӘКјҫНІЙУГИЁТж·ЁәЛЛгЈ¬јҙ°СЦ®З°ІЙУГіЙұҫ·ЁәЛЛгөДДЪИЭИ«ІҝөчХыОӘИЁТж·ЁПВәЛЛгөДДЪИЭЎЈ

ЎЎЎЎ¶юЎўКұјдПИәуКЗЧӘ»»өДПЯЛч

ЎЎЎЎТФКұјдОӘПЯЛчКЗЛөЈ¬ҙУҝӘКјіЦУРіӨЖЪ№ЙИЁН¶ЧКөҪФцЧК»тјхЧК¶шөјЦВәЛЛг·Ҫ·ЁЧӘ»»КұЦ№Хв¶ОКұјд·ЦОӘБҪёцКұјд¶ОЈ¬өЪТ»¶ОКЗәЛЛг·Ҫ·ЁЧӘ»»өДЙПЖЪЖЪД©ј°ТФЗ°Ј¬өЪ¶ю¶ОКЗәЛЛг·Ҫ·ЁЧӘ»»өұЖЪЖЪіхөҪЧӘ»»КұЦ№Ј¬ХвБҪёцКұјд¶ОөД»бјЖҙҰАнІ»Н¬ЎЈ

ЎЎЎЎИэЎў·Ц¶ОҙҰАн

ЎЎЎЎ·Ц¶ОҙҰАнКЗЛөЈ¬ФЪЧ·ЛЭөчХыКұЈ¬ҝјЙъУҰёГТФБҪёцКұјд¶ОөДПИәуОӘПЯЛчЈ¬ЧўТвПа№ШТөОсҙҰУЪДДёцКұјд¶ОЈ¬·ЦұрККУГёГКұјд¶ОөДҙҰАн·Ҫ·ЁЎЈ

ЎЎЎЎЛДЎў·ЦПоҙҰАн

ЎЎЎЎ·ЦПоҙҰАнКЗЛөЈ¬Ч·ЛЭөчХыКұЈ¬¶ФПа№ШҙҰАнДЪИЭ·ЦОӘјёПоҪшРРөчХыЈәФӯИЎөГН¶ЧККұН¶ЧКіЙұҫУлПнУРұ»Н¶ЧКөҘО»ҝЙұжИПҫ»ЧКІъ№«ФКјЫЦө·Э¶оөДІҝ·ЦЈ¬ТФј°¶ФУЪФӯИЎөГН¶ЧКәуЦБЧӘ»»ОӘИЁТж·ЁәЛЛгЦ®јдұ»Н¶ЧКөҘО»КөПЦҫ»ЛрТжЎўЖдЛыЧЫәПКХТж(І»°ьАЁЧӘ»»өұИХөДЧКІъЖА№АФцЦөөДІҝ·Ц)ЦРУҰПнУРөД·Э¶оЎЈ

ЧўІб»бјЖКҰМвҝвЎҫКЦ»ъМвҝвПВФШЎҝ| ЛСЛчОўРЕ№«ЦЪәЕ"ҝјКФ°ЙЧўІб»бјЖКҰ"

ЎЎЎЎПа№ШНЖјцЈә

ЎЎЎЎ2014ЧўІб»бјЖКҰҝјКФЎ¶»бјЖЎ·ХВҪЪБ·П°»гЧЬ

ЎЎЎЎ2014ЧўІб»бјЖКҰЎ¶»бјЖЎ·ҝјөгЗҝ»ҜКФМвј°ҪвОц»гЧЬ

ЎЎЎЎ2014ДкЧўІб»бјЖКҰЎ¶»бјЖЎ·СЎФсМвј°ҙр°ёҪвОц»гЧЬ

ЎЎЎЎ2014ЧўІб»бјЖКҰҝјКФЎ¶»бјЖЎ·ЧоРВҪІТеј°П°Мв»гЧЬ

ЎЎЎЎ2014ЧўІб»бјЖКҰЎ¶»бјЖЎ·»ъҝјМвРНј°ГьМвМШөг№жВЙ

ПВФШ

ПВФШ