ЧўІб»бјЖКҰҝјКФЎ¶»бјЖЎ·ҝЖДҝЦР№ШУЪН¶ЧКРФ·ҝөШІъөДЧӘ»»ОКМвУЙБҪЦЦДЈКҪЎўБҪёцЧӘ»»·ҪПтәНБҪАаЖуТө»ҘПаҪ»ЦҜ№№іЙЈ¬ұИҪПёҙФУЈ¬КЗС§П°ұёҝјН¶ЧКРФ·ҝөШІъХВҪЪөДДСөгЛщФЪЎЈ

ЎЎЎЎөг»чІйҝҙЈә2014ЧўІб»бјЖКҰЎ¶»бјЖЎ·ёҙП°ұёҝј·Ҫ·ЁУлјјЗЙ»гЧЬ

ЎЎЎЎЧўІб»бјЖКҰҝјКФЎ¶»бјЖЎ·ҝЖДҝЦР№ШУЪН¶ЧКРФ·ҝөШІъөДЧӘ»»ОКМвУЙБҪЦЦДЈКҪЎўБҪёцЧӘ»»·ҪПтәНБҪАаЖуТө»ҘПаҪ»ЦҜ№№іЙЈ¬ұИҪПёҙФУЈ¬КЗС§П°ұёҝјН¶ЧКРФ·ҝөШІъХВҪЪөДДСөгЛщФЪЎЈ

ЎЎЎЎТ»ЎўН¶ЧКРФ·ҝөШІъЧӘ»»АаРН

ЎЎЎЎіЙұҫДЈКҪЈә

ЎЎЎЎ1ЎўН¶ЧКРФ·ҝөШІъЎъ·ЗН¶ЧКРФ·ҝөШІъ

ЎЎЎЎ2Ўў·ЗН¶ЧКРФ·ҝөШІъЎъН¶ЧКРФ·ҝөШІъ

ЎЎЎЎ№«ФКјЫЦөДЈКҪЈә

ЎЎЎЎ1ЎўН¶ЧКРФ·ҝөШІъЎъ·ЗН¶ЧКРФ·ҝөШІъ

ЎЎЎЎ2Ўў·ЗН¶ЧКРФ·ҝөШІъЎъН¶ЧКРФ·ҝөШІъ

ЎЎЎЎ¶юЎўН¶ЧКРФ·ҝөШІъөДЧӘ»»ФӯФт

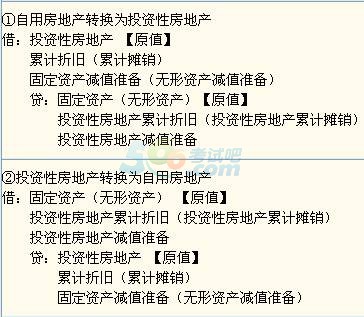

ЎЎЎЎ1ЎўіЙұҫДЈКҪПВөДЧӘ»»Јә¶ФУҰҪбЧӘЈ¬І»И·ИПЛрТж;Йжј°ҙж»хөДЈ¬І»И·ИПјхЦөЧјұёЎЈ

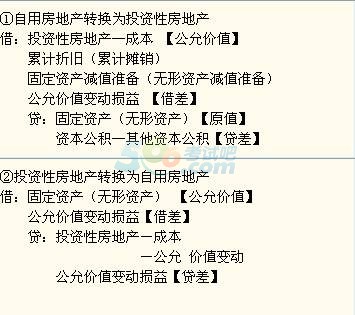

ЎЎЎЎ2Ўў№«ФКјЫЦөДЈКҪПВөДЧӘ»»(ИзПВНј)Јә

ЎЎЎЎ(1)·ЗН¶ЧКРФ·ҝөШІъЧӘ»»ОӘН¶ЧКРФ·ҝөШІъЈ¬Н¶ЧКРФ·ҝөШІъ°ҙХХЧӘ»»өұИХөД№«ФКјЫЦөјЖјЫЈ¬№«ФКјЫЦөУлФӯХЛГжјЫЦөөДІо¶о·ЦІ»Н¬ЗйҝцҙҰАн;

ЎЎЎЎ(2)Н¶ЧКРФ·ҝөШІъЧӘ»»ОӘ·ЗН¶ЧКРФ·ҝөШІъЈ¬УҰөұТФЖдЧӘ»»өұИХөД№«ФКјЫЦөјЖјЫЈ¬№«ФКјЫЦөУлФӯХЛГжјЫЦөөДІо¶ојЖИлөұЖЪЛрТж(№«ФКјЫЦөұд¶ҜЛрТж)ЎЈ

ЎЎЎЎИэЎўН¶ЧКРФ·ҝөШІъЧӘ»»ТөОс»бјЖҙҰАн·ЦВј

ЎЎЎЎ¶ФёГЧӘ»»ТөОсөД»бјЖҙҰАнКұЈ¬УҰЗш·ЦІ»Н¬ДЈКҪЎўІ»Н¬ЧӘ»»·ҪПтЎўІ»Н¬АаРНЖуТөЈ¬·сФтәЬИЭТЧ°СЛьГЗЕӘҙнЈ¬ХвКЗ№щҪЁ»ӘАПКҰФЪҪІҝОЦРөДЛјВ·Ј¬ТІҫНКЗХЖОХХвёцДСөгөДјјЗЙЎЈ

ЎЎЎЎ1ЎўФЪіЙұҫДЈКҪПВөДЧӘ»»Јә(јјЗЙКЗЎ°¶ФУҰҪбЧӘЎұ)

ЎЎЎЎ¶ФУҰҪбЧӘөД·ҪКҪЈә

ЎЎЎЎН¶ЧКРФ·ҝөШІъЎӘЎӘ№М¶ЁЧКІъ

ЎЎЎЎН¶ЧКРФ·ҝөШІъАЫјЖХЫҫЙЎӘЎӘАЫјЖХЫҫЙ

ЎЎЎЎН¶ЧКРФ·ҝөШІъјхЦөЧјұёЎӘЎӘ№М¶ЁЧКІъјхЦөЧјұё

ЎЎЎЎХвР©¶ФУҰҝЖДҝЧўТвЖдҪиҙы·ҪПтЈ¬ҪиТ»ёцұШҙыБнТ»ёцЈ¬Ҫр¶оТ»СщЈ¬І»»біцПЦЛрТжөДҪбЧӘОКМвЎЈ

ЎЎЎЎ2ЎўФЪ№«ФКјЫЦөДЈКҪПВөДЧӘ»»Јә(јјЗЙКЗЧўТвІо¶оөДҙҰАн)

ЎЎЎЎФЪ№«ФКДЈКҪПВ»біцПЦЛрТжөДҪбЧӘОКМвЈ¬№«ФКјЫЦөУлФӯЦөөДІо¶оКУІ»Н¬ЗйҝцјЗИлЎ°ЧКұҫ№«»эЎӘЎӘЖдЛыЧКұҫ№«»эЎұ»тЎ°№«ФКјЫЦөұд¶ҜЛрТжЎұЎЈ

ЎЎЎЎјјЗЙКЗЦ»РијЗЧЎТ»өгЈә№«ФКјЫЦөДЈКҪПВЈ¬ЧФУГ·ҝөШІъЧӘ»»ОӘН¶ЧКРФ·ҝөШІъКұ№«ФКјЫЦөҙуУЪФӯХЛГжјЫЦөөДЈ¬ЖдІо¶оҙыјЗЧКұҫ№«»эЎӘЎӘЖдЛыЧКұҫ№«»эЈ¬ЖдЛьЗйҝц¶јҪи»тҙыјЗ№«ФКјЫЦөұд¶ҜЛрТжЎЈ

ЎЎЎЎЛДЎў·ҝөШІъЖуТөөДҝӘ·ўІъЖ·УлН¶ЧКРФ·ҝөШІъЦ®јдөД»ҘЧӘ

ЎЎЎЎХвКЗ¶Ф·З·ҝөШІъЖуТөУл·ҝөШІъЖуТөБҪАаЖуТөөДЗш·ЦЈ¬ЖдҙҰАнУлЙПКцПаЛЖЈ¬°С№М¶ЁЧКІъ»тОЮРОЧКІъөДПа№ШҝЖДҝ»»іЙҝӘ·ўІъЖ·ј°ҙж»хөДПа№ШҝЖДҝЎЈ

ЧўІб»бјЖКҰМвҝвЎҫКЦ»ъМвҝвПВФШЎҝ| ЛСЛчОўРЕ№«ЦЪәЕ"ҝјКФ°ЙЧўІб»бјЖКҰ"

ЎЎЎЎПа№ШНЖјцЈә

ЎЎЎЎ2014ЧўІб»бјЖКҰҝјКФЎ¶»бјЖЎ·ХВҪЪБ·П°»гЧЬ

ЎЎЎЎ2014ЧўІб»бјЖКҰЎ¶»бјЖЎ·ҝјөгЗҝ»ҜКФМвј°ҪвОц»гЧЬ

ЎЎЎЎ2014ДкЧўІб»бјЖКҰЎ¶»бјЖЎ·СЎФсМвј°ҙр°ёҪвОц»гЧЬ

ЎЎЎЎ2014ЧўІб»бјЖКҰҝјКФЎ¶»бјЖЎ·ЧоРВҪІТеј°П°Мв»гЧЬ

ЎЎЎЎ2014ЧўІб»бјЖКҰЎ¶»бјЖЎ·»ъҝјМвРНј°ГьМвМШөг№жВЙ

ПВФШ

ПВФШ