ЎЎЎЎөг»чІйҝҙЈә2014ДкЧўІб»бјЖКҰҝјКФЎ¶»бјЖЎ·ФӨП°ЦӘК¶өг»гЧЬ

ЎЎЎЎЦӘК¶өгЈәЧКІъјхЦөөД·¶О§

ЎЎЎЎЧКІъјхЦөЈ¬КЗЦёЧКІъөДҝЙКХ»ШҪр¶оөНУЪЖдХЛГжјЫЦөЎЈЧКІъіэМШұрЛөГчНвЈ¬°ьАЁөҘПоЧКІъәНЧКІъЧйЎЈ

ЎЎЎЎұҫХВЧсСӯЎ¶ЖуТө»бјЖЧјФтөЪ8әЕЎӘЎӘЧКІъјхЦөЎ·өД№ж¶ЁЎЈ

ЎЎЎЎ

ЎЎЎЎұҫХВІ»Йжј°өДЧКІъ·¶О§°ьАЁҙж»хЎўТФ№«ФКјЫЦөДЈКҪҪшРРәуРшјЖБҝөДН¶ЧКРФ·ҝөШІъЎўПыәДРФЙъОпЧКІъЎўҪЁФмәПН¬РОіЙөДЧКІъЎўөЭСУЛщөГЛ°ЧКІъЎўИЪЧКЧвБЮЦРіцЧвИЛОҙөЈұЈУаЦөЎўҪрИЪЧКІъөИЎЈ

ЎЎЎЎЧўТвЈәұҫХВҪйЙЬөДЖЯАаЧКІъөДјхЦөЈ¬Т»ҫӯјЖМбЈ¬ТФәуЖЪјдІ»ҝЙТФЧӘ»ШЎЈ

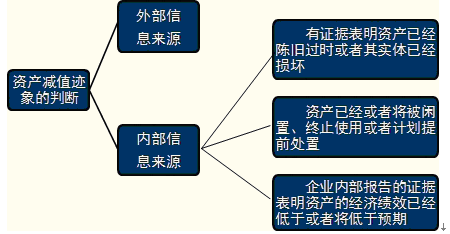

ЎЎЎЎЦӘК¶өгЈәЧКІъјхЦөјЈПуөДЕР¶П

ЎЎЎЎЖуТөФЪЧКІъёәХ®ұнИХУҰөұЕР¶ПЧКІъКЗ·сҙжФЪҝЙДЬ·ўЙъјхЦөөДјЈПуЈ¬ЦчТӘҝЙТФҙУНвІҝРЕПўАҙФҙәНДЪІҝРЕПўАҙФҙБҪ·ҪГжјУТФЕР¶ПЈә

ЎЎЎЎ

ЎЎЎЎ

ЎЎЎЎЧўТвЈә

ЎЎЎЎЎсИз№ыУРИ·ФдЦӨҫЭұнГчЧКІъҙжФЪјхЦөјЈПуөДЈ¬УҰөұҪшРРјхЦөІвКФЈ¬№АјЖЧКІъөДҝЙКХ»ШҪр¶оЎЈ

ЎЎЎЎЎсТтЖуТөәПІўЛщРОіЙөДЙМУюәНК№УГКЩГьІ»И·¶ЁөДОЮРОЧКІъЈ¬ОЮВЫКЗ·сҙжФЪјхЦөјЈП󣬶јУҰөұЦБЙЩУЪГҝДкДкЦХҪшРРјхЦөІвКФЎЈ

ЎЎЎЎЎсҝЙТФІ»Ри№АјЖЖдҝЙКХ»ШҪр¶оөДЗйҝцЈә

ЎЎЎЎ(1)ТФЗ°ұЁёжЖЪјдөДјЖЛгҪб№ыұнГчЈ¬ЧКІъҝЙКХ»ШҪр¶оФ¶ёЯУЪЖдХЛГжјЫЦөЈ¬Ц®әуУЦГ»УР·ўЙъПыіэХвТ»ІоТмөДҪ»ТЧ»тКВПоЈ¬ЖуТөФЪЧКІъёәХ®ұнИХҝЙТФІ»РиТӘЦШРВ№АјЖёГЧКІъөДҝЙКХ»ШҪр¶оЎЈ

ЎЎЎЎ(2)ТФЗ°ұЁёжЖЪјдөДјЖЛгУл·ЦОцұнГчЈ¬ЧКІъҝЙКХ»ШҪр¶о¶ФУЪЧКІъјхЦөЧјФтЦРЛщБРКҫөДТ»ЦЦ»т¶аЦЦјхЦөјЈПуІ»ГфёРЈ¬ФЪұҫұЁёжЖЪјдУЦ·ўЙъБЛХвР©јхЦөјЈПуөДЈ¬ФЪЧКІъёәХ®ұнИХЖуТөҝЙТФІ»РиТтОӘЙПКцјхЦөјЈПуөДіцПЦ¶шЦШРВ№АјЖёГЧКІъөДҝЙКХ»ШҪр¶оЎЈ

ЎЎЎЎЦӘК¶өгЈәЧКІъјхЦөЧјұёјЖЛгәНҙҰАнөДЛјВ·

ЎЎЎЎ1.јЖЛгИ·¶ЁЧКІъөД№«ФКјЫЦөјхИҘҙҰЦГ·СУГәуөДҫ»¶о;

ЎЎЎЎ2.јЖЛгИ·¶ЁЧКІъОҙАҙПЦҪрБчБҝөДПЦЦө;

ЎЎЎЎ3.ұИҪПЧКІъөД№«ФКјЫЦөјхИҘҙҰЦГ·СУГәуөДҫ»¶оУлЧКІъФӨјЖОҙАҙПЦҪрБчБҝөДПЦЦөЈ¬ИЎЖдҪПёЯХЯЧчОӘЧКІъөДҝЙКХ»ШҪр¶о;

ЎЎЎЎ4.ЧКІъҝЙКХ»ШҪр¶оөНУЪХЛГжјЫЦөөДЈ¬°ҙЖдІо¶ојЖМбјхЦөЧјұёЈ¬И·ИПјхЦөЛрК§ЎЈ

ЎЎЎЎҪиЈәЧКІъјхЦөЛрК§

ЎЎЎЎҙыЈәЎБЎБЧКІъјхЦөЧјұё

ЎЎЎЎЧўТвЈәПВБРЗйҝцҝЙТФУРАэНв»тЧчМШКвҝјВЗЈә

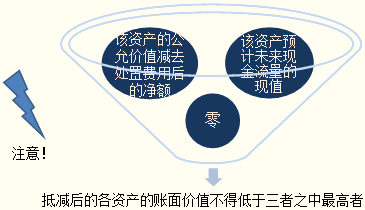

ЎЎЎЎ1.ЧКІъөД№«ФКјЫЦөјхИҘҙҰЦГ·СУГәуөДҫ»¶оУлЧКІъФӨјЖОҙАҙПЦҪрБчБҝөДПЦЦөЈ¬Ц»ТӘУРТ»Поі¬№эБЛЧКІъөДХЛГжјЫЦөЈ¬ҫНұнГчЧКІъГ»УР·ўЙъјхЦөЈ¬І»РиФЩ№АјЖБнТ»ПоҪр¶оЎЈ

ЎЎЎЎ2.Г»УРИ·ФдЦӨҫЭ»тХЯАнУЙұнГчЈ¬ЧКІъФӨјЖОҙАҙПЦҪрБчБҝПЦЦөПФЦшёЯУЪЖ乫ФКјЫЦөјхИҘҙҰЦГ·СУГәуөДҫ»¶оЈ¬ҝЙТФҪ«ЧКІъөД№«ФКјЫЦөјхИҘҙҰЦГ·СУГәуөДҫ»¶оКУОӘЧКІъөДҝЙКХ»ШҪр¶оЎЈИзЖуТөіЦУРҙэКЫөДЧКІъЎЈ

ЎЎЎЎ3.ЧКІъөД№«ФКјЫЦөјхИҘҙҰЦГ·СУГәуөДҫ»¶оИз№ыОЮ·Ё№АјЖөДЈ¬УҰөұТФёГЧКІъФӨјЖОҙАҙПЦҪрБчБҝөДПЦЦөЧчОӘЖдҝЙКХ»ШҪр¶оЎЈ

ЎЎЎЎЦӘК¶өгЈәЧКІъ№«ФКјЫЦөјхИҘҙҰЦГ·СУГәуөДҫ»¶оөД№АјЖ

ЎЎЎЎ1.ёЕДо

ЎЎЎЎЎс·ҙУіЧКІъИз№ыұ»іцКЫ»тХЯҙҰЦГКұҝЙТФКХ»ШөДҫ»ПЦҪрКХИлЎЈ

ЎЎЎЎЎс№«ФКјЫЦөЈ¬КЗЦёФЪ№«ЖҪҪ»ТЧЦРЈ¬КмПӨЗйҝцөДҪ»ТЧЛ«·ҪЧФФёҪшРРЧКІъҪ»»»өДҪр¶оЎЈ

ЎЎЎЎЎсҙҰЦГ·СУГЈ¬КЗЦёҝЙТФЦұҪУ№йКфУЪЧКІъҙҰЦГөДФцБҝіЙұҫЈ¬°ьАЁУлЧКІъҙҰЦГУР№ШөД·ЁВЙ·СУГЎўПа№ШЛ°·СЎў°бФЛ·СТФј°ОӘК№ЧКІъҙпөҪҝЙПъКЫЧҙМ¬Лщ·ўЙъөДЦұҪУ·СУГөИЈ¬ө«І»°ьАЁІЖОс·СУГәНЛщөГЛ°·СУГЎЈ

ЎЎЎЎ2.ЧКІъ№«ФКјЫЦөөДИ·¶Ё

ЎЎЎЎ

ЎЎЎЎЦӘК¶өгЈәЧКІъФӨјЖОҙАҙПЦҪрБчБҝПЦЦөөДИ·¶Ё

ЎЎЎЎ(Т»)ФӯФт

ЎЎЎЎУҰөұ°ҙХХЧКІъФЪіЦРшК№УГ№эіМЦРәНЧоЦХҙҰЦГКұЛщІъЙъөДФӨјЖОҙАҙПЦҪрБчБҝЈ¬СЎФсЗЎөұөДХЫПЦВК¶ФЖдҪшРРХЫПЦәуөДҪр¶ојУТФИ·¶ЁЎЈ

ЎЎЎЎФЪИ·¶ЁКұУҰөұЧЫәПҝјВЗТФПВТтЛШЈәўЩЧКІъөДФӨјЖОҙАҙПЦҪрБчБҝ;ўЪЧКІъөДК№УГКЩГь;ўЫХЫПЦВКЎЈ

ЎЎЎЎ(¶ю)ЧКІъОҙАҙПЦҪрБчБҝөДФӨјЖ

ЎЎЎЎ1.ФӨјЖЧКІъОҙАҙПЦҪрБчБҝөД»щҙЎ

ЎЎЎЎЧКІъОҙАҙПЦҪрБчБҝөДФӨјЖУҰТФЖуТө№ЬАнІгЕъЧјөДЧоҪьІЖОсФӨЛг»тХЯФӨІвКэҫЭОӘ»щҙЎЎЈ

ЎЎЎЎҪЁБўФЪёГФӨЛг»тХЯФӨІв»щҙЎЙПөДФӨјЖОҙАҙПЦҪрБчБҝЈ¬Чо¶аәӯёЗ5ДкЈ¬Из№ыЖуТө№ЬАнІгДЬ№»ЦӨГчёьіӨөДЖЪјдКЗәПАнөД(ИзН¶ЧКРФ·ҝөШІъЧвҪрөДФӨІв)Ј¬ҝЙТФәӯёЗёьіӨөДЖЪјдЈ¬ө«УҰөұТФёГФӨЛг»тФӨІвЖЪЦ®әуДк·ЭОИ¶ЁөД»тХЯөЭјхөДФціӨВКОӘ»щҙЎҪшРР№АјЖЎЈ

ЎЎЎЎ2.ЧКІъФӨјЖОҙАҙПЦҪрБчБҝ°ьАЁөДДЪИЭ

ЎЎЎЎ(1)ЧКІъіЦРшК№УГ№эіМЦРФӨјЖІъЙъөДПЦҪрБчИлЎЈ

ЎЎЎЎ(2)ОӘКөПЦЧКІъіЦРшК№УГ№эіМЦРІъЙъөДПЦҪрБчИлЛщұШРиөДФӨјЖПЦҪрБчіц(°ьАЁОӘК№ЧКІъҙпөҪФӨ¶ЁҝЙК№УГЧҙМ¬Лщ·ўЙъөДПЦҪрБчіц)ЎЈ

ЎЎЎЎ(3)ЧКІъК№УГКЩГьҪбКшКұЈ¬ҙҰЦГЧКІъЛщКХөҪ»тХЯЦ§ё¶өДҫ»ПЦҪрБчБҝЎЈ

ЎЎЎЎ3.ФӨјЖЧКІъОҙАҙПЦҪрБчБҝУҰҝјВЗөДТтЛШ

ЎЎЎЎ(1)УҰөұТФЧКІъөДөұЗ°ЧҙҝцОӘ»щҙЎФӨјЖЧКІъОҙАҙПЦҪрБчБҝЎЈ

ЎЎЎЎЧўТвЈәіРЕөөДЦШЧйәНОҙіРЕөөДЦШЧй;ёДБј;РЮАнЎЈ

ЎЎЎЎ(2)І»УҰөұ°ьАЁіпЧК»о¶ҜІъЙъөДПЦҪрБчИл»тХЯБчіцТФј°УлЛщөГЛ°КХё¶УР№ШөДПЦҪрБчБҝЎЈ

ЎЎЎЎ(3)¶ФНЁ»хЕтХНТтЛШөДҝјВЗУҰөұәНХЫПЦВКПаТ»ЦВЎЈ

ЎЎЎЎ(4)Йжј°ДЪІҝЧӘТЖјЫёсөДРиТӘЧчөчХыЎЈ

ЎЎЎЎ4.ФӨјЖЧКІъОҙАҙПЦҪрБчБҝөД·Ҫ·Ё

ЎЎЎЎөҘТ»·ЁЈәФӨјЖЧКІъОҙАҙПЦҪрБчБҝЈ¬НЁіЈУҰөұёщҫЭЧКІъОҙАҙГҝЖЪЧоУРҝЙДЬІъЙъөДПЦҪрБчБҝҪшРРФӨІвЎЈЛьК№УГөДКЗөҘТ»өДОҙАҙГҝЖЪФӨјЖПЦҪрБчБҝәНөҘТ»өДХЫПЦВКЎЈ

ЎЎЎЎЖЪНыПЦҪрБчБҝ·ЁЈәЧКІъОҙАҙГҝЖЪПЦҪрБчБҝЈ¬УҰөұёщҫЭГҝЖЪПЦҪрБчБҝЖЪНыЦөҪшРРФӨјЖЎЈГҝЖЪПЦҪрБчБҝЖЪНыЦө°ҙХХёчЦЦҝЙДЬЗйҝцПВөДПЦҪрБчБҝУлЖд·ўЙъёЕВКјУИЁјЖЛгЎЈ

ЎЎЎЎ(Иэ)ХЫПЦВКөДФӨјЖ

ЎЎЎЎ1.Л°З°АыВКЎЈјЖЛгЧКІъОҙАҙПЦҪрБчБҝПЦЦөКұЛщК№УГөДХЫПЦВКЈ¬УҰөұКЗ·ҙУіөұЗ°КРіЎ»хұТКұјдјЫЦөәНЧКІъМШ¶Ё·зПХөДЛ°З°АыВКЎЈИз№ыУГУЪ№АјЖХЫПЦВКөД»щҙЎКЗЛ°әуөДЈ¬УҰөұҪ«ЖдөчХыОӘЛ°З°өДХЫПЦВКЎЈ

ЎЎЎЎ2.ұШТӘұЁікВКЎЈёГХЫПЦВККЗЖуТөФЪ№әЦГ»тХЯН¶ЧКЧКІъКұЛщТӘЗуөДұШТӘұЁікВКЎЈ

ЎЎЎЎ3.ТФёГЧКІъөДКРіЎАыВКОӘТАҫЭЎЈ

ЎЎЎЎХЫПЦВКөДИ·¶ЁЈ¬НЁіЈУҰөұТФёГЧКІъөДКРіЎАыВКОӘТАҫЭЎЈёГЧКІъөДАыВКОЮ·ЁҙУКРіЎ»сөГөДЈ¬ҝЙТФК№УГМжҙъАыВК№АјЖХЫПЦВКЎЈ

ЎЎЎЎМжҙъАыВКҝЙТФёщҫЭЖуТөјУИЁЖҪҫщЧКҪріЙұҫЎўФцБҝҪиҝоАыВК»тХЯЖдЛыПа№ШКРіЎҪиҝоАыВКөчХыәуИ·¶ЁЎЈ

ЎЎЎЎ№АјЖЧКІъОҙАҙПЦҪрБчБҝПЦЦөЈ¬НЁіЈУҰөұК№УГөҘТ»өДХЫПЦВКЎЈ

ЎЎЎЎ(ЛД)ЧКІъОҙАҙПЦҪрБчБҝПЦЦөөДФӨјЖ

ЎЎЎЎёщҫЭёГЧКІъФӨјЖөДОҙАҙПЦҪрБчБҝәНФӨјЖөДХЫПЦВКФЪФӨјЖөДЧКІъК№УГКЩГьДЪјУТФХЫПЦЈ¬јҙҝЙИ·¶ЁёГЧКІъОҙАҙПЦҪрБчБҝөДПЦЦөЎЈ

ЎЎЎЎ(Ое)НвұТОҙАҙПЦҪрБчБҝј°ЖдПЦЦөөДФӨјЖ

ЎЎЎЎ

ЎЎЎЎЦӘК¶өгЈәЧКІъјхЦөЛрК§өДИ·ИПУлјЖБҝ

ЎЎЎЎТ»ЎўТ»°гФӯФт

ЎЎЎЎ1.өұЧКІъҝЙКХ»ШҪр¶оөНУЪХЛГжјЫЦөКұЈ¬јЖМбЧКІъјхЦөЧјұёЎЈІЖОсұЁұнЦР·ҙУіЧКІъҫ»ЦөЎЈ

ЎЎЎЎ2.ЧКІъјхЦөЛрК§И·ИПәуЈ¬јхЦөЧКІъөДХЫҫЙ»тХЯМҜПъҪр¶оЈ¬УҰөұФЪОҙАҙЖЪјдЧчПаУҰөчХыЈ¬ТФК№ёГЧКІъФЪКЈУаК№УГКЩГьДЪЈ¬ПөНіөШ·ЦМҜөчХыәуөДЧКІъХЛГжјЫЦө(ҝЫіэФӨјЖҫ»ІРЦө)ЎЈ

ЎЎЎЎ3.ұҫХВЙжј°өДЖЯАа·ЗБч¶ҜЧКІъјЖМбөДјхЦөЛрК§Т»ҫӯИ·ИПЈ¬ФЪТФәу»бјЖЖЪјдІ»өГЧӘ»ШЈ¬Ц»УРФЪҙҰЦГКұІЕДЬЧӘіцЎЈ

ЎЎЎЎ¶юЎў»бјЖҙҰАн

ЎЎЎЎҫЯМе·ЦВјОӘЈә

ЎЎЎЎҪиЈәЧКІъјхЦөЛрК§

ЎЎЎЎҙыЈә№М¶ЁЧКІъјхЦөЧјұё

ЎЎЎЎОЮРОЧКІъјхЦөЧјұё

ЎЎЎЎіӨЖЪ№ЙИЁН¶ЧКјхЦөЧјұё

ЎЎЎЎЙМУюјхЦөЧјұё

ЎЎЎЎЦӘК¶өгЈәЧКІъЧйјхЦөІвКФЎӘЎӘХЛГжјЫЦөәНҝЙКХ»ШҪр¶оөДИ·¶Ё

ЎЎЎЎ(Т»)ЧКІъЧйҝЙКХ»ШҪр¶оөДИ·¶Ё

ЎЎЎЎЧКІъЧйөДҝЙКХ»ШҪр¶оУҰөұ°ҙХХёГЧКІъЧйөД№«ФКјЫЦөјхИҘҙҰЦГ·СУГәуөДҫ»¶оУлЖдФӨјЖОҙАҙПЦҪрБчБҝөДПЦЦөБҪХЯЦ®јдҪПёЯХЯИ·¶ЁЎЈ

ЎЎЎЎ(¶ю)ЧКІъЧйХЛГжјЫЦөөДИ·¶Ё

ЎЎЎЎЧКІъЧйХЛГжјЫЦөөДИ·¶Ё»щҙЎУҰөұУлЖдҝЙКХ»ШҪр¶оөДИ·¶Ё·ҪКҪПаТ»ЦВЎЈ

ЎЎЎЎЧКІъЧйөДХЛГжјЫЦө°ьАЁЈә

ЎЎЎЎ(1)ҝЙЦұҪУ№йКфУЪЧКІъЧйөДёчөҘПоЧКІъөДХЛГжјЫЦөЎЈұИИзЈ¬УЙјЧЎўТТЎўұыЙиұёЧйіЙөДЙъІъПЯЈ¬ёГЧКІъЧйөДХЛГжјЫЦөКЧПИ°ьАЁјЧЎўТТЎўұыЙиұёёчЧФөДХЛГжјЫЦөЎЈ

ЎЎЎЎ(2)ҝЙТФәПАнәНТ»ЦВөШ·ЦМҜЦБЧКІъЧйөДЧКІъХЛГжјЫЦөЎЈЦчТӘКЗБҪПоДЪИЭЈәЧЬІҝЧКІъәНЙМУюЎЈ

ЎЎЎЎЧЬІҝЧКІъҫНКЗЦёјҜНЕөДРРХю°м№«ВҘЎўСР·ўЦРРДЎўКэҫЭҙҰАнПөНіөИЎЈЖдЦШТӘМШөгКЗЖдІ»ДЬИ·¶Ё№«ФКјЫЦөјхИҘҙҰЦГ·СУГәуөДҫ»¶оЈ¬І»ДЬөҘ¶АІъЙъПЦҪрБчБҝЈ¬ТІҫНІ»ДЬөҘ¶АјЖЛгҝЙКХ»ШҪр¶оЈ¬ЛщТФУҰ°ҙәПАнәНТ»ЦВөД·Ҫ·Ё·ЦМҜЦБЧКІъЧй»тКЗЧКІъЧйЧйәПЦРҪшРРјхЦөІвКФЎЈ

ЎЎЎЎЙМУюКЗТ»ёцЖуТөөДі¬¶о»сАыДЬБҰЈ¬ТІІ»ДЬөҘ¶АјЖМбјхЦөЧјұёЈ¬јхЦөІвКФКұРиТӘ·ЦЕдөҪПа№ШөДёчёцЧКІъЧй»тЧКІъЧйЧйәПЦРЎЈ

ЎЎЎЎЧЫЙПЈ¬ЧКІъЧйөДХЛГжјЫЦө°ьАЁёчёцөҘПоЧКІъөДХЛГжјЫЦөјУЙП°ҙәПАнәНТ»ЦВөДұкЧј·ЦЕдөДјЫЦөЎЈ

ЎЎЎЎЧўТвЈә

ЎЎЎЎ(1)НЁіЈЗйҝцПВЈ¬·ЦЕдЧЬІҝЧКІъәНЙМУюөДЛјВ·КЗ°ҙёчёцЧКІъЧйөДХЛГжјЫЦөөДұИАэ·ЦМҜЎЈө«Из№ыёчЧКІъЧйК№УГКЩГьІ»Т»СщЈ¬ДЗГҙТӘҝјВЗУГјУИЁөДХЛГжјЫЦөұИАэҪшРР·ЦМҜЎЈ

ЎЎЎЎ(2)ЧКІъЧйөДХЛГжјЫЦөНЁіЈКЗІ»°ьАЁёәХ®өДХЛГжјЫЦөөДЈ¬ө«КЗИз№ыДіТ»ПоёәХ®өДјЫЦөФЪИ·¶ЁҝЙКХ»ШҪр¶оөДКұәтҝјВЗБЛЈ¬ДЗГҙЧКІъЧйөДХЛГжјЫЦөТІУҰёГ°ьАЁХвёцёәХ®өДјЫЦөЎЈ

ЎЎЎЎ(Иэ)ЧКІъЧйјхЦөЛрК§өД»бјЖҙҰАн

ЎЎЎЎДҝұкЈәЧоЦХИ·¶ЁёчөҘПоЧКІъөДјхЦөЎЈ

ЎЎЎЎІҪЦиЈә

ЎЎЎЎөЪТ»ІҪЈәКЧПИјЖЛгіцХыёцЧКІъЧйөДјхЦөЛрК§(ҝЙКХ»ШҪр¶оөНУЪХЛГжјЫЦөөДІо¶о)ЎЈ

ЎЎЎЎұИИзЧКІъЧйөДХЛГжјЫЦөОӘ1000НтЈ¬ҝЙКХ»ШҪр¶оОӘ800НтЈ¬ФтёГЧКІъЧйРиТӘјЖМб200НтөДјхЦөЧјұёЎЈ

ЎЎЎЎөЪ¶юІҪЈәҪ«ЧКІъЧйөДјхЦөЛрК§ҪшРР·ЦЕдЈ¬·ЦЕдЛіРтИзПВЈә

ЎЎЎЎ1.КЧПИөЦјх·ЦМҜЦБЧКІъЧйЦРЙМУюөДХЛГжјЫЦөЎЈ

ЎЎЎЎҪУЙПАэЈ¬200НтөДјхЦөЛрК§УЙјЧЎўТТЎўұыЙиұёЧйіЙөДЧКІъЧйёәөЈЈ¬Из№ыёГЧКІъЧй°ьә¬БЛ50НтөДЙМУюЈ¬ДЗГҙ200НтөДјхЦөКЧПИТӘөЦјхЙМУюЈ¬КЈПВөД150НтФЩФЪјЧЎўТТЎўұыЙиұёЦ®јдҪшРР·ЦЕдЎЈ

ЎЎЎЎ2.И»әуёщҫЭЧКІъЧйЦРіэЙМУюЦ®НвөДЖдЛыёчПоЧКІъөДХЛГжјЫЦөЛщХјұИЦШЈ¬°ҙұИАэөЦјхЖдЛыёчПоЧКІъөДХЛГжјЫЦөЎЈ

ЎЎЎЎЦӘК¶өгЈәЙМУюјхЦөІвКФөДМШөг

ЎЎЎЎЙМУюЦ»УРФЪ·ЗН¬Т»ҝШЦЖПВөДЖуТөәПІўЦРІЕ»біцПЦЈ¬ЦёөДКЗН¶ЧКөҘО»Лщё¶¶ФјЫёЯУЪұ»Н¶ЧКөҘО»ҝЙұжИПҫ»ЧКІъ№«ФКјЫЦө·Э¶оөДІҝ·ЦЎЈ

ЎЎЎЎ·ЗН¬Т»ҝШЦЖПВЖуТөәПІў·ЦОӘОьКХәПІўәНҝШ№ЙәПІўЈә

ЎЎЎЎИз№ыКЗОьКХәПІўЈ¬ИзA№«ЛҫОьКХәПІўB№«ЛҫЈ¬B№«Лҫ·ЁВЙЦчМеПыК§Ј¬A№«Лҫё¶іцөД¶ФјЫёЯУЪB№«ЛҫҝЙұжИПҫ»ЧКІъ№«ФКјЫөДІҝ·ЦЈ¬јЖИлЙМУюЈ¬·ҙУіФЪA№«ЛҫөДёцұрІЖОсұЁұнЦРЎЈ

ЎЎЎЎИз№ыКЗҝШ№ЙәПІўЈ¬A№«ЛҫЦ»ЧчіӨЖЪ№ЙИЁН¶ЧКЈ¬B№«ЛҫөД·ЁВЙЦчМеөШО»ИФИ»ҙжФЪЈ¬ҙЛКұРиТӘұаЦЖәПІўІЖОсұЁұнЈ¬ЙМУюКЗФЪәПІўІЖОсұЁұнЦР·ҙУіөДЎЈ

ЎЎЎЎЙМУюөДјхЦөІвКФН¬ЧЬІҝЧКІъТ»СщЈ¬ТӘ°ҙХХәПАнөДұкЧјҪ«ЖдХЛГжјЫЦө·ЦМҜЦБёчёцЧКІъЧй»тКЗЧКІъЧйЧйәПЦРЈ¬ХвСщТ»ёцЧКІъЧйЦРЈ¬іэБЛ°ьә¬ЖдЧФЙнөДјЫЦөНвЈ¬»№°ьАЁ·ЦЕдҪшАҙөДЧЬІҝЧКІъөДјЫЦөәНЙМУюөДјЫЦөЎЈ

ЎЎЎЎЙМУюјхЦөөДҙҰАнЛјВ·Јә

ЎЎЎЎКЧПИЈ¬јЖЛгІ»°ьә¬ЙМУюөДЧКІъЧйөДјхЦө;

ЎЎЎЎЖдҙОЈ¬ҝјВЗ°ьә¬ЙМУюөДЧКІъЧйөДјхЦөЎЈ

ЎЎЎЎЦӘК¶өгЈәЙМУюјхЦөЛрК§өДИ·¶Ёј°»бјЖҙҰАн

ЎЎЎЎ(Т»)ОьКХәПІўПВёцұрұЁұнЦРЙМУюјхЦөІвКФј°јхЦөЛрК§И·ИПөДІҪЦи

ЎЎЎЎКЧПИЈ¬¶ФІ»°ьә¬ЙМУюөДЧКІъЧй»тХЯЧКІъЧйЧйәПҪшРРјхЦөІвКФЈ¬јЖЛгҝЙКХ»ШҪр¶оЈ¬ІўУлПа№ШХЛГжјЫЦөПаұИҪПЈ¬И·ИППаУҰөДјхЦөЛрК§ЎЈ

ЎЎЎЎЖдҙОЈ¬¶Ф°ьә¬ЙМУюөДЧКІъЧй»тХЯЧКІъЧйЧйәПҪшРРјхЦөІвКФЈ¬ұИҪПХвР©Па№ШЧКІъЧй»тХЯЧКІъЧйЧйәПөДХЛГжјЫЦө(°ьАЁЛщ·ЦМҜөДЙМУюөДХЛГжјЫЦөІҝ·Ц)УлЖдҝЙКХ»ШҪр¶оЈ¬ИзПа№ШЧКІъЧй»тХЯЧКІъЧйЧйәПөДҝЙКХ»ШҪр¶оөНУЪЖдХЛГжјЫЦөөДЈ¬УҰөұИ·ИППаУҰөДјхЦөЛрК§ЎЈ

ЎЎЎЎФЩҙОЈ¬јхЦөЛрК§Ҫр¶оУҰөұПИөЦјх·ЦМҜЦБЧКІъЧй»тЧКІъЧйЧйәПЦРЙМУюөДХЛГжјЫЦөЎЈФЩёщҫЭЧКІъЧй»тЧКІъЧйЧйәПЦРіэЙМУюЦ®НвөДЖдЛыёчПоЧКІъөДХЛГжјЫЦөЛщХјұИЦШЈ¬°ҙұИАэөЦјхЖдЛыёчПоЧКІъөДХЛГжјЫЦөЎЈ

ЎЎЎЎПа№ШјхЦөЛрК§өДҙҰАнЛіРтәН·Ҫ·ЁУлЧКІъЧйјхЦөЛрК§өДҙҰАнЛіРтәН·Ҫ·ЁПаТ»ЦВЎЈөЦјхәуөДёчЧКІъөДХЛГжјЫЦөІ»өГөНУЪТФПВИэХЯЦ®ЦРЧоёЯХЯЈә

ЎЎЎЎ

ЎЎЎЎ(¶ю)ҝШ№ЙәПІўПВәПІўұЁұнЦРЙМУюјхЦөІвКФј°јхЦөЛрК§И·ИПөДІҪЦи

ЎЎЎЎҝШ№ЙәПІўПВЈ¬ЙМУюКЗФЪәПІўІЖОсұЁұнЦР·ҙУіөДЈ¬¶шЗТЈ¬Из№ыКЗ·ЗИ«ЧКЧУ№«ЛҫЈ¬әПІўІЖОсұЁұнЦРөДЙМУюҪцҪцКЗҙу№Й¶«өД(јҙДё№«ЛҫөД)Ј¬ХвёцУлОьКХәПІўІ»Н¬ЎЈ

ЎЎЎЎ№ШјьЈәТӘёщҫЭҙу№Й¶«өДЙМУюНЖЛгЙЩКэ№Й¶«өДЙМУюЎЈ

ЎЎЎЎПа№ШНЖјцЈә

ЎЎЎЎ2014ЧўІб»бјЖКҰҝјКФЎ¶»бјЖЎ·ХВҪЪБ·П°»гЧЬ

ЎЎЎЎ2014ЧўІб»бјЖКҰҝјКФЎ¶»бјЖЎ·ЦШөгЦӘК¶»гЧЬ

ЎЎЎЎ2014ДкЧўІб»бјЖКҰЎ¶»бјЖЎ·СЎФсМвј°ҙр°ёҪвОц»гЧЬ

ПВФШ

ПВФШ