��������ծ��תΪ�ʱ�

����(һ)ծ���˵Ļ�ƴ���

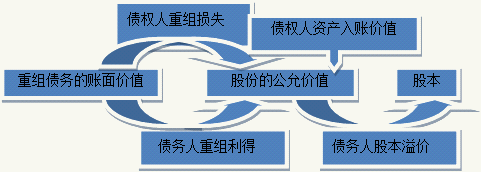

������ծ��תΪ�ʱ��ģ�ծ����Ӧ����ծȨ�˷���ծȨ�����йɷݵ���ֵ�ܶ�ȷ��Ϊ�ɱ�(����ʵ���ʱ�)���ɷݵĹ��ʼ�ֵ�ܶ���ɱ�(����ʵ���ʱ�)֮��IJ��ȷ��Ϊ�ʱ�����������ծ��������ֵ��ɷݵĹ��ʼ�ֵ�ܶ�֮��IJ����뵱�����档

������ծ��תΪ�ʱ���Ӧ��Ӧ��ծ������������Ӧ���˿�ȿ�Ŀ����ծȨ�������ծȨ�����еĹ�Ȩ�Ĺ��ʼ�ֵ�����ǡ�ʵ���ʱ����ɱ��������ʱ����������ʱ���ۻ�ɱ���ۡ���Ŀ����������ǡ�Ӫҵ�����롪��ծ���������á���Ŀ��

����(��)ծȨ�˵Ļ�ƴ���

����ծ���������ծ��תΪ�ʱ���ʽ�ģ�ծȨ��Ӧ�������йɷݵĹ��ʼ�ֵȷ��Ϊ��ծ���˵�Ͷ�ʣ�����ծȨ�����������ɷݵĹ��ʼ�ֵ֮��IJ����뵱�����档ծȨ���Ѷ�ծȨ�����ֵ���ģ�Ӧ���Ƚ��ò������ֵ������ֵ�������Գ���IJ��֣����뵱�����档

������ծȨתΪͶ�ʣ���ҵӦ��Ӧ���йɷݵĹ��ʼ�ֵ����ǡ����ڹ�ȨͶ�ʡ���Ŀ��������ծȨ������������Ӧ���˿�ȿ�Ŀ����Ӧ֧�������˰�ѣ����ǡ����д�����Ӧ��˰�ѡ��ȿ�Ŀ���������ǡ�Ӫҵ��֧������Ŀ��

����������7����������⡿20��7��7��1�գ���˾Ӧ���ҹ�˾�˿���������Ϊ60 000Ԫ�������ҹ�˾�����������ѣ�������Ӧ���˿��˫��Э��ͬ�⣬��ȡ���ҹ�˾��Ƿծ��תΪ�ҹ�˾�ɱ��ķ�ʽ����ծ�����飬�ٶ��ҹ�˾��ͨ�ɵ���ֵΪ1Ԫ���ҹ�˾��20 000�ɵֳ�����ծ��Ʊÿ���м�Ϊ2.5Ԫ����˾�Ը���Ӧ���˿�����˻�����2 000Ԫ����Ʊ�Ǽ������Ѱ�����ϣ���˾������Ϊ���ڹ�ȨͶ�ʴ�����

��������ȷ�𰸡�

����(1)�ҹ�˾����������

�����裺Ӧ���˿������������������60 000

���������ɱ�������������������������20 000

�����ʱ����������ɱ���ۡ�������30 000

����Ӫҵ�����롪��ծ���������á�10 000

����(2)��˾����������

�����裺���ڹ�ȨͶ�ʡ���������������50 000

����Ӫҵ��֧������ծ��������ʧ�� 8 000

���������� ��������������������2 000

��������Ӧ���˿������������������60 000

����������8������ѡ���⡿2010��2��1�գ���˾�����������ҹ�˾��1 200��Ԫ���˫��Э�����ծ�����顣��ծ������Э��涨����˾����ͨ�ɳ���ծ������ͨ��ÿ����ֵ1Ԫ����˾��500��ɵֳ�����ծ��(���������˰��),��Ȩ�Ĺ��ʼ�ֵΪ900��Ԫ���ҹ�˾��Ӧ���˿������120��Ԫ�Ļ���������˾�ڵ���5��10�հ������������������������µ�Ӫҵִ�ա����ڴ���ծ�����飬���б�������ȷ����(��)��

����A.ծ��������Ϊ2010��2��1��

����B.��˾����ɱ��Ľ��Ϊ500��Ԫ

����C.��˾�����ʱ����������ɱ���۵Ľ��Ϊ400��Ԫ

����D.��˾����Ӫҵ������Ľ��Ϊ300��Ԫ

����E.�ҹ�˾���ڹ�ȨͶ�ʵ����˼�ֵΪ1 080��Ԫ

��������ȷ�𰸡�BCD

�������𰸽�����ծ��������Ӧ��������������������ڣ�2��1�ս��Ǵ������Э�飬��������������������5��10�գ�����Aѡ���ȷ;�ҹ�˾���ڹ�ȨͶ�ʵ����˼�ֵӦΪ�乫�ʼ�ֵ900��Ԫ������ѡ��E����ȷ��

��������������ծ������

| ծ���˵Ļ�ƴ��� |

ծȨ�˵Ļ�ƴ��� |

�裺Ӧ���˿�

����Ӧ���˿ծ������

Ԥ�Ƹ�ծ��������������

Ӫҵ�����룭ծ����������

����Ӧ�����û�з���ʱ��

�裺Ԥ�Ƹ�ծ

����Ӫҵ�����룭ծ���������� |

�裺Ӧ���˿ծ������

������

Ӫҵ��֧����ծ��������ʧ���跽��

����Ӧ���˿�

�ʲ���ֵ��ʧ��������

����Ӧ�ս��ʵ���յ�ʱ��

�裺���д��

�����������/Ӫҵ������/��Ϣ����� |

����(һ)ծ���˵Ļ�ƴ���

����1.������ծ�������ģ�ծ����Ӧ����������ծ��������ծ��Ĺ��ʼ�ֵ��Ϊ�����ծ������˼�ֵ������ծ��������ֵ�������ծ������˼�ֵ֮��IJ����뵱�����档

����ע�⣺�����ծ����������Ŀָ��������ծ��������ʵ������һ�£���ô����ծ��Ĺ��ʼ�ֵ����Ŀ��������ծ��������������ֵ��һ�µġ�

����2.�ĺ��ծ���������漰����Ӧ�����Ҹû���Ӧ�������ϡ���ҵ������13 �š�������������й�Ԥ�Ƹ�ծȷ�������ģ�ծ����Ӧ�����û���Ӧ�����ȷ��ΪԤ�Ƹ�ծ������ծ��������ֵ���������ծ������˼�ֵ��Ԥ�Ƹ�ծ���֮�͵IJ����뵱�����档

������������Ӧ�������������ڼ�û�з����ģ���ҵӦ��������ȷ�ϵ�Ԥ�Ƹ�ծ��ͬʱȷ��Ӫҵ�����롣

����(��)ծȨ�˵Ļ�ƴ���

����1.ծ��������������ծ���������еģ�ծȨ��Ӧ����������ծ���������ծȨ�� ���ʼ�ֵ��Ϊ�����ծȨ�������ֵ������ծȨ����������������ծȨ�������ֵ֮��IJ����뵱�����档ծȨ���Ѷ�ծȨ�����ֵ���ģ�Ӧ���Ƚ��ò������ֵ������ֵ�������Գ���IJ��֣����뵱�����档

����2.�ĺ��ծ���������漰����Ӧ�ս��ģ�ծȨ�˲�Ӧ��ȷ�ϻ���Ӧ�ս����ý�����������ծȨ�������ֵ(��ѭ���ǽ�����Ҫ��)��

������������Ӧ�ս��ʵ�ʷ���ʱ�����뵱�����档

����������9����������⡿�̲�P273����15-2��

������˾20��7��12��31��Ӧ���ҹ�˾Ʊ�ݵ��������Ϊ65 400Ԫ�����У�5 400ԪΪ�ۼ�δ������Ϣ��Ʊ��������4%�������ҹ�˾��������ʽ���ת���ѣ����ܳ���Ӧ��20��7��12��31��ǰ֧����Ӧ��Ʊ�ݡ���˫��Э�̣���20��8��1��5�ս���ծ�����顣��˾ͬ�⽫ծ�����50 000Ԫ;��ȥծ������Ƿ��ȫ����Ϣ;�����ʴ�4%���͵�2%(����ʵ������)������ծ����������20��9��12��31�գ���Ϣ����֧��������ծ������Э���Э��ǩ������ʼʵʩ���ס��ҹ�˾�ѽ�Ӧ�ա�Ӧ��Ʊ��ת��Ӧ�ա�Ӧ���˿��˾��Ϊ����Ӧ�տ��������5 000Ԫ��������

��������ȷ�𰸡�

����(1)�ҹ�˾����������

����ծ������ʱ�Ļ�Ʒ�¼��

�����裺Ӧ���˿��������������������65 400

��������Ӧ���˿��ծ�����顡��������50 000

����Ӫҵ�����롪��ծ���������á���15 400

����ծ��δ���ֽ���������ֵ=1 000/(1+2%)+(50 000+1 000)/(1+2%)2=50 000(Ԫ)

����20��8��12��31��֧����Ϣ��

�����裺������á���������������������1 000

�������������������1 000(50 000��2%)

����20��9��12��31�ճ�����������һ����Ϣ��

�����裺Ӧ���˿��ծ�����顡������50 000

�������������������������� ��1 000

�����������������������������51 000

����(2)��˾����������

����ծ�������յĻ�Ʒ�¼��

�����裺Ӧ���˿��ծ�����顡������50 000

����Ӫҵ��֧������ծ��������ʧ��10 400

���������� ��������������������5 000

��������Ӧ���˿������������������65 400

����20��8��12��31���յ���Ϣ��

�����裺���д�������������������1 000

��������������������1 000(50 000��2%)

����20��9��12��31���յ���������һ����Ϣ��

�����裺���д�����������������51 000

�������������������������� ����1 000

����Ӧ���˿�D�Dծ�����顡����50 000

�����ġ��������ַ�ʽ��Ϸ�ʽ��ծ������

����(һ)ծ���˵Ļ�ƴ���

����ծ���������ֽ��峥ծ���ֽ��ʲ��峥ծ��ծ��תΪ�ʱ���������ծ�������ȷ�ʽ����Ͻ��еģ�ծ����Ӧ��������֧�����ֽ�ת�õķ��ֽ��ʲ����ʼ�ֵ��ծȨ�����йɷݵĹ��ʼ�ֵ�������ծ��������ֵ���ٰ���ծ����������ծ�������Ĺ涨���л�ƴ�����

����(��)ծȨ�˵Ļ�ƴ���

����ծ������������ֽ��峥ծ���ֽ��ʲ��峥ծ��ծ��תΪ�ʱ���������ծ�������ȷ�ʽ����Ͻ��еģ�ծȨ��Ӧ���������յ����ֽ𡢽��ܵķ��ֽ��ʲ����ʼ�ֵ��ծȨ�����йɷݵĹ��ʼ�ֵ�������ծȨ���������ٰ�ծȨ��������ծ�������Ĺ涨���л�ƴ�����

����������10������ѡ���⡿��˾Ӧ���ҹ�˾�˿�1 400��Ԫ�����ڣ���˾Ϊ�ñ�Ӧ���˿������20��Ԫ������,��Э�̾�������ծ�����顣ծ������������: ���ҹ�˾�����д�����˾�˿�200��Ԫ;���ҹ�˾��һ��̶��ʲ���һ��ڹ�ȨͶ�ʳ�����Ƿ�˿�����ҹ�˾����̶��ʲ��������ֵΪ500��Ԫ�����ʼ�ֵΪ600��Ԫ;���ڹ�ȨͶ�ʵ������ֵΪ550��Ԫ�����ʼ�ֵΪ500��Ԫ���ٶ����������˰�ѡ�

����Ҫ�����������ϣ��ش�����1-3С�⡣

����1.��˾��ծ��������ʧΪ(��)��

����A.180��Ԫ

����B.100��Ԫ

����C.30��Ԫ

����D.80��Ԫ

��������ȷ�𰸡�D

�������𰸽�������˾ծ��������ʧ=1 400-20-200-600-500=80(��Ԫ)

����2.�ҹ�˾��ծ����������Ϊ(��)��

����A.50��Ԫ

����B.80��Ԫ

����C.100��Ԫ

����D.150��Ԫ

��������ȷ�𰸡�C

�������𰸽������ҹ�˾ծ����������=1 400-200-600-500=100(��Ԫ)

����3.���ڴ���ծ�����飬���л�ƴ�������ȷ����(��)��

����A.��˾ծ�������ȷ�ϵ��ʲ���ֵ�ܶ�Ϊ1 100��Ԫ

����B.�ҹ�˾ȷ�ϵ�Ӫҵ������Ϊ200��Ԫ

����C.�ҹ�˾ȷ�ϵ��ʲ�ת������Ϊ100��Ԫ

����D.�ҹ�˾ȷ�ϵ�Ͷ������Ϊ50��Ԫ

��������ȷ�𰸡�B

�������𰸽������ҹ�˾ȷ�ϵ�Ӫҵ������=ծ����������100��Ԫ+�̶��ʲ�ת������100��Ԫ=200(��Ԫ);�ҹ�˾ȷ�ϵ��ʲ�ת������=�̶��ʲ�ת������100��Ԫ-���ڹ�ȨͶ��ת����ʧ50��Ԫ=50(��Ԫ)��

��������Ƽ���

����2013ע����ʦ���ԡ���ơ�����Ԥϰ����

����2013ע����ʦ���ԡ�˰���������������

����2013ע����ʦ���ԡ���ơ������������

����2013ע����ʦ�����÷��������������