�����鿴���ܣ�2013ע����ʦ����ơ���������������

�����ڡ���ע

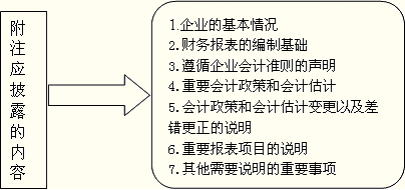

����һ����ע����Ҫ����

������ע�Ƕ��ʲ���ծ������������ֽ���������������Ȩ��䶯���ȱ�������ʾ��Ŀ��������������ϸ���ϣ��Լ���δ������Щ��������ʾ��Ŀ��˵���ȡ�

������ע�Dz�������Ҫ��ɲ��֡�

���������ֲ�����

����(һ)��Ӫ�ֲ���ȷ��

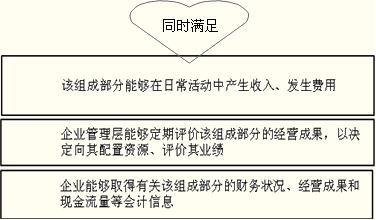

����1.��Ӫ�ֲ��϶�������

���������ҵӦ�����ڲ���֯�ṹ������Ҫ���ڲ������ƶ�Ϊ����ȷ����Ӫ�ֲ���

����2.��Ӫ�ֲ��ϲ�������

������ͬʱ������������ʱ�����Ժϲ�Ϊһ����Ӫ�ֲ���

����(1)�������Ʒ�������������ͬ�����ƣ�������Ʒ������Ĺ���ͺš�������;�ȡ�

����(2)�������̵�������ͬ�����ƣ����������Ͷ��ܼ����ʱ��ܼ���ʽ��֯������ʹ����ͬ�������豸��ԭ���ϵȡ�

����(3)��Ʒ������Ŀͻ�������ͬ�����ƣ��������ڿͻ�����ɢ�ͻ��ȡ�

����(4)���۲�Ʒ���ṩ����ķ�ʽ��ͬ�����ƣ��������������ۡ��Բ�������ί�����ۡ��а��ȡ�

����(5)������Ʒ���ṩ�����ܷ��ɡ����������Ӱ����ͬ�����ƣ�������Ӫ��Χ���������Ƶȡ�

����(��)����ֲ���ȷ��(��Ҫ)

| ��Ҫ�Ա��жϣ�10%���� |

��1���ֲ�����/���зֲ������ܶ��10% |

��2��������𣩵ľ��Զ�ռ����ӯ���ֲ�����ϼƶ�

�����п���ֲ�����ϼƶ�ľ��Զ������нϴ��ߵ�10%�����ϡ� |

| ��3���ֲ��ʲ�ռ���зֲ��ʲ��ϼƶ��10%�����ϡ� |

| ����10%��Ҫ�Ա���ѡ�� |

��1����¶�þ�Ӫ�ֲ��Ի����Ϣʹ�������õģ�����ȷ��Ϊ����ֲ���

��2�����þ�Ӫ�ֲ���һ����һ���������Ƶġ�δ����涨�����������ֲ��ϲ�Ϊһ������ֲ���

��3�������÷ֲ�ָ��Ϊ����ֲ��Ҳ��������ֲ��ϲ��ģ�Ӧ����¶�ֲ���Ϣʱ��������Ϊ������Ŀ������¶�� |

| ����ֲ�75%�ı� |

ȷ��Ϊ����ֲ��ĸ����ֲ��Ķ��⽻������ĺϼƶ�ﵽ��ҵ�������75%�����δ�ﵽ75%������������ӱ���ֲ���������ֱ���ﵽ75%�� |

| ����ֲ������� |

����ֲ�������ͨ��������10�����������ֲ�����������10������ҵӦ�����ǽ��������ƾ������������㾭Ӫ�ֲ��ϲ������ı���ֲ����кϲ�����ʹ�ϲ���ı���ֲ�����������10���� |

| Ϊ�ṩ�ɱ���Ϣ����ֲ���ȷ�� |

����ijһ�ֲ�����ȷ��Ϊ����ֲ��ģ������ڿ��ܲ�������ȷ������������Ϊ�÷ֲ�����Ҫ�����迼�Ǹ÷ֲ���ģ����Ӧ����ȷ��Ϊ���ڵı���ֲ��� |

����ע�⣺

�����ֲ�����ͨ������������Ϣ���롢Ӫҵ�����롢����Ͷ�ʵľ����桢Ȩ�淨�µ�Ͷ������

�����ֲ�����ͨ������������Ϣ���á�Ӫҵ��֧��������Ͷ�ʵľ���ʧ��Ȩ�淨�µ�Ͷ����ʧ������ҵ������صĹ������õ�

����(��)�ֲ���Ϣ����¶

������ҵӦ���Զ����ṩ�IJ���Ϊ������¶�ֲ���Ϣ;�����ṩ�ϲ���������ҵ��Ӧ���Ժϲ�����Ϊ������¶�ֲ���Ϣ��

������ҵӦ���ڸ�ע����¶����ֲ���������Ϣ��

����1.��������Ϣ

����(1)ȷ������ֲ����ǵ�����

����(2)����ֲ���Ʒ�����������

����2.ÿһ����ֲ�������(����)�ܶ������Ϣ

����(1)����(����)�ܶ�Ĺ���

����(2)���롢���õȼ����Ļ�����ߣ���ֲ���ת�Ƽ۸��ȷ��;���롢���÷������ֲ��Ļ���;�ֲ���������ļ�����������仯����ҵӦ���ڸ�ע����¶�ֲ����롢�ֲ����á��ֲ�����(����)�ȡ�

����3.ÿһ����ֲ����ʲ��ܶ��ծ�ܶ������Ϣ

���������ʲ��ܶ������Ŀ����Ϣ���Լ��й��ʲ�����ծ������صĻ�����ߡ�

����ע�⣺�ֲ��ʲ���������������˰�ʲ�;

�����ֲ���ծ����ָ�ֲ���Ӫ��γɵĿɹ����ڸ÷ֲ��ĸ�ծ����������������˰��ծ��

����4.���Ѿ���Ϊ����ֲ���Ϣ��ɲ��ֵ���¶�����⣬��ҵ��Ӧ����¶������Ϣ��

����(1)ÿһ��Ʒ�������ÿһ���Ʋ�Ʒ������Ķ��⽻�����롣���ǣ���¶�����Ϣ����ʵ���еij��⡣

����(2)��ҵȡ�õ������ڱ����Ķ��⽻�������ܶ�Լ���ҵ���������һ����ȡ�õĶ��⽻�������ܶ���ǣ���¶�����Ϣ����ʵ���еij��⡣

����(3)��ҵȡ�õ�λ�ڱ����ķ������ʲ�(�����������ʲ��������˻��ʲ�����������˰�ʲ�)�ܶ�Լ���ҵλ���������һ�����ķ������ʲ�(�����������ʲ��������˻��ʲ�����������˰�ʲ�)�ܶ���ǣ���¶�����Ϣ����ʵ���еij��⡣��ҵ��¶�����Ϣ����ʵ���еģ�Ӧ����¶��һ��ʵ�������ҵλ��ij�����һ�����ķ������ʲ������Ҫ��Ӧ������������¶��

����(4)��ҵ����Ҫ�ͻ��������̶ȡ���ҵ��ijһ�ⲿ�ͻ���������ռ�ϲ����������ҵ������� 10%�����ϣ�Ӧ����¶��һ��ʵ���Լ����Ը��ⲿ�ͻ������������ر���ֲ���������

����5.����ֲ���Ϣ�ܶ�����ҵ��Ϣ�ܶ���ν�

������ҵ��¶�ķֲ���Ϣ��Ӧ����ϲ���������ҵ�����е��ܶ���Ϣ���νӡ�

����(1)����ֲ������ܶ�Ӧ������ҵ�����ܶ����ν�

��������ֲ���������ɹ����ڱ���ֲ��Ķ��⽻������Ͷ������ֲ��������롣����ֲ������ܶ�������ҵ�����ܶ����ν�ʱ����Ҫ������ֲ�֮����ڲ������е�������������ֲ��������ܶ����δ�������κηֲ��еĶ��⽻��������֮�ͣ��۳�����ֲ�֮�佻���γɵ������ܶӦ������ҵ�����ܶ�һ�¡�

����(2)����ֲ�����(����)�ܶ�Ӧ������ҵ����(����)�ܶ����ν�

��������ֲ�����(����)�DZ���ֲ������ܶ�۳�����ֲ������ܶ�֮��IJ�����ֲ�����(����)�ܶ�����ҵ����(����)�ܶ�����ν�ʱ����Ҫ������ֲ�֮����ڲ����ײ���������(����)���е�������������ֲ�������(����)�ܶ����δ�������κα���ֲ��е�����(����)���֮�ͣ��۳�����ֲ�֮�佻���γɵ�����(����)���֮�ͣ�Ӧ������ҵ����(����)�ܶ�һ�¡�

����(3)�ֲ��ʲ��ܶ�Ӧ������ҵ�ʲ��ܶ����ν�

������ҵ�ʲ��ܶ��ɹ����ڱ���ֲ����ʲ��ܶ��δ�������������ֲ����ʲ��ܶ���ɡ�����ֲ��ʲ��ܶ����δ�������������ֲ����ʲ��ܶ�ĺϼƶ����ҵ�ʲ��ܶ���һ�¡�

����(4)�ֲ���ծ�ܶ�Ӧ������ҵ��ծ�ܶ����ν�

������ҵ��ծ�ܶ��ɹ����ڱ���ֲ��ĸ�ծ�ܶ��δ�������������ֲ��ĸ�ծ�ܶ���ɡ�����ֲ���ծ�ܶ����δ�������������ֲ��ĸ�ծ�ܶ�ĺϼƶ����ҵ��ծ�ܶ���һ�¡�

����6.����ֲ��ıȽ���Ϣ

������ҵ����¶�ֲ���Ϣʱ��Ϊ�ɱ������Ӧ���ṩǰ�ڵıȽ����ݡ�����ijһ��Ӫ�ֲ�������������㱨��ֲ���ȷ�������Ӷ�ȷ��Ϊ����ֲ��ģ���ʹǰ��û�����㱨��ֲ���ȷ�������Ӷ�δȷ��Ϊ����ֲ��ģ�ҲӦ���ṩǰ�ڵıȽ����ݡ����ǣ�������Ϣ����ʵ���еij��⡣��ҵ�ڲ���֯�ṹ�ı䵼�±���ֲ���ɷ����仯�ģ�Ӧ���ṩǰ�ڱȽ����ݡ����ǣ��ṩ�Ƚ����ݲ���ʵ���еij��⡣��ҵδ�ṩǰ�ڱȽ����ݵģ�Ӧ���ڱ���ֲ���ɷ����仯�ĵ��꣬ͬʱ��¶���µı���ֲ��;ɵı���ֲ�Ϊ�������Ƶķֲ���Ϣ��������ҵ�Ƿ��ṩǰ�ڱȽ����ݣ���Ӧ��¶��һ��ʵ��

����������1������ѡ���⡿�����йطֲ�����������У��������(��)��

����A.�ֲ�����ͨ������Ϊ�������ɲ���������¶��

����B.����ҵ�������¶���𱨱�������£���ֲ��������¶�Ը������Ϊ�����б�

����C.����ҵ������¶�ϲ�����������£���ֲ��������¶���Ը������Ϊ�����б�

����D.�ֲ���ϢӦ��¶ȷ������ֲ������ǵ����ؼ�������ֲ���Ʒ�����������

��������ȷ�𰸡�C

�������𰸽���������ҵ������¶�ϲ�����������£���ֲ��������¶Ӧ�Ժϲ�����Ϊ�����б���

����������2������ѡ���⡿�����йطֲ�����ı����У��������л����涨����(��)��

����A.�ֲ�����Ӧ����¶ÿ������ֲ��ľ�����

����B.�ֲ�����Ӧ���ֱ���⽻������Ͷ������ֲ�����������¶

����C.�ڷֲ�������Ӧ����������˰�ʲ���Ϊ�ֲ��ʲ�����������¶

����D.��ҵ���Ը����������������Ҫ�Ա��ķֲ�ָ��Ϊ����ֲ�

����E.�ֲ����������ͨ����Ӧ����10��

��������ȷ�𰸡�BDE

�������𰸽�����ѡ��A���ֲ�����Ӧ����¶ÿ������ֲ��������ܶ������ܶ���Ǿ�����ѡ��C���ֲ��ʲ�����ָ�ֲ���Ӫ�ʹ�õĿɹ����ڸ÷ֲ����ʲ�����������������˰�ʲ���

��������Ƽ���

����2013ע����ʦ���ԡ���ơ�����Ԥϰ����

����2013ע����ʦ���ԡ�˰���������������

����2013ע����ʦ���ԡ���ơ������������

����2013ע����ʦ�����÷��������������