文章责编:majingjing_123

看了本文的网友还看了学历| 高考 中考 考研 自考 成考 外语| 四六级 职称英语 商务英语 公共英语 资格| 公务员 报关员 银行 证券 司法 导游 教师 计算机| 等考 软考

工程|一建 二建 造价师 监理师 咨询师 安全师 结构师 估价师 造价员 会计| 会计证 会计职称 注会 经济师 税务师 医学| 卫生资格 医师 药师 [更多]

第二十五章、合并财务报表

(一)合并范围的确认

1.合并范围的确认原则

合并财务报表的合并范围应当以控制为基础予以确定。

控制,是指一个企业能够决定另一个企业的财务和经营政策,并能据以从另一个企业的经营活动中获取利益的权力。

2.具体操作标准

(1)母公司拥有被投资企业半数以上权益性资本:

①母公司直接拥有被投资方半数以上的权益性资本;

例如:A对B直接持股60%,则B是A的子公司。

②母公司间接拥有被投资方半数以上的权益性资本;

例如:A对B直接持股60%,B又对C直接持股55%,由于B是A的子公司,A就间接拥有了C公司55%的股份,达到了控制结果,C也就成为了A的子公司。

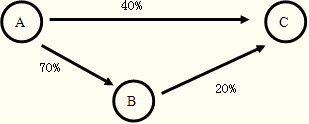

③母公司直、间接拥有被投资方半数以上的权益性资本;

例如:

A对B直接持股70%,B是A的子公司;

A对C直接持股40%,同时B又对C直接持股20%,由于B是A的子公司,A就通过B达到了对C的间接持股20%,加上直接持股的40%,达到了60%的持股比例,超过了一半,因此C也是A的子公司。

(2)母公司虽然不拥有被投资方半数以上的股份,但如果同时达到以下条件之一的,也构成母子公司关系:

①通过与被投资企业的其他投资者之间的协议,持有该被投资方企业半数以上的表决权;

②根据章程或协议,有权控制企业的财务和经营政策;

③权任免公司董事会等类似权力机构的多数成员;

④公司董事会或类似权力机构会议上有半数以上的投票权。

(3)不纳入合并会计报表范围的子公司

①按照破产程序已宣告被清理整顿的子公司;

②已宣告破产的子公司

③母公司不能控制的其他被投资单位,比如联营企业。

(二)合并财务报表的编制程序

1.设计合并工作底稿;

2.将母子公司个别报表过入合并工作底稿并计算出汇总数;

3.编制内部抵消分录并过入合并工作底稿;

4.根据个别报表汇总数和内部抵消分录计算报表各项目合并数;

5.根据合并数填列合并会计报表。

(三)合并会计报表的准备工作

1.将对子公司的长期股权投资调整为权益法:

合并财务报表应当以母公司和其子公司的财务报表为基础,根据其他有关资料,按照权益法调整对子公司的长期股权投资后,由母公司编制。在调整为权益法时需注意考虑如下因素:

(1)如果是非同一控制的背景,需以子公司公允后的口径为调整依据;

(2)如果母、子公司之间存在未实现的内部交易损益,需以抵消未实现交易损益后的子公司净利润来认定投资收益。

2.统一母子公司的会计政策

母公司应当统一子公司所采用的会计政策,使子公司采用的会计政策与母公司保持一致。子公司所采用的会计政策与母公司不一致的,应当按照母公司的会计政策对子公司财务报表进行必要的调整;或者要求子公司按照母公司的会计政策另行编报财务报表。

3.统一母子公司的会计期间

子公司的会计期间与母公司不一致的,应当按照母公司的会计期间对子公司财务报表进行调整;或者要求子公司按照母公司的会计期间另行编报财务报表。

4.如果是非同一控制下的企业合并,需将子公司的账表数据按购买日可辨认资产、负债及或有负债的公允价值标准为基础进行公允口径调整后再进行合并数据的处理。

(四)合并资产负债表和合并利润表的编制

1.内部投资的抵消

(1)母公司的长期股权投资与子公司所有者权益的抵消

贷:长期股权投资(母公司对该特定子公司投资的账面余额+成本法转为权益法的调整数)

少数股东权益(用子公司的所有者权益×少数股东持股比例)

(2)母公司的投资收益与子公司利润分配的抵消

借:投资收益

[用子公司当年调整后的净利润(1.如果是非同一控制下需以公允口径为准;2.如果存在未实现的内部交易损益需剔除)×母公司的持股比例]

少数股东损益

[用子公司当年调整后的净利润(1.如果是非同一控制下需以公允口径为准;2.如果存在未实现的内部交易损益需剔除)×少数股东的持股比例]

相关推荐:

| 北京 | 天津 | 上海 | 江苏 | 山东 |

| 安徽 | 浙江 | 江西 | 福建 | 深圳 |

| 广东 | 河北 | 湖南 | 广西 | 河南 |

| 海南 | 湖北 | 四川 | 重庆 | 云南 |

| 贵州 | 西藏 | 新疆 | 陕西 | 山西 |

| 宁夏 | 甘肃 | 青海 | 辽宁 | 吉林 |

| 黑龙江 | 内蒙古 |