ЁЁЁЁВщПДЛузмЃК2012зЂВсЛсМЦЪІЁЖЛсМЦЁЗЧПЛЏИЈЕМНВвхЛузм

ЁЁЁЁЕкЫФеТЁЁГЄЦкЙЩШЈЭЖзЪ

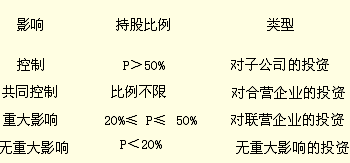

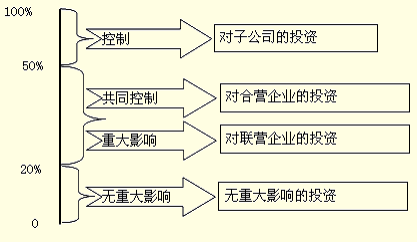

ЁЁЁЁвЛЁЂГЄЦкЙЩШЈЭЖзЪЕФЗжРр

ЁЁЁЁГЄЦкЙЩШЈЭЖзЪЗжРрЭМ

ЁЁЁЁзЂЪЭ

ЁЁЁЁ(1)ЧАШ§РрГЄЦкЙЩШЈЭЖзЪПЩвдЪЧЖдЩЯЪаЙЋЫОЕФЙЩЦБЭЖзЪЃЌвВПЩФмЪЧЖдЗЧЩЯЪаЙЋЫОЕФЙЩШЈЭЖзЪЁЃЕЋЕкЫФРрМДЮожиДѓгАЯьЕФЙЩШЈЭЖзЪЃЌжЛжИЗЧЩЯЪаЙЋЫОЕФЙЩШЈЭЖзЪЃЌВЛАќРЈЖдЩЯЪаЙЋЫОЕФЙЩЦБЭЖзЪ(ЮожиДѓгАЯьЕФЩЯЪаЙЩЦБЭЖзЪгІЛЎЗжЮЊПЩЙЉГіЪлН№ШкзЪВњ)ЁЃ

ЁЁЁЁ(2)ГжЙЩБШР§PЃЌжЛЪЧСПЕФБъзМЃЌБиаыЭЌЪБПМТЧжЪЕФБъзМЁЃ

ЁЁЁЁ(3)ГЄЦкЙЩШЈЭЖзЪЕФКѓајМЦСПЃЌПижЦКЭЮожиДѓгАЯьЕШСНжжЧщаЮЃЌгІВЩгУГЩБОЗЈКЫЫу;ЙВЭЌПижЦКЭжиДѓгАЯьЕШСНжжЧщаЮЃЌдђВЩгУШЈвцЗЈКЫЫуЁЃ

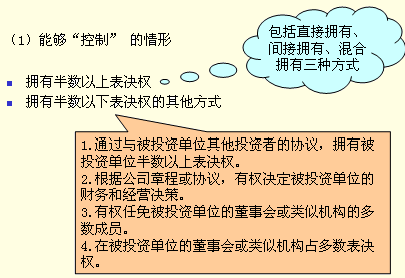

ЁЁЁЁ1.ПижЦЕФШЯЖЈ

ЁЁЁЁБОВПЗжФкШнНЬВФдкЕкЖўНкГЩБОЗЈЁЃ

ЁЁЁЁПижЦЕФЪ§СПБъзМЃЌЪЧГжЙЩБШЧÍɧ50%ЃЌЕЋЛЙЕУНсКЯжЪСПБъзМЃЌМДзЂвтГжЙЩБШР§ВЛзу50%ШДФмЙЛПижЦЕФЧщаЮЃЌвдМАБШЧÍɧ50%ШДВЛФмПижЦЕФЧщаЮЁЃ

ЁЁЁЁзёбЪЕжЪжигкаЮЪНЕФддђЁЃ

ЁЁЁЁМфНггЕгаБШР§ЕФШЗЖЈЗНЗЈ

ЁЁЁЁAЦѓвЕгЕгаCЦѓвЕЕФБэОіШЈБШР§ЮЊЃК

ЁЁЁЁ35%+20%=55%

ЁЁЁЁ(2)ЫфЙЛАыЪ§ЕЋВЛФмПижЦ

ЁЁЁЁБЛЭЖзЪЗННјааЧхРэећЖйЁЃ

ЁЁЁЁБЛЭЖзЪЗНвбаћИцЦЦВњ

ЁЁЁЁЦфЫћЧщаЮЕШЁЃ

ЁЁЁЁ2.ЙВЭЌПижЦЕФШЯЖЈ

ЁЁЁЁБОВПЗжФкШнНЬВФдкЕкЖўНкГЩБОЗЈЁЃ

ЁЁЁЁШЗЖЈЛљДЁЮЊЃК(1)ШЮКЮвЛИіКЯгЊЗНОљВЛФмЕЅЖРПижЦ;(2)ЛљБООгЊЛюЖЏЕФОіВпашвЊИїКЯгЊЗНвЛжТЭЌвт;(3)ШЮУќвЛИіКЯгЊЗНЖдШеГЃЛюЖЏНјааЙмРэЃЌБиаыдкИїКЯгЊЗНвбОвЛжТЭЌвтЕФЗЖЮЇФкЁЃ

ЁЁЁЁЙВЭЌПижЦЃКеТГЬЙцЖЈЃЌШЋЦБЭЈЙ§ЃЌвЛЦБЗёОіЃЌгыГжЙЩБШР§ЮоЙиЁЃ

ЁЁЁЁ3.жиДѓгАЯьЕФШЯЖЈ

ЁЁЁЁБОВПЗжФкШнНЬВФдкЕкЖўНкГЩБОЗЈЁЃ

ЁЁЁЁжиДѓгАЯьЕФШЗЖЈЛљДЁЮЊЃК

ЁЁЁЁ(1)дкБЛЭЖзЪЕЅЮЛЕФЖЪТЛсЛђРрЫЦШЈСІЛњЙЙжаХЩгаДњБэЃЌВЂВЮгыБЛЭЖзЪЕЅЮЛОгЊеўВпЕФжЦЖЈЁЃ

ЁЁЁЁ(2)ВЮгыБЛЭЖзЪЕЅЮЛЕФеўВпжЦЖЈЙ§ГЬЃЌАќРЈЙЩРћЗжХфеўВпЕШЕФжЦЖЈЁЃ

ЁЁЁЁ(3)гыБЛЭЖзЪЕЅЮЛжЎМфЗЂЩњживЊНЛвзЁЃ

ЁЁЁЁ(4)ЯђБЛЭЖзЪЕЅЮЛХЩГіЙмРэШЫдБЁЃ

ЁЁЁЁ(5)ЯђБЛЭЖзЪЕЅЮЛЬсЙЉЙиМќММЪѕзЪСЯЁЃ

ЁЁЁЁСэЭтЃЌЛЙгІПМТЧЧБдкБэОіШЈЕФгАЯьЁЃ

ЁЁЁЁЯрЙиЭЦМіЃК

ЁЁЁЁ2012ФъзЂВсЛсМЦЪІЁЖЛсМЦЁЗЛљДЁНВвхЛузм

ЁЁЁЁ2011ФъзЂВсЛсМЦЪІПМЪдЁЖЛсМЦЁЗецЬтМАД№АИ