ҝјКФ°ЙОӘДъХыАнБЛЎ°2018ЧўІб»бјЖКҰҝјКФЎ¶ІЖОс№ЬАнЎ·ЦӘК¶өгҫ«ҪІЎұЈ¬ёь¶аЧўІб»бјЖКҰҝјКФёҙП°ЦёөјЈ¬ЗлОўРЕЛСЛчЎ°НтМвҝвЧўІб»бјЖКҰҝјКФЎұ»т№ШЧўНт

МвҝвЧўІб»бјЖКҰҝјКФЎЈ

|

ЙЁГи/іӨ°ҙПВГж¶юО¬Вл

»сИЎЧў»бС§П°№ж»®

|

ЙЁГи/іӨ°ҙПВГж¶юО¬Вл

Гв·СЧцМвЎўГв·СС§ЦұІҘҝО

|

ЎЎЎЎөг»чІйҝҙЈә2018ЧўІб»бјЖКҰҝјКФЎ¶ІЖОс№ЬАнЎ·ЦӘК¶өгҫ«ҪІ»гЧЬ

ҝјКФ°ЙМбРСЈәПВФШЧў»бНтМвҝвЈ¬БўјҙҪшИлЛўМвДЈКҪ>>

ЎЎЎЎЧвБЮөДҫцІЯ·ЦОц

ЎЎЎЎІЖОс№ЬАнЦчТӘҙУИЪЧКҪЗ¶ИСРҫҝЧвБЮЈ¬°СЧвБЮКУОӘТ»ЦЦИЪЧК·ҪКҪЈ¬ОЮВЫҫӯУӘЧвБЮ»№КЗИЪЧКЧвБЮ¶јКЗЎ°ЧвБЮИЪЧКЎұЎЈ

ЎЎЎЎ(Т»)ЧвБЮ·ЦОцөД»щұҫДЈРН

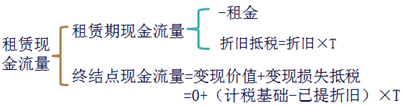

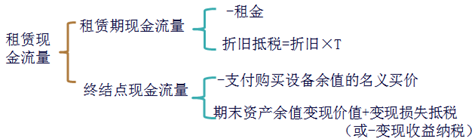

ЎЎЎЎЧвБЮҫ»ПЦЦө=ЧвБЮөДПЦҪрБчБҝЧЬПЦЦө-Ҫиҝо№әВтөДПЦҪрБчБҝЧЬПЦЦө

ЎЎЎЎЎҫМбКҫЎҝјЖЛгПЦЦөК№УГөДХЫПЦВКЈ¬КөОсЦРҙу¶аІЙУГјтөҘөДҪвҫц°м·ЁЈ¬јҙІЙУГУРөЈұЈХ®ИҜөДЛ°әуАыВКЧчОӘХЫПЦВКЈ¬ЛьұИОЮ·зПХАыВКЙФОўёЯТ»өгЎЈ

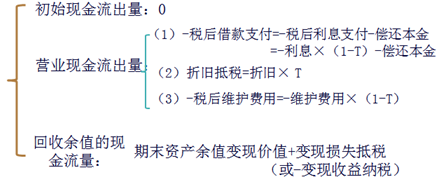

ЎЎЎЎ(¶ю)ҫӯУӘЧвБЮ(ЧвБЮ·СҝЙТФөЦЛ°өДЧвБЮ)

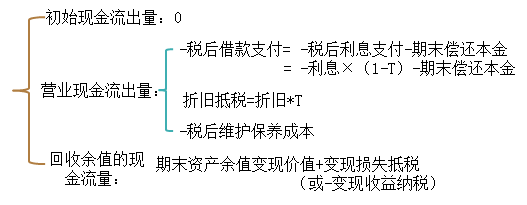

ЎЎЎЎ(1)іРЧвИЛЧвБЮЖЪөДПЦҪрБчБҝ=-Л°әуЧвҪр=-ЧвҪрЎБ(1-ЛщөГЛ°ВК)

ЎЎЎЎ(2)Ҫиҝо№әВтөДПа№ШПЦҪрБчіцБҝ(№ЙИЁБчөДҪЗ¶ИјЖЛг)

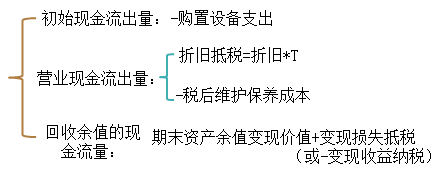

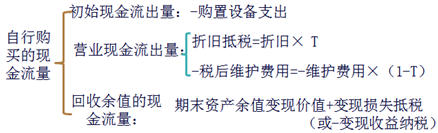

ЎЎЎЎЎҫМбКҫ1ЎҝіхКјПЦҪрБчБҝ=-№әЦГЙиұёЦ§іц+ҪиҝоБчИл=0

ЎЎЎЎЎҫБҙҪУЎҝҙЛҙҰУлЗ°ГжөЪҫЕХВЧКұҫФӨЛгЧФРР№әЦГЙиұёН¶ЧКөДБчБҝІ»Г¬¶ЬЈ¬ҝЙТФСйЦӨЎ°Л°әуҪиҝоЦ§ё¶өДПЦЦө=іхКј№әЦГЦ§іцЎұЈ¬ТтҙЛИз№ыіхКјБчБҝКЗЎ°-№әЦГЦ§іцЎұЈ¬УӘТөБчБҝЦРҫНІ»ДЬФЩҝјВЗЎ°Л°әуҪиҝоЦ§ё¶ЎұЈ¬·сФт»бЛ«ЦШҝјВЗБчіцБҝЎЈ

ЎЎЎЎЎҫБҙҪУЎҝУлөЪҫЕХВТ»ЦВөДБчБҝҙҰАн·Ҫ·Ё

ЎЎЎЎЎҫМбКҫ2ЎҝИфәПН¬Фј¶ЁЙиұёИХіЈО¬»ӨЎўФЛУӘөДПа№ШіЙұҫУЙіРЧвИЛіРөЈЈ¬ФтЙиұёО¬»Ө·СУГКЗ·ЗПа№ШПЦҪрБчБҝЈ¬ОЮРиҝјВЗЎЈ

ЎЎЎЎ(Иэ)ИЪЧКЧвБЮ

ЎЎЎЎ1.ХЫҫЙјЖЛг

ЎЎЎЎ°ҙЛ°·Ё№ж¶ЁЈ¬ИЪЧКЧвБЮөДЧвБЮ·СІ»ҝЙөЦЛ°КұЈ¬ЧвБЮЧКІъҝЙТФМбИЎХЫҫЙ·СУГЈ¬·ЦЖЪҝЫіэЎЈ

ЎЎЎЎәПН¬ЗйҝцјЖЛ°»щҙЎХЫҫЙјЖЛг

ЎЎЎЎ(1)әПН¬Фј¶Ёё¶ҝоЧЬ¶оКұТФЧвБЮәПН¬Фј¶ЁөДё¶ҝоЧЬ¶оәНіРЧвИЛФЪЗ©¶©ЧвБЮәПН¬№эіМЦР·ўЙъөДПа№Ш·СУГОӘјЖЛ°»щҙЎДкХЫҫЙ=әПН¬Фј¶ЁөДё¶ҝоЧЬ¶ој°Па№Ш·СУГЎБ(1-ФӨ¶ЁІРЦөВК)/Н¬АаЙиұёХЫҫЙДкПЮ

ЎЎЎЎ(2)әПН¬ОҙФј¶Ёё¶ҝоЧЬ¶оКұТФёГЧКІъөД№«ФКјЫЦөәНіРЧвИЛФЪЗ©¶©ЧвБЮәПН¬№эіМЦР·ўЙъөДПа№Ш·СУГОӘјЖЛ°»щҙЎДкХЫҫЙ=№«ФКјЫЦөј°Па№Ш·СУГЎБ(1-ФӨ¶ЁІРЦөВК)/Н¬АаЙиұёХЫҫЙДкПЮ

ЎЎЎЎ2.ҫцІЯЦёұкЈәЧвБЮҫ»ПЦЦө

ЎЎЎЎХЫПЦВКЈәУРөЈұЈЛ°әуХ®ОсіЙұҫ

ЎЎЎЎ3.іРЧвИЛПЦҪрБчБҝИ·¶Ё

ЎЎЎЎ(1)ИфЖЪД©ЛщУРИЁІ»ЧӘТЖ

ЎЎЎЎЎҫМбКҫЎҝТтОӘЖЪД©ЛщУРИЁІ»ЧӘТЖЈ¬ТтҙЛұдПЦјЫЦөОӘ0Ј¬ұдПЦЛрК§=ХЛГжҫ»Цө=јЖЛ°»щҙЎ-ТСМбХЫҫЙ

ЎЎЎЎ(2)ИфЖЪД©ЛщУРИЁЧӘТЖ

ЎЎЎЎ4.Ҫиҝо№әВтөДПа№ШПЦҪрБчБҝ

ЎЎЎЎЎҫМбКҫЎҝ°ҙХХ9ХВФӯАнјЖЛг

ЎЎЎЎ(ЛД)ЧвБЮ·ЦОцөДХЫПЦВК

ЎЎЎЎПЦҪрБчБҝХЫПЦВКөДИ·¶Ё

ЎЎЎЎЧвБЮ·СЧвБЮ·С¶ЁЖЪЦ§ё¶Ј¬АаЛЖХ®ИҜөД»№ұҫё¶ПўЈ¬ХЫПЦВКУҰІЙУГАаЛЖХ®ОсөДАыВКЎЈ

ЎЎЎЎХЫҫЙөЦЛ°¶оХЫҫЙөЦЛ°¶оөД·зПХұИЧвҪрҙуТ»Р©Ј¬ХЫПЦВКТІУҰёЯТ»Р©ЎЈ

ЎЎЎЎЖЪД©ЧКІъУаЦөНЁіЈИПОӘЈ¬іЦУРЧКІъөДҫӯУӘ·зПХҙуУЪҪиҝоөД·зПХЈ¬ТтҙЛЖЪД©ЧКІъУаЦөөДХЫПЦВКТӘұИҪиҝоАыВКёЯЎЈ¶аКэИЛИПОӘЈ¬ЧКІъУаЦөУҰК№УГПоДҝөДұШТӘұЁікВКјҙјУИЁЖҪҫщЧКұҫіЙұҫЧчОӘХЫПЦВКЎЈ

ЎЎЎЎЎҫМбКҫЎҝФЪКөОсЦРөД№ЯАэКЗІЙУГјтөҘөД°м·ЁЈ¬ҫНКЗНіТ»К№УГУРөЈұЈөДХ®ИҜАыВКЧчОӘХЫПЦВКЎЈУлҙЛН¬КұЈ¬¶ФУЪХЫҫЙөЦЛ°¶оәНЖЪД©ЧКІъУаЦөҪшРРұИҪПҪчЙчөД№АјЖЈ¬јҙёщҫЭ·зПХҙуРЎККөұөчХыФӨЖЪПЦҪрБчБҝ

ЎЎЎЎ(Ое)ЧвБЮҫцІЯ¶ФН¶ЧКҫцІЯөДУ°Пм

ЎЎЎЎПоДҝөДөчХыҫ»ПЦЦө=ПоДҝөДіЈ№жҫ»ПЦЦө+ЧвБЮҫ»ПЦЦө

ЎЎЎЎЎҫМбКҫЎҝУРКұТ»ёцН¶ЧКПоДҝ°ҙіЈ№жіпЧКУРёәөДҫ»ПЦЦөЈ¬Из№ыЧвБЮөДјЫЦөҪПҙуЈ¬өЦІ№іЈ№ж·ЦОцёәөДҫ»ПЦЦөәу»№УРКЈУаЈ¬ФтІЙУГЧвБЮіпЧКҝЙДЬК№ёГПоДҝҫЯУРН¶ЧКјЫЦөЎЈ

ЙЁГи/іӨ°ҙ¶юО¬Вл°пЦъЧўІб»бјЖКҰНЁ№Ш

Чў»бНтМвҝвПВФШ|ОўРЕЛСЎ°НтМвҝвЧўІб»бјЖКҰҝјКФЎұ

ЎЎЎЎПа№ШНЖјцЈә

ЎЎЎЎ2018ДкЧўІб»бјЖКҰҝјКФұЁҝјЦёДП

ЎЎЎЎ2018ДкЧўІб»бјЖКҰҝјКФёҙП°Цёөј

ЎЎЎЎ2018ДкЧўІб»бјЖКҰҝјКФКұјд

ЎЎЎЎ2018ДкЧўІб»бјЖКҰҝјКФұЁГыКұјд

ЎЎЎЎ2018ДкЧўІб»бјЖКҰЎ¶ёчҝЖДҝЎ·ГҝИХТ»Мвҙу»гЧЬ

ЎЎЎЎ2005-2017ДкЧўІб»бјЖКҰҝјКФХжМвј°ҙр°ё»гЧЬ

ПВФШ

ПВФШ