ПМЪдАЩЮЊФњећРэСЫЁА2015зЂЛсЁЖВЦЮёГЩБОЙмРэЁЗзюаТПМЕуНВНтЁБЃЌЗНБуЙуДѓПМЩњБИПМ!ИќЖр2015

зЂВсЛсМЦЪІПМЪдзЪСЯЧыЙизЂЁА566зЂВсЛсМЦЪІЁБЮЂаХ!

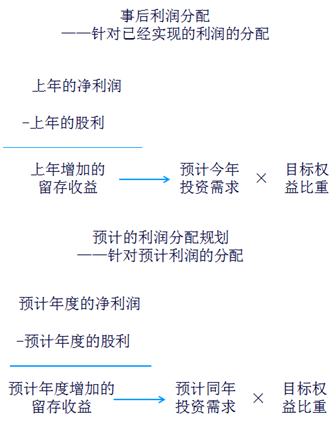

ЁЁЁЁЕуЛїВщПДЃК2015ФъзЂЛсЁЖВЦЮёГЩБОЙмРэЁЗзюаТПМЕуНВНтЛузм

ЁЁЁЁЙЩРћРэТл

ЁЁЁЁЁОФкШнЕМКНЁПЃК

ЁЁЁЁ(вЛ)ЙЩРћЮоЙиТл

ЁЁЁЁ(Жў)ЙЩРћЯрЙиТл

ЁЁЁЁЁОЫљЪєеТНкЁПЃК

ЁЁЁЁБОжЊЪЖЕуЪєгкЁЖВЦЮёГЩБОЙмРэЁЗПЦФПЕкЪЎвЛеТЙЩРћЗжХфЕкШ§НкЙЩРћеўВпгыЙЩРћЗжХфЗНАИЕФФкШнЁЃ

ЁЁЁЁЁОжЊЪЖЕуЁПЃКЙЩРћРэТл

ЁЁЁЁ(вЛ)ЙЩРћЮоЙиТл(ЭъШЋЪаГЁРэТл)

ЁЁЁЁетвЛРэТлЪЧУзРегыФЊЕЯИёРћАВФсгк1961ФъЬсГіЁЃ

|

жївЊЙлЕу |

ЃЈ1ЃЉЭЖзЪепВЂВЛЙиаФЙЋЫОЙЩРћЕФЗжХфЃЛ

ЃЈ2ЃЉЙЩРћЕФжЇИЖБШТЪВЛгАЯьЙЋЫОЕФМлжЕЁЃ |

|

РэТлМйЩш |

ЃЈ1ЃЉЙЋЫОЕФЭЖзЪеўВпвбШЗЖЈВЂЧввбОЮЊЭЖзЪепЫљРэНтЃЛ

ЃЈ2ЃЉВЛДцдкЙЩЦБЕФЗЂааКЭНЛвзЗбгУЃЈМДВЛДцдкЙЩЦБГязЪЗбгУЃЉЃЛ

ЃЈ3ЃЉВЛДцдкИіШЫЛђЙЋЫОЫљЕУЫАЃЛ

ЃЈ4ЃЉВЛДцдкаХЯЂВЛЖдГЦЃЛ

ЃЈ5ЃЉОРэгыЭтВПЭЖзЪепжЎМфВЛДцдкДњРэГЩБОЁЃ |

ЁЁЁЁ(Жў)ЙЩРћЯрЙиТл

ЁЁЁЁ1.ЫАВюРэТл

ЁЁЁЁ2.ПЭЛЇаЇгІРэТл

ЁЁЁЁ3.ЁАвЛФёдкЪжЁБРэТл

ЁЁЁЁ4.ДњРэРэТл

ЁЁЁЁ5.аХКХРэТл

ЁЁЁЁ1.ЫАВюРэТл

ЁЁЁЁЫАВюЃКЯжН№ЙЩРћЫАКЭзЪБОРћЕУЫАгаВювь

ЁЁЁЁ2.ПЭЛЇаЇгІРэТл

ЁЁЁЁПЭЛЇаЇгІРэТлЪЧЖдЫАВюаЇгІРэТлЕФНјвЛВНРЉеЙЃЌбаОПДІгкВЛЭЌЫАЪеЕШМЖЕФЭЖзЪепЖдД§ЙЩРћЗжХфЬЌЖШЕФВювьЁЃ

ЁЁЁЁ3.ЁАвЛФёдкЪжЁБРэТл

ЁЁЁЁдкЪжжЎФёЃКЕБЦкЯжН№ЙЩРћ

ЁЁЁЁдкСжжЎФёЃКЮДРДЕФзЪБОРћЕУ

ЁЁЁЁ4.ДњРэРэТл

ЁЁЁЁЛљгкДњРэРэТлЖдЙЩРћЗжХфеўВпбЁдёЕФЗжЮіНЋЪЧЖржжвђЫиШЈКтЕФИДдгЙ§ГЬЁЃ

ЁЁЁЁ5.аХКХРэТл

ЁЁЁЁЛљБОЙлЕуЃКдкаХЯЂВЛЖдГЦЕФЧщПіЯТЃЌЙЋЫОПЩвдЭЈЙ§ЙЩРћеўВпЯђЪаГЁДЋЕнгаЙиЙЋЫОЮДРДгЏРћФмСІЕФаХЯЂЁЃЙЩРћеўВпЫљВњЩњЕФаХЯЂаЇгІЛсгАЯьЙЩЦБЕФМлИёЁЃ

ЁЁЁЁЁОЬсЪОЁПМјгкЭЖзЪепЖдЙЩРћаХКХаХЯЂЕФРэНтВЛЭЌЃЌЫљзіГіЕФЖдЦѓвЕМлжЕЕФХаЖЯвВВЛЭЌЁЃ

|

ПЩФмЕФаХКХ |

КУаХКХ |

ВюаХКХ |

|

ИпЙЩРћжЇИЖТЪ |

ЮДРДвЕМЈДѓЗљдіГЄ |

ЦѓвЕУЛгаЧАОАКУЕФЭЖзЪЯюФП |

|

ЕЭЙЩРћжЇИЖТЪ |

ЦѓвЕгаЧАОАПДКУЕФЭЖзЪЯюФП |

ЦѓвЕЮДРДГіЯжЫЅЭЫ |

ЁЁЁЁЙЩРћеўВпРраЭ

ЁЁЁЁЁОФкШнЕМКНЁПЃК

ЁЁЁЁ1.ЪЃгрЙЩРћеўВп

ЁЁЁЁ2.ЙЬЖЈЙЩРћеўВп

ЁЁЁЁ3.ЙЬЖЈЙЩРћжЇИЖТЪеўВп

ЁЁЁЁ4.ЕЭе§ГЃЙЩРћМгЖюЭтЙЩРћеўВп

ЁЁЁЁЁОЫљЪєеТНкЁПЃК

ЁЁЁЁБОжЊЪЖЕуЪєгкЁЖВЦЮёГЩБОЙмРэЁЗПЦФПЕкЪЎвЛеТЙЩРћЗжХфЕкШ§НкЙЩРћеўВпгыЙЩРћЗжХфЗНАИЕФФкШнЁЃ

ЁЁЁЁЁОжЊЪЖЕуЁПЃКЙЩРћеўВпРраЭ

ЁЁЁЁ1.ЪЃгрЙЩРћеўВп

ЁЁЁЁ(1)КЌвх

ЁЁЁЁЪЧжИдкЙЋЫОгазХСМКУЕФЭЖзЪЛњЛсЪБЃЌИљОнвЛЖЈЕФФПБъзЪБОНсЙЙЃЌВтЫуГіЭЖзЪЫљашЕФШЈвцзЪБОЃЌЯШДггЏгрЕБжаСєгУЃЌШЛКѓНЋЪЃгрЕФгЏгрзїЮЊЙЩРћгшвдЗжХфЁЃ

ЁЁЁЁ(2)ЬиЕу

ЁЁЁЁВЩгУЪЃгрЙЩРћеўВпЕФИљБОРэгЩдкгкБЃГжРэЯыЕФзЪБОНсЙЙЃЌЪЙМгШЈЦНОљзЪБОГЩБОзюЕЭЁЃ

ЁЁЁЁ(3)ЗжЮіетРрЮЪЬтвЊзЂвтвдЯТМИЕуЃК

ЁЁЁЁЕквЛЃЌЙигкВЦЮёЯожЦ

ЁЁЁЁзЪБОНсЙЙЪЧГЄЦкгаЯЂИКеЎКЭЫљгаепШЈвцЕФБШТЪЃЌВЛЪЧзЪВњИКеЎТЪВЛБфЁЃ

ЁЁЁЁЗжХфЙЩРћЕФЯжН№ЮЪЬтЃЌЪЧгЊдЫзЪН№ЙмРэЮЪЬтЃЌШчЙћЯжН№ДцСПВЛзуЃЌПЩвдЭЈЙ§ЖЬЦкНшПюНтОіЃЌгыГяМЏГЄЦкзЪБОЮожБНгЙиЯЕЁЃ

ЁЁЁЁЕкЖўЃЌЙигкЗЈТЩЯожЦ

ЁЁЁЁЗЈТЩЕФетЬѕЙцЖЈЃЌЪЕМЪЩЯжЛЪЧЖдБОФъРћШѓЁАСєДцЁБЪ§ЖюЕФЯожЦЃЌЖјВЛЪЧЖдЙЩРћЗжХфЕФЯожЦЁЃ

ЁЁЁЁЕкШ§ЃЌЯожЦЖЏгУвдЧАФъЖШЮДЗжХфРћШѓЗжХфЙЩРћ

ЁЁЁЁЯожЦЖЏгУвдЧАФъЖШЮДЗжХфРћШѓЗжХфЙЩРћЕФеце§двђЃЌРДздВЦЮёЯожЦКЭВЩгУЕФЙЩРћЗжХфеўВпЁЃжЛгадкзЪН№гаЪЃгрЕФЧщПіЯТЃЌВХЛсГЌБОФъгЏгрНјааЗжХфЁЃГЌСПЗжХфЃЌШЛКѓдйШЅНшПюЛђЯђЙЩЖЋвЊЧЎЃЌВЛЗћКЯОМУддђЁЃвђДЫЃЌИУЙЋЫОВЛЛсЖЏгУвдЧАФъЖШЮДЗжХфРћШѓЃЌжЛФмЗжХфБОФъРћШѓЕФЪЃгрВПЗжИјЙЩЖЋЁЃ

ЁЁЁЁЕкЫФЃЌзЂвтЪЧеыЖдЪТКѓЕФРћШѓЗжХфЛЙЪЧЪТЧАЕФРћШѓЗжХфЙцЛЎ

ЁЁЁЁ

ЁЁЁЁ2.ЙЬЖЈЙЩРћеўВп

ЁЁЁЁ(1)КЌвх

ЁЁЁЁНЋУПФъЗЂЗХЕФЙЩРћЙЬЖЈдквЛИіЙЬЖЈЕФЫЎЦНЩЯВЂдкНЯГЄЕФЪБЦкФкВЛБфЃЌжЛгаЕБЙЋЫОШЯЮЊЮДРДгЏгрНЋЛсЯджјЕиЁЂВЛПЩФцзЊЕидіГЄЪБЃЌВХЬсИпФъЖШЕФЙЩРћЗЂЗХЖюЁЃ

ЁЁЁЁ(2)ЬиЕуЃК

ЁЁЁЁгХЕуЃК

ЁЁЁЁЂй ЮШЖЈЕФЙЩРћЯђЪаГЁДЋЕнЙЋЫОе§ГЃЗЂеЙЕФаХЯЂЃЌгаРћгкЪїСЂЙЋЫОСМКУЕФаЮЯѓЃЌдіЧПЭЖзЪепЖдЙЋЫОЕФаХаФЃЌЮШЖЈЙЩЦБЕФМлИёЁЃ

ЁЁЁЁЂк гаРћгкЭЖзЪепАВХХЙЩРћЪеШыКЭжЇГіЁЃ

ЁЁЁЁШБЕуЃК

ЁЁЁЁЂйЙЩРћжЇИЖгыгЏгрЭбНкЁЃ

ЁЁЁЁЂкВЛФмЯёЪЃгрЙЩРћеўВпФЧбљБЃГжНЯЕЭЕФзЪБОГЩБОЁЃ

ЁЁЁЁ3.ЙЬЖЈЙЩРћжЇИЖТЪеўВп

ЁЁЁЁ(1)КЌвх

ЁЁЁЁИУеўВпЪЧЙЋЫОШЗЖЈвЛИіЙЩРћеМгЏгрЕФБШТЪЃЌГЄЦкАДДЫБШТЪжЇИЖЙЩРћЕФеўВпЁЃ

ЁЁЁЁ(2)ЬиЕу

ЁЁЁЁгХЕуЃКФмЪЙЙЩРћгыЙЋЫОгЏгрНєУмЕиХфКЯЃЌвдЬхЯжЖргЏЖрЗжЃЌЩйгЏЩйЗжЃЌЮогЏВЛЗжЕФддђЁЃ

ЁЁЁЁШБЕуЃКИїФъЕФЙЩРћБфЖЏНЯДѓЃЌМЋвздьГЩЙЋЫОВЛЮШЖЈЕФИаОѕЃЌЖдЮШЖЈЙЩЦБМлИёВЛРћЁЃ

ЁЁЁЁ4.ЕЭе§ГЃЙЩРћМгЖюЭтЙЩРћеўВп

ЁЁЁЁ(1)КЌвхЃКИУЙЩРћеўВпЪЧЙЋЫОвЛАуЧщПіЯТУПФъжЛжЇИЖЙЬЖЈЕФЁЂЪ§ЖюНЯЕЭЕФЙЩРћ;дкгЏгрНЯЖрЕФФъЗнЃЌдйИљОнЪЕМЪЧщПіЯђЙЩЖЋЗЂЗХЖюЭтЙЩРћЁЃЕЋЖюЭтЙЩРћВЂВЛЙЬЖЈЛЏЃЌВЛвтЮЖзХЙЋЫОгРОУЕиЬсИпСЫЙцЖЈЕФЙЩРћТЪЁЃ

ЁЁЁЁ(2)ВЩгУИУеўВпЕФРэгЩЃКОпгаНЯДѓСщЛюад;ЪЙвЛаЉвРППЙЩРћЖШШеЕФЙЩЖЋУПФъжСЩйПЩвдЕУЕНЫфШЛНЯЕЭЕЋБШНЯЮШЖЈЕФЙЩРћЪеШЫЃЌДгЖјЮќв§зЁетВПЗжЙЩЖЋЁЃ

ЁЁЁЁжЦЖЈЙЩРћЗжХфеўВпгІПМТЧЕФвђЫи

ЁЁЁЁЁОФкШнЕМКНЁПЃК

ЁЁЁЁ(вЛ)ЗЈТЩвђЫи

ЁЁЁЁ(Жў)ЙЩЖЋвђЫи

ЁЁЁЁ(Ш§)ЙЋЫОвђЫи

ЁЁЁЁ(ЫФ)ЦфЫћвђЫи

ЁЁЁЁЁОЫљЪєеТНкЁПЃК

ЁЁЁЁБОжЊЪЖЕуЪєгкЁЖВЦЮёГЩБОЙмРэЁЗПЦФПЕкЪЎвЛеТЙЩРћЗжХфЕкШ§НкЙЩРћеўВпгыЙЩРћЗжХфЗНАИЕФФкШнЁЃ

ЁЁЁЁЁОжЊЪЖЕуЁПЃКжЦЖЈЙЩРћЗжХфеўВпгІПМТЧЕФвђЫи

ЁЁЁЁ(вЛ)ЗЈТЩвђЫи

|

ЯожЦвђЫи |

ЫЕ Уї |

|

1.зЪБОБЃШЋЕФЯожЦ |

ЙЋЫОВЛФмгУзЪБОЃЈАќРЈЙЩБОКЭзЪБОЙЋЛ§ЃЉЗЂЗХЙЩРћЁЃ |

|

2.ЦѓвЕЛ§РлЕФЯожЦ |

АДееЗЈТЩЙцЖЈЃЌЙЋЫОЫАКѓРћШѓБиаыЯШЬсШЁЗЈЖЈЙЋЛ§Н№ЁЃДЫЭтЛЙЙФРјЙЋЫОЬсШЁШЮвтЙЋЛ§Н№ЃЌжЛгаЕБЬсШЁЕФЗЈЖЈЙЋЛ§Н№ДяЕНзЂВсзЪБОЕФ50%ЪБЃЌВХПЩвдВЛдйЬсШЁЁЃ |

|

3.ОЛРћШѓЕФЯожЦ |

ЙцЖЈЙЋЫОФъЖШРлМЦОЛРћШѓБиаыЮЊе§Ъ§ЪБВХПЩЗЂЗХЙЩРћЃЌвдЧАФъЖШПїЫ№БиаызуЖюУжВЙЁЃ |

|

4.ГЌЖюРлЛ§РћШѓЕФЯожЦ |

аэЖрЙњМвЙцЖЈЙЋЫОВЛЕУГЌЖюРлЛ§РћШѓЃЌвЛЕЉЙЋЫОЕФБЃСєгЏгрГЌЙ§ЗЈТЩШЯПЩЕФЫЎЦНЃЌНЋБЛМгеїЖюЭтЫАЖюЁЃ |

|

5.ЮоСІГЅИЖЕФЯожЦ |

ЛљгкЖдеЎШЈШЫЕФРћвцБЃЛЄЃЌШчЙћвЛИіЙЋЫОвбОЮоСІГЅИЖИКеЎЃЌЛђЙЩРћжЇИЖЛсЕМжТЙЋЫОЪЇШЅГЅеЎФмСІЃЌдђВЛФмжЇИЖЙЩРћЁЃ |

ЁЁЁЁ(Жў)ЙЩЖЋвђЫи

|

ЯожЦвђЫи |

ЫЕУї |

|

ЮШЖЈЕФЪеШыКЭБмЫАПМТЧ |

вРППЙЩРћЮЌГжЩњЛюЕФЙЩЖЋвЊЧѓжЇИЖЮШЖЈЕФЙЩРћЁЃ |

|

ИпЙЩРћЪеШыЕФЙЩЖЋГігкБмЫАПМТЧЃЌЭљЭљЗДЖдЗЂЗХНЯЖрЕФЙЩРћЁЃ |

|

ЗРжЙПижЦШЈЯЁЪЭПМТЧ |

ЮЊЗРжЙПижЦШЈЕФЯЁЪЭЃЌГжгаПиЙЩШЈЕФЙЩЖЋЯЃЭћЩйФММЏШЈвцзЪН№ЃЌЩйЗжЙЩРћЁЃ |

ЁЁЁЁ(Ш§)ЙЋЫОвђЫи

|

ЯожЦвђЫи |

ЫЕУї |

|

гЏгрЕФЮШЖЈад |

гЏгрЯрЖдЮШЖЈЕФЙЋЫОгаПЩФмжЇИЖНЯИпЕФЙЩРћЃЌгЏгрВЛЮШЖЈЕФЙЋЫОвЛАуВЩШЁЕЭЙЩРћеўВпЁЃ |

|

ЙЋЫОЕФСїЖЏад |

ЙЋЫОЕФСїЖЏадНЯЕЭЪБЭљЭљжЇИЖНЯЕЭЕФЙЩРћЁЃ |

|

ОйеЎФмСІ |

ОпгаНЯЧПЕФОйеЎФмСІЕФЙЋЫОЭљЭљВЩШЁНЯПэЫЩЕФЙЩРћеўВпЃЌЖјОйеЎФмСІШѕЕФЙЋЫОЭљЭљВЩШЁНЯНєЕФЙЩРћеўВпЁЃ |

|

ЭЖзЪЛњЛс |

гаСМКУЭЖзЪЛњЛсЕФЙЋЫОЭљЭљЩйЗЂЙЩРћЃЌШБЗІСМКУЭЖзЪЛњЛсЕФЙЋЫОЃЌЧуЯђгкжЇИЖНЯИпЕФЙЩРћЁЃ |

|

зЪБОГЩБО |

БЃСєгЏгрЃЈВЛДцдкГязЪЗбгУЃЉЕФзЪБОГЩБОЕЭгкЗЂаааТЙЩЁЃДгзЪБОГЩБОПМТЧЃЌШчЙћЙЋЫОгаРЉДѓзЪН№ЕФашвЊЃЌвВгІЕБВЩШЁЕЭЙЩРћеўВпЁЃ |

|

еЎЮёашвЊ |

ОпгаНЯИпеЎЮёГЅЛЙашвЊЕФЙЋЫОвЛАуВЩШЁЕЭЙЩРћеўВпЁЃ |

ЁЁЁЁ(ЫФ)ЦфЫћвђЫи

|

ЯожЦвђЫи |

ЫЕУї |

|

еЎЮёКЯЭЌдМЪј |

ШчЙћеЎЮёКЯЭЌЯожЦЯжН№ЙЩРћжЇИЖЃЌЙЋЫОжЛФмВЩШЁЕЭЙЩРћеўВпЁЃ |

|

ЭЈЛѕХђеЭ |

ЭЈЛѕХђеЭЪБЦкЃЌЙЋЫОМЦЬсЕФелОЩВЛФмТњзужижУЙЬЖЈзЪВњЕФашвЊЃЌашвЊЖЏгУгЏгрВЙзужижУЙЬЖЈзЪВњЕФашвЊЃЌЭЈЛѕХђеЭЪБЦкЙЩРћеўВпЭљЭљЦЋНєЁЃ |

ЙизЂ"566зЂВсЛсМЦЪІ"ЮЂаХЃЌЕквЛЪБМфЛёШЁзюаТзЪбЖЁЂЪдЬтЁЂФкВПзЪСЯЕШаХЯЂ!

зЂВсЛсМЦЪІЬтПтЁОЪжЛњЬтПтЯТдиЁП| ЮЂаХЫбЫї"566зЂВсЛсМЦЪІ"

ЁЁЁЁЯрЙиЭЦМіЃК

ЁЁЁЁ2015ФъзЂВсЛсМЦЪІПМЪдЁЖЛсМЦЁЗПМЧАГхДЬНЈвщ

ЁЁЁЁ2015зЂЛсЁЖЙЋЫОеНТдгыЗчЯеЙмРэЁЗзюаТПМЕуНВНтЛузм

ЁЁЁЁ2015ФъзЂВсЛсМЦЪІПМЪдЁЖЫАЗЈЁЗбЁдёЬтМАД№АИЛузм

ЁЁЁЁзЂВсЛсМЦЪІПМЪдИДЯАЃКзіСЫФЧУДЖрЬтЪЧЮЊСЫЪВУДЃП

ЯТди

ЯТди