ПМЪдАЩЮЊФњећРэСЫЁА2015зЂВсЛсМЦЪІЁЖВЦЮёГЩБОЙмРэЁЗжЊЪЖЕуОЋНВЁБЃЌЗНБуЙуДѓПМЩњБИПМЃЁИќЖрзЂЛсПМЪдзЪСЯЧыЙизЂЁА566зЂВсЛсМЦЪІЁБЮЂаХЃЁ

ЁЁЁЁЙЩШЈдйШкзЪ

ЁЁЁЁ(вЛ)ХфЙЩ

ЁЁЁЁ1.КЌвхМАЬиеї

ЁЁЁЁ2.ХфЙЩЬѕМў

ЁЁЁЁЩЯЪаЙЋЫОЯђдЙЩЖЋХфЙЩЕФ,Г§СЫвЊЗћКЯЙЋПЊЗЂааЙЩЦБЕФвЛАуЙцЖЈЭт,ЛЙгІЕБЗћКЯЯТСаЙцЖЈЃК

ЁЁЁЁ(1)ФтХфЪлЙЩЗнЪ§СПВЛГЌЙ§БОДЮХфЪлЙЩЗнЧАЙЩБОзмЖюЕФ30%;

ЁЁЁЁ(2)ПиЙЩЙЩЖЋгІЕБдкЙЩЖЋДѓЛсейПЊЧАЙЋПЊГаХЕШЯХфЙЩЗнЕФЪ§СП;

ЁЁЁЁ(3)ВЩгУжЄШЏЗЈЙцЖЈЕФДњЯњЗНЪНЗЂааЁЃ

ЁЁЁЁ3.Г§ШЈМлИё

ЁЁЁЁ4.ХфЙЩШЈМлжЕ

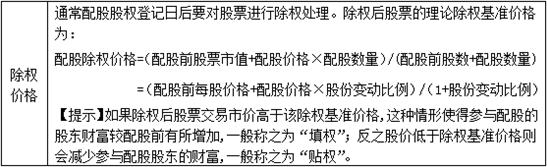

ЁЁЁЁвЛАуРДЫЕ,РЯЙЩЖЋПЩвдвдЕЭгкХфЙЩЧАЙЩЦБЪаМлЕФМлИёЙКТђЫљХфЗЂЕФЙЩЦБ,МДХфЙЩШЈЕФжДааМлИёЕЭгкЕБЧАЙЩЦБМлИё,ДЫЪБХфЙЩШЈЪЧЪЕжЕЦкШЈ,вђДЫХфЙЩШЈОпгаМлжЕЁЃ

ЁЁЁЁХфЙЩШЈМлжЕ=(ХфЙЩКѓЕФЙЩЦБМлИё-ХфЙЩМлИё)/(ЙКТђ-ЙЩаТЙЩЫљашЕФШЯЙЩШЈЪ§)

ЁЁЁЁ(Жў)діЗЂаТЙЩ

|

ЧјБ№ |

ЙЋПЊдіЗЂ |

ЗЧЙЋПЊдіЗЂ |

|

діЗЂ

ЖдЯѓ |

УЛгаЬиЖЈЕФЗЂааЖдЯѓ,ЙЩЦБЪаГЁЩЯЕФЭЖзЪепОљПЩвдШЯЙК |

ЃЈ1ЃЉЛњЙЙЭЖзЪеп:ДѓЬхПЩвдЛЎЗжЮЊВЦЮёЭЖзЪепКЭеНТдЭЖзЪеп

ЂйВЦЮёЭЖзЪеп:ЭЈГЃвдЛёРћЮЊФПЕФ,ЭЈЙ§ЖЬЦкГжгаЩЯЪаЙЋЫОЙЩЦБЪЪЪБЬзЯж,ЪЕЯжЛёРћЕФЗЈШЫ,ЫћУЧвЛАуВЛВЮгыЙЋЫОЕФжиДѓЕФеНТдОіВпЁЃ

ЂкеНТдЭЖзЪеп:ЫћУЧгыЗЂааЙЋЫОвЕЮёСЊЯЕНєУмЧвгћГЄЦкГжгаЗЂааЙЋЫОЙЩЦБЁЃЩЯЪаЙЋЫОЭЈЙ§ЗЧЙЋПЊдіЗЂв§ШыеНТдЭЖзЪепВЛНіЛёЕУеНТдЭЖзЪепЕФзЪН№,ЛЙгажњгкв§ШыЦфЙмРэРэФюгыОбщ,ИФЩЦЙЋЫОжЮРэЁЃ

ЃЈ2ЃЉДѓЙЩЖЋМАЙиСЊЗН:жИЩЯЪаЙЋЫОЕФПиЙЩЙЩЖЋЛђЙиСЊЗНЁЃ |

|

діЗЂаТЙЩЕФЬиБ№ЙцЖЈ |

(1)зюНќ3ИіЛсМЦФъЖШСЌајгЏРћЃЈПлГ§ЗЧОгЊадЫ№вцКѓЕФОЛРћШѓгыПлГ§ЧАЕФОЛРћШѓЯрБШ,вдЕЭепзїЮЊМЦЫувРОнЃЉЃЛ

(2)зюНќ3ИіЛсМЦФъЖШМгШЈЦНОљОЛзЪВњЪевцТЪЦНОљВЛЕЭгк6%ЃЈПлГ§ЗЧОгЊадЫ№вцКѓЕФОЛРћШѓгыПлГ§ЧАЕФОЛРћШѓЯрБШ,вдЕЭепзїЮЊМгШЈЦНОљОЛзЪВњЪевцТЪЕФМЦЫувРОнЃЉЁЃ

(3)зюНќ3ФъвдЯжН№ЗНЪНРлМЦЗжХфЕФРћШѓВЛЩйгкзюНќ3ФъЪЕЯжЕФФъОљПЩЗжХфРћШѓЕФ30%ЁЃ

(4)Г§Н№ШкЦѓвЕЭт,зюНќ1ЦкЦкФЉВЛДцдкГжгаН№ЖюНЯДѓЕФНЛвзадН№ШкзЪВњКЭПЩЙЉГіЪлЕФН№ШкзЪВњЁЂНшгшЫћШЫПюЯюЁЂЮЏЭаРэВЦЕШВЦЮёадЭЖзЪЕФЧщаЮЁЃ |

ЗЧЙЋПЊдіЗЂУЛгаЙ§ЖрЗЂааЬѕМўЩЯЕФЯожЦ,вЛАужЛвЊЗЂааЖдЯѓЗћКЯвЊЧѓ,ВЂЧвВЛДцдквЛаЉбЯжиЫ№КІЭЖзЪепКЯЗЈШЈвцКЭЩчЛсЙЋЙВРћвцЕФЧщаЮОљПЩЩъЧыЗЧЙЋПЊЗЂааЙЩЦБЁЃ |

|

діЗЂаТЙЩЕФЖЈМл |

АДееЁАЗЂааМлИёгІВЛЕЭгкЙЋИцеаЙЩвтЯђЪщЧА20ИіНЛвзШеЙЋЫОЙЩЦБОљМлЛђЧА1ИіНЛвзШеЕФОљМлЁБЕФддђШЗЖЈдіЗЂМлИёЁЃ |

ЗЂааМлИёгІВЛЕЭгкЖЈМлЛљзМШеЧА20ИіНЛвзШеЙЋЫОЙЩЦБОљМлЕФ90%ЁЃ |

|

діЗЂаТЙЩЕФШЯЙКЗНЪН |

ЭЈГЃЮЊЯжН№ШЯЙКЁЃ |

ВЛЯогкЯжН№,ЛЙАќРЈШЈвцЁЂеЎШЈЁЂЮоаЮзЪВњЁЂЙЬЖЈзЪВњЕШЗЧЯжН№зЪВњЁЃ |

ЙизЂ"566зЂВсЛсМЦЪІ"ЮЂаХЃЌЕквЛЪБМфЛёШЁзюаТзЪбЖЁЂЪдЬтЁЂФкВПзЪСЯЕШаХЯЂ!

зЂВсЛсМЦЪІЬтПтЁОЪжЛњЬтПтЯТдиЁП| ЮЂаХЫбЫї"566зЂВсЛсМЦЪІ"

ЁЁЁЁЯрЙиЭЦМіЃК

ЁЁЁЁ2015зЂВсЛсМЦЪІЁЖВЦЮёГЩБОЙмРэЁЗдЄЯАвЊЕузмНс

ЁЁЁЁ2015ФъзЂВсЛсМЦЪІЁЖВЦЮёГЩБОЙмРэЁЗдЄЯАжЊЪЖЕуЛузм

ЁЁЁЁ2015зЂВсЛсМЦЪІЁЖВЦЮёГЩБОЙмРэЁЗбЁдёЬтМАД№АИЛузм

ЯТди

ЯТди