ПМЪдАЩЮЊФњећРэСЫЁА2015зЂВсЛсМЦЪІЁЖВЦЮёГЩБОЙмРэЁЗжЊЪЖЕуОЋНВЁБЃЌЗНБуЙуДѓПМЩњБИПМЃЁИќЖрзЂЛсПМЪдзЪСЯЧыЙизЂЁА566зЂВсЛсМЦЪІЁБЮЂаХЃЁ

ЁЁЁЁжЦЖЈЙЩРћЗжХфеўВпгІИУПМТЧЕФвђЫи

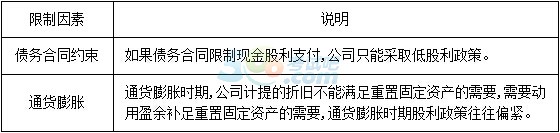

ЁЁЁЁ(вЛ)ЗЈТЩвђЫи

|

ЯожЦвђЫи |

ЫЕ Уї |

|

1.зЪБОБЃШЋЕФЯожЦ |

ЙЋЫОВЛФмгУзЪБОЃЈАќРЈЙЩБОКЭзЪБОЙЋЛ§ЃЉЗЂЗХЙЩРћЁЃ |

|

2.ЦѓвЕЛ§РлЕФЯожЦ |

АДееЗЈТЩЙцЖЈ,ЙЋЫОЫАКѓРћШѓБиаыЯШЬсШЁЗЈЖЈЙЋЛ§Н№ЁЃДЫЭтЛЙЙФРјЙЋЫОЬсШЁШЮвтЙЋЛ§Н№,жЛгаЕБЬсШЁЕФЗЈЖЈЙЋЛ§Н№ДяЕНзЂВсзЪБОЕФ50%ЪБ,ВХПЩвдВЛдйЬсШЁЁЃ |

|

3.ОЛРћШѓЕФЯожЦ |

ЙцЖЈЙЋЫОФъЖШРлМЦОЛРћШѓБиаыЮЊе§Ъ§ЪБВХПЩЗЂЗХЙЩРћ,вдЧАФъЖШПїЫ№БиаызуЖюУжВЙЁЃ |

|

4.ГЌЖюРлЛ§РћШѓЕФЯожЦ |

аэЖрЙњМвЙцЖЈЙЋЫОВЛЕУГЌЖюРлЛ§РћШѓ,вЛЕЉЙЋЫОЕФБЃСєгЏгрГЌЙ§ЗЈТЩШЯПЩЕФЫЎЦН,НЋБЛМгеїЖюЭтЫАЖюЁЃЮвЙњЗЈТЩЖдЙЋЫОРлЛ§РћШѓЩаЮДзїГіЯожЦадЙцЖЈЁЃ |

|

5.ЮоСІГЅИЖЕФЯожЦ |

ЛљгкЖдеЎШЈШЫЕФРћвцБЃЛЄ,ШчЙћвЛИіЙЋЫОвбОЮоСІГЅИЖИКеЎ,ЛђЙЩРћжЇИЖЛсЕМжТЙЋЫОЪЇШЅГЅеЎФмСІ,дђВЛФмжЇИЖЙЩРћЁЃ |

ЁЁЁЁ(Жў)ЙЩЖЋвђЫи

ЁЁЁЁ(Ш§)ЙЋЫОвђЫи

|

ЯожЦвђЫи |

ЫЕУї |

|

гЏгрЕФЮШЖЈад |

гЏгрЯрЖдЮШЖЈЕФЙЋЫОгаПЩФмжЇИЖНЯИпЕФЙЩРћ,гЏгрВЛЮШЖЈЕФЙЋЫОвЛАуВЩШЁЕЭЙЩРћеўВпЁЃ |

|

ЙЋЫОЕФСїЖЏад |

ЙЋЫОЕФСїЖЏадНЯЕЭЪБЭљЭљжЇИЖНЯЕЭЕФЙЩРћЁЃ |

|

ОйеЎФмСІ |

ОпгаНЯЧПЕФОйеЎФмСІЕФЙЋЫОЭљЭљВЩШЁНЯПэЫЩЕФЙЩРћеўВп,ЖјОйеЎФмСІШѕЕФЙЋЫОЭљЭљВЩШЁНЯНєЕФЙЩРћеўВпЁЃ |

|

ЭЖзЪЛњЛс |

гаСМКУЭЖзЪЛњЛсЕФЙЋЫОЭљЭљЩйЗЂЙЩРћ,ШБЗІСМКУЭЖзЪЛњЛсЕФЙЋЫО,ЧуЯђгкжЇИЖНЯИпЕФЙЩРћЁЃ |

|

зЪБОГЩБО |

БЃСєгЏгрЃЈВЛДцдкГязЪЗбгУЃЉЕФзЪБОГЩБОЕЭгкЗЂаааТЙЩЁЃДгзЪБОГЩБОПМТЧ,ШчЙћЙЋЫОгаРЉДѓзЪН№ЕФашвЊ,вВгІЕБВЩШЁЕЭЙЩРћеўВпЁЃ |

|

еЎЮёашвЊ |

ОпгаНЯИпеЎЮёГЅЛЙашвЊЕФЙЋЫОвЛАуВЩШЁЕЭЙЩРћеўВпЁЃ |

ЁЁЁЁ(ЫФ)ЦфЫћвђЫи

ЙизЂ"566зЂВсЛсМЦЪІ"ЮЂаХЃЌЕквЛЪБМфЛёШЁзюаТзЪбЖЁЂЪдЬтЁЂФкВПзЪСЯЕШаХЯЂ!

зЂВсЛсМЦЪІЬтПтЁОЪжЛњЬтПтЯТдиЁП| ЮЂаХЫбЫї"566зЂВсЛсМЦЪІ"

ЁЁЁЁЯрЙиЭЦМіЃК

ЁЁЁЁ2015зЂВсЛсМЦЪІЁЖВЦЮёГЩБОЙмРэЁЗдЄЯАвЊЕузмНс

ЁЁЁЁ2015ФъзЂВсЛсМЦЪІЁЖВЦЮёГЩБОЙмРэЁЗдЄЯАжЊЪЖЕуЛузм

ЁЁЁЁ2015зЂВсЛсМЦЪІЁЖВЦЮёГЩБОЙмРэЁЗбЁдёЬтМАД№АИЛузм

ЯТди

ЯТди