ЁЁЁЁЕуЛїВщПДЃК2014зЂВсЛсМЦЪІЁЖВЦЮёГЩБОЙмРэЁЗдЄЯАНВвхЛузм

ЁЁЁЁЕквЛеТЁЁВЦЮёЙмРэИХЪі

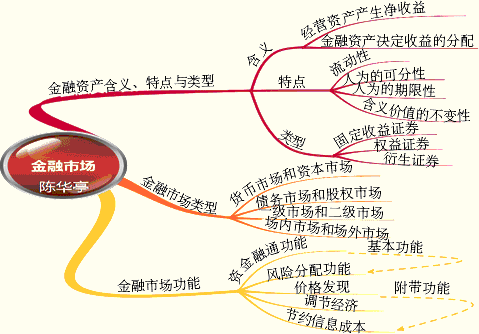

ЁЁЁЁЁОПМЧщЗжЮіЁП

ЁЁЁЁБОеТЪєгкЗЧжиЕуеТЃЌПМЪдЬтаЭШЋВПЪЧПЭЙлЬтЃЌДгРњФъПМЪдЕФЧщПіПДЃЌПМЕужївЊВржигкВЦЮёЙмРэЕФддђЁЂВЦЮёЙмРэЕФФПБъЁЂЗРжЙОгЊепБГРыЙЩЖЋФПБъЕФЗНЪНЁЂеЎШЈШЫЗРжЙРћвцБЛЙЩЖЋЩЫКІЕФДыЪЉЁЂН№ШкЪаГЁЕФЯрЙижЊЪЖЁЃеЦЮеЛљБОФкШнКЭжївЊНсТлМДПЩЁЃ

ЁЁЁЁЁОПМЕу1ЁПВЦЮёФПБъЕФВЛЭЌБэДяаЮЪН

ЁЁЁЁ

ЁЁЁЁЁОР§ЁЄЖрбЁЬтЁПЯТСагаЙиЦѓвЕВЦЮёФПБъЕФЫЕЗЈжаЃЌе§ШЗЕФга(ЁЁ)ЁЃ

ЁЁЁЁA.ЦѓвЕЕФВЦЮёФПБъЪЧРћШѓзюДѓЛЏ

ЁЁЁЁB.діМгНшПюПЩвддіМгеЎЮёМлжЕвдМАЦѓвЕМлжЕЃЌЕЋВЛвЛЖЈдіМгЙЩЖЋВЦИЛЃЌвђДЫЦѓвЕМлжЕзюДѓЛЏВЛЪЧВЦЮёФПБъЕФзМШЗУшЪі

ЁЁЁЁC.зЗМгЭЖзЪзЪБОПЩвддіМгЦѓвЕЕФЙЩЖЋШЈвцМлжЕЃЌЕЋВЛвЛЖЈдіМгЙЩЖЋВЦИЛЃЌвђДЫЙЩЖЋШЈвцМлжЕзюДѓЛЏВЛЪЧВЦЮёФПБъЕФзМШЗУшЪі

ЁЁЁЁD.ВЦЮёФПБъЕФЪЕЯжГЬЖШПЩвдгУЙЩЖЋШЈвцЕФЪаГЁдіМгжЕЖШСП

ЁЁЁЁЁКе§ШЗД№АИЁЛBCD

ЁЁЁЁЁКД№АИНтЮіЁЛРћШѓзюДѓЛЏЪЧЦѓвЕВЦЮёФПБъжЎвЛЃЌбЁЯюAДэЮѓЃЌЙЪе§ШЗД№АИЮЊBCDЁЃ

ЁЁЁЁЁОР§ЁЄЖрбЁЬтЁПдк(ЁЁ)ЕФМйЩшЬѕМўЯТЃЌРћШѓзюДѓЛЏЪЧвЛИіПЩвдНгЪмЕФЙлФюЁЃ

ЁЁЁЁA.ЭЖШызЪБОЯрЭЌ

ЁЁЁЁB.РћШѓШЁЕУЕФЪБМфЯрЭЌ

ЁЁЁЁC.ЯрЙиЕФЗчЯеЯрЭЌ

ЁЁЁЁD.ШЈвцОЛРћТЪЯрЭЌ

ЁЁЁЁЁКе§ШЗД№АИЁЛABC

ЁЁЁЁЁКД№АИНтЮіЁЛРћШѓзюДѓЛЏВЦЮёФПБъЕФШБЕуЃК(1)УЛгаПМТЧРћШѓЕФШЁЕУЪБМф;(2)УЛгаПМТЧЛёШЁРћШѓКЭЫљГаЕЃЗчЯеЕФЙиЯЕ;(3)УЛгаПМТЧЛёШЁРћШѓКЭЭЖШызЪБОЕФЙиЯЕЁЃЫљвдЃЌПЩвдЭЈЙ§МйЩшЃЌНЋетШ§ИіШБЕуЙцБмЕєЃЌФЧУДРћШѓзюДѓЛЏЪЧвЛИіПЩвдНгЪмЕФЙлФюЁЃвђДЫЃЌе§ШЗД№АИЮЊABCЁЃ

ЁЁЁЁЁОР§ЁЄЖрбЁЬтЁПЯТСаЙигкВЦЮёФПБъЕФЫЕЗЈВЛе§ШЗЕФга(ЁЁ)ЁЃ

ЁЁЁЁA.жїеХЙЩЖЋВЦИЛзюДѓЛЏвтЫМЪЧЫЕжЛПМТЧЙЩЖЋЕФРћвц

ЁЁЁЁB.ЙЩЖЋВЦИЛзюДѓЛЏОЭЪЧЙЩМлзюДѓЛЏЛђепЦѓвЕМлжЕзюДѓЛЏ

ЁЁЁЁC.ЙЩЖЋВЦИЛЕФдіМгПЩвдгУЙЩЖЋШЈвцЕФЪаГЁМлжЕРДКтСП

ЁЁЁЁD.ШЈвцЕФЪаГЁдіМгжЕЪЧЦѓвЕЮЊЙЩЖЋДДдьЕФМлжЕ

ЁЁЁЁЁКе§ШЗД№АИЁЛABC

ЁЁЁЁЁКД№АИНтЮіЁЛЙЩЖЋЕФЪевцЪЧвЛИіЪЃгрЪевцЃЌЫљвджїеХЙЩЖЋВЦИЛзюДѓЛЏЃЌВЂВЛЪЧУЛгаПМТЧРћгУЯрЙиепЕФРћвцЃЌбЁЯюAДэЮѓЁЃдкЙЩЖЋЭЖзЪзЪБОВЛБфЕФЧщПіЯТЃЌЙЩЖЋВЦИЛзюДѓЛЏПЩвдБэЪіЮЊЙЩМлзюДѓЛЏ;дкЙЩЖЋЭЖзЪзЪБОКЭеЎЮёМлжЕВЛБфЕФЧщПіЯТЃЌЙЩЖЋВЦИЛзюДѓЛЏПЩвдБэЪіЮЊЦѓвЕМлжЕзюДѓЛЏЃЌбЁЯюBДэЮѓ;ЙЩЖЋВЦИЛПЩвдгУЙЩЖЋШЈвцЕФЪаГЁМлжЕРДКтСПЃЌЙЩЖЋВЦИЛЕФдіМгПЩвдгУЙЩЖЋШЈвцЕФЪаГЁдіМгжЕРДКтСПЃЌбЁЯюCДэЮѓЁЃвђДЫЃЌе§ШЗД№АИЮЊABCЁЃ

ЁЁЁЁЁОПМЕу2ЁПВЛЭЌРћвцжїЬхЕФВЦЮёФПБъаЕї

ЁЁЁЁ

ЁЁЁЁЁОР§ЁЄЕЅбЁЬтЁП(2012)ЦѓвЕЕФЯТСаВЦЮёЛюЖЏжаЃЌВЛЗћКЯеЎШЈШЫФПБъЕФЪЧ(ЁЁ)ЁЃ

ЁЁЁЁA.ЬсИпРћШѓСєДцБШТЪ

ЁЁЁЁB.НЕЕЭВЦЮёИмИЫБШТЪ

ЁЁЁЁC.ЗЂааЙЋЫОеЎШЏ

ЁЁЁЁD.ЗЧЙЋПЊдіЗЂаТЙЩ

ЁЁЁЁЁКе§ШЗД№АИЁЛC

ЁЁЁЁЁКД№АИНтЮіЁЛВЛЗћКЯеЎШЈШЫЕФФПБъЃЌФЧУДБиШЛЪЧЪЙГЅеЎФмСІЯТНЕЕФЧщПіЁЃЗЂааЙЋЫОеЎШЏЃЌдђзЪВњИКеЎТЪЩЯЩ§ЃЌГЅеЎФмСІЯТНЕЁЃвђДЫЃЌе§ШЗД№АИЮЊCЁЃ

ЁЁЁЁЁОР§ЁЄЕЅбЁЬтЁПОгЊепЖдЙЩЖЋФПБъЕФБГРыБэЯждкЕРЕТЗчЯеКЭФцЯђбЁдёСНИіЗНУцЃЌЯТСаИїЯюжаЪєгкЕРЕТЗчЯеЕФЪЧ(ЁЁ)ЁЃ

ЁЁЁЁA.зАаоКРЛЊЕФАьЙЋЪв

ЁЁЁЁB.НшПкЙЄзїашвЊТвЛЈЙЩЖЋЕФЧЎ

ЁЁЁЁC.аювтбЙЕЭЙЩЦБМлИёЃЌвдздМКЕФУћвхНшПюТђЛи

ЁЁЁЁD.ВЛдИЮЊЬсИпЙЩМлЖјУАЯе

ЁЁЁЁЁКе§ШЗД№АИЁЛD

ЁЁЁЁЁКД№АИНтЮіЁЛЕРЕТЗчЯеЪЧжИОгЊепЮЊСЫздМКЕФФПБъЃЌВЛЪЧОЁзюДѓЕФХЌСІШЅЪЕЯжЦѓвЕЕФФПБъЁЃФцЯђбЁдёЪЧжИОгЊепЮЊСЫздМКЕФФПБъЖјБГРыЙЩЖЋЕФФПБъЁЃбЁЯюABCЪєгкФцЯђбЁдёЃЌDЪєгкЕРЕТЗчЯеЁЃ

ЁЁЁЁЁОР§ЁЄЕЅбЁЬтЁПЯТСаЙигкЦѓвЕТФааЩчЛсд№ШЮЕФЫЕЗЈжаЃЌе§ШЗЕФЪЧ(ЁЁ)ЁЃ

ЁЁЁЁA.ТФааЩчЛсд№ШЮжївЊЪЧжИТњзуКЯЭЌРћвцЯрЙиепЕФЛљБОРћвцвЊЧѓ

ЁЁЁЁB.ЬсЙЉРЭЖЏКЯЭЌЙцЖЈЕФжАЙЄИЃРћЪЧЦѓвЕгІОЁЕФЩчЛсд№ШЮ

ЁЁЁЁC.ЦѓвЕжЛвЊвРЗЈОгЊОЭЪЧТФааСЫЩчЛсд№ШЮ

ЁЁЁЁD.ТФааЩчЛсд№ШЮгаРћгкЦѓвЕЕФГЄЦкЩњДцгыЗЂеЙ

ЁЁЁЁЁКе§ШЗД№АИЁЛD

ЁЁЁЁЁКД№АИНтЮіЁЛЩчЛсд№ШЮЪЧжИЦѓвЕЖдгкГЌГіЗЈТЩКмКЭЙЋЫОжЮРэЙцЖЈЕФЖдРћвцЯрЙиепзюЕЭЯоЖШвхЮёжЎЭтЕФЁЂЪєгкЕРЕТЗЖГыЕФд№ШЮЁЃЫљвдЃЌABCВЛе§ШЗЁЃ

ЁЁЁЁЁОР§ЁЄЖрбЁЬтЁПЯТСаВЛЪєгкЯСвхЕФРћвцЯрЙиепЕФга(ЁЁ)ЁЃ

ЁЁЁЁA.ЙЉгІЩЬ

ЁЁЁЁB.ЦѓвЕдБЙЄ

ЁЁЁЁC.ЙЩЖЋ

ЁЁЁЁD.еЎШЈШЫ

ЁЁЁЁЁКе§ШЗД№АИЁЛCD

ЁЁЁЁЁКД№АИНтЮіЁЛЯСвхЕФРћвцЯрЙиепЪЧжИГ§ЙЩЖЋЁЂеЎШЏШЫКЭОгЊепжЎЭтЕФЁЂЖдЦѓвЕЯжН№СїСПгаЧБдкЫїГЅШЈЕФШЫЁЃвђДЫЃЌе§ШЗД№АИЮЊCDЁЃ

ЁЁЁЁЁОР§ЁЄЖрбЁЬтЁПЮЊаЕїОгЊепгыЫљгаепжЎМфЕФУЌЖмЃЌЙЩЖЋашвЊжЇИЖ(ЁЁ)ЁЃ

ЁЁЁЁA.ГСУЛГЩБО

ЁЁЁЁB.МрЖНГЩБО

ЁЁЁЁC.МЄРјГЩБО

ЁЁЁЁD.ОгЊГЩБО

ЁЁЁЁЁКе§ШЗД№АИЁЛBC

ЁЁЁЁЁКД№АИНтЮіЁЛаЕїОгЊепгыЫљгаепжЎМфУЌЖмЕФАьЗЈгаЃКМрЖНКЭМЄРјЃЌЫљвдЙЩЖЋашвЊжЇИЖМрЖНГЩБОКЭМЄРјГЩБОЁЃвђДЫЃЌе§ШЗД№АИЮЊBCЁЃ

ЁЁЁЁЁОПМЕу3ЁПВЦЮёЙмРэддђ

ЁЁЁЁ

ЁЁЁЁЁОР§ЁЄЕЅбЁЬтЁП(2011)ЛњЛсГЩБОИХФюгІгУЕФРэВЦддђЪЧ(ЁЁ)ЁЃ

ЁЁЁЁA.ЗчЯеЁЊЁЊБЈГъШЈКтддђ

ЁЁЁЁB.ЛѕБвЪБМфМлжЕддђ

ЁЁЁЁC.БШНЯгХЪЦддђ

ЁЁЁЁD.здРћааЮЊддђ

ЁЁЁЁЁКе§ШЗД№АИЁЛD

ЁЁЁЁЁКД№АИНтЮіЁЛздРћааЮЊддђЕФгІгУЃКЮЏЭаЁЊДњРэРэТлКЭЛњЛсГЩБОЁЃвђДЫЃЌе§ШЗД№АИЮЊDЁЃ

ЁЁЁЁЁОР§ЁЄЕЅбЁЬтЁПгаЙиВЦЮёНЛвзЕФСуКЭВЉоФБэЪіДэЮѓЕФЪЧ(ЁЁ)ЁЃ

ЁЁЁЁA.вЛЗНЛёРћжЛФмНЈСЂдкСэЭтвЛЗНИЖГіЕФЛљДЁЩЯ

ЁЁЁЁB.дквбОГЩЮЊЪТЪЕЕФНЛвзжаЃЌТђНјЕФзЪВњКЭТєГіЕФзЪВњзмЪЧвЛбљЖр

ЁЁЁЁC.дкЁАСуКЭВЉоФЁБжаЃЌЫЋЗНЖМАДздРћааЮЊддђааЪТЃЌЫЖМЯыЛёРћЖјВЛЪЧГдПї

ЁЁЁЁD.дкЪаГЁЛЗОГЯТЃЌЫљгаНЛвзДгЫЋЗНПДЖМБэЯжЮЊСуКЭВЉоФ

ЁЁЁЁЁКе§ШЗД№АИЁЛD

ЁЁЁЁЁКД№АИНтЮіЁЛдкЪаГЁЛЗОГЯТЃЌЛЙашвЊПМТЧЫАЪеЕФгАЯьЃЌЫљвдЫљгаНЛвзДгЫЋЗНПДВЛЪЧБэЯжЮЊСуКЭВЉоФЁЃЫљвдЃЌбЁЯюDДэЮѓЁЃ

ЁЁЁЁЁОР§ЁЄЖрбЁЬтЁПЯТСаЙигкВЦЮёЙмРэддђЕФа№ЪіЃЌВЛе§ШЗЕФга(ЁЁ)

ЁЁЁЁA.ЮЊЗРжЙОгЊепвђздЩэРћвцЖјБГРыЙЩЖЋФПБъЃЌЙЩЖЋЭљЭљЖдОгЊепЭЌЪБВЩШЁМрЖНгыМЄРјСНжжАьЗЈЃЌетЪЧздРћааЮЊддђЕФвЛжжгІгУ

ЁЁЁЁB.ЖдвЛЯюЗПЕиВњНјааЙРМлЪБЃЌШчЙћЯЕЭГЕФЙРМлЗНЗЈГЩБОЙ§ИпЃЌПЩвдИљОнВЦЮёЙмРэЕФЫЋЗННЛвзддђЃЌЙлВьНќЦкРрЫЦЗПЕиВњТђТєЫЋЗНЕФНЛвзМлИёЃЌНЋЦфзїЮЊЙРМлЕФЛљДЁ

ЁЁЁЁC.ГСУЛГЩБОЕФИХФюЪЧБШНЯгХЪЦддђЕФвЛИігІгУ

ЁЁЁЁD.дкжЄШЏЪаГЁЩЯЃЌЙКТђКЭГіЪлН№ШкЙЄОпЕФНЛвзЕФОЛЯжжЕЕШгкСу

ЁЁЁЁЁКе§ШЗД№АИЁЛBCD

ЁЁЁЁЁКД№АИНтЮіЁЛбЁЯюBИљОнЕФЪЧв§ЕМддђ;бЁЯюCЪЧОЛдіаЇвцддђЕФгІгУ;ШчЙћзЪБОЪаГЁЪЧЭъШЋгааЇЕФЃЌЙКТђКЭГіЪлН№ШкЙЄОпЕФНЛвзЕФОЛЯжжЕЕШгкСуЃЌбЁЯюDДэЮѓЁЃвђДЫЃЌе§ШЗД№АИЮЊBCDЁЃ

ЁЁЁЁЁОПМЕу4ЁПН№ШкЪаГЁ

ЁЁЁЁ

ЁЁЁЁЁОР§ЁЄЕЅбЁЬтЁПЯТСаЫЕЗЈВЛе§ШЗЕФЪЧ(ЁЁ)ЁЃ

ЁЁЁЁA.Н№ШкзЪВњАДЦфЪевцЕФЬиеїЗжЮЊЙЬЖЈЪевцжЄШЏЁЂШЈвцжЄШЏКЭбмЩњжЄШЏ

ЁЁЁЁB.ЙЬЖЈЪевцжЄШЏЪЧФмЙЛЬсЙЉЙЬЖЈЯжН№СїЕФжЄШЏ

ЁЁЁЁC.ШЈвцжЄШЏЕФЪевцгыЗЂааШЫЕФВЦЮёзДПіЯрЙиГЬЖШИп

ЁЁЁЁD.бмЩњжЄШЏЪЧЙЋЫОНјааЬзЦкБЃжЕЛђепзЊвЦЗчЯеЕФЙЄОп

ЁЁЁЁЁКе§ШЗД№АИЁЛB

ЁЁЁЁЁКД№АИНтЮіЁЛЙЬЖЈЪевцжЄШЏЪЧФмЙЛЬсЙЉЙЬЖЈЛђИљОнЙЬЖЈЙЋЪНМЦЫуГіРДЕФЯжН№СїЕФжЄШЏЃЌЫљвдЃЌбЁЯюBДэЮѓЁЃ

ЁЁЁЁЁОР§ЁЄЕЅбЁЬтЁПЯТСаЫЕЗЈВЛе§ШЗЕФЪЧ(ЁЁ)ЁЃ

ЁЁЁЁA.ЛѕБвЪаГЁЕФжївЊЙІФмЪЧБЃГжН№ШкзЪВњЕФСїЖЏад

ЁЁЁЁB.зЪБОЪаГЁЕФжївЊЙІФмЪЧНјааГЄЦкзЪН№ЕФШкЭЈ

ЁЁЁЁC.вЛМЖЪаГЁЪЧЖўМЖЪаГЁЕФЛљДЁЃЌЖўМЖЪаГЁЪЧвЛМЖЪаГЁДцдкКЭЗЂеЙЕФживЊЬѕМўжЎвЛ

ЁЁЁЁD.АДеежЄШЏЕФзЪН№РДдДВЛЭЌЃЌН№ШкЪаГЁЗжЮЊеЎЮёЪаГЁКЭЙЩШЈЪаГЁ

ЁЁЁЁЁКе§ШЗД№АИЁЛD

ЁЁЁЁЁКД№АИНтЮіЁЛАДеежЄШЏЕФЫїГЅШЈВЛЭЌЃЌН№ШкЪаГЁЗжЮЊеЎЮёЪаГЁКЭЙЩШЈЪаГЁЃЌЫљвдЃЌбЁЯюDДэЮѓЁЃ

ЁЁЁЁЁОР§ЁЄЖрбЁЬтЁПН№ШкзЪВњЕФЬиЕуАќРЈ(ЁЁ)ЁЃ

ЁЁЁЁA.СїЖЏад

ЁЁЁЁB.ШЫЮЊЕФПЩЗжад

ЁЁЁЁC.ШЫЮЊЕФЦкЯоад

ЁЁЁЁD.ЪЕМЪМлжЕВЛБфад

ЁЁЁЁЁКе§ШЗД№АИЁЛABC

ЁЁЁЁЁКД№АИНтЮіЁЛН№ШкзЪВњЕФЬиЕуАќРЈЃКСїЖЏадЁЂШЫЮЊЕФПЩЗжадЁЂШЫЮЊЕФЦкЯоадЁЂУћвхМлжЕВЛБфадЃЌЫљвдЃЌбЁЯюDДэЮѓЁЃ

ЁЁЁЁЁОР§ЁЄЖрбЁЬтЁПН№ШкЪаГЁЕФЛљБОЙІФмАќРЈ(ЁЁ)ЁЃ

ЁЁЁЁA.зЪН№ШкЭЈ

ЁЁЁЁB.МлИёЗЂЯж

ЁЁЁЁC.ЗчЯеЗжХф

ЁЁЁЁD.ЕїНкОМУ

ЁЁЁЁЁКе§ШЗД№АИЁЛAC

ЁЁЁЁЁКД№АИНтЮіЁЛН№ШкЪаГЁЕФЙІФмАќРЈЃКзЪН№ШкЭЈЁЂЗчЯеЗжХфЁЂМлИёЗЂЯжЁЂЕїНкОМУЁЂНкдМаХЯЂГЩБОЁЃЦфжаЧАСНЯюЮЊН№ШкЪаГЁЕФЛљБОЙІФмЁЃЫљвдЃЌе§ШЗД№АИЮЊACЁЃ

ЁЁЁЁЯрЙиЭЦМіЃК

ЁЁЁЁ2014ФъзЂВсЛсМЦЪІБЈУћЪБМфМАПМЪдЪБМф

ЁЁЁЁ2014зЂВсЛсМЦЪІПМЪдЁЖВЦЮёГЩБОЙмРэЁЗ110ИіЙЋЪН

ЁЁЁЁ2014зЂВсЛсМЦЪІЁЖВЦЮёГЩБОЙмРэЁЗбЁдёЬтМАД№АИЛузм

ЯТди

ЯТди