����ȫ���壺2013ע����ʦ������ɱ����������㽲�����

�ڰ��� �ʱ�Ԥ��

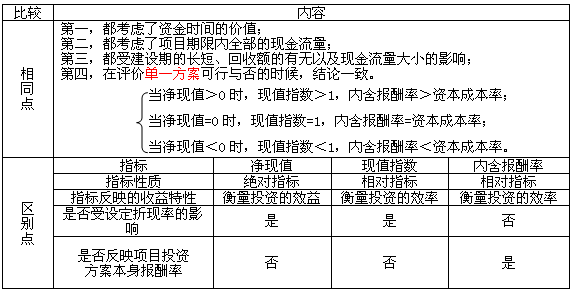

�������¿������

�����ӿ������Ϳ����⡢�����ⶼ�п����ԡ�

����

����������һ��Ͷ�ʾ�������ָ��ļ�����ص�

����(һ)��Ҫ������ָ��

����1.ָ�����

����������1����ѡ�⡿ijͶ�ʷ�������������Ϊ16%ʱ���侻��ֵΪ338Ԫ����������Ϊ18%ʱ���侻��ֵΪ-22Ԫ���÷������ں�������Ϊ( )��

����A.15.88%

����B.16.12%��

����C.17.88%

����D.18.14%��

�������𰸡�C

����������������Ŀ��������ò岹�����ں������ʣ��ں���������ʹ����ֵΪ0ʱ�������ʡ�

�����ں�������=16%+(18%-16%)��[338/(338+22)]=17.88%��

����2.ָ��Ӱ������

����������2����ѡ�⡿����������ز��䣬һ����������ߣ�������ָ��������ֵ�����С����( )��

����A.��̬Ͷ�ʻ�����

����B.����ֵ

����C.�ں�������

����D.��ֵָ��

�������𰸡�BD

��������������̬Ͷ�ʻ�������ָ���С��������ͬ��䶯;�ں�������ָ���Ƿ��������ı����ʣ���ָ���С���������ʸߵ͵�Ӱ�졣

����3.ָ��֮��ıȽ�

����������3����ѡ�⡿�����йر�������ȷ����( )��

����A.�����ں������ʷ�����Ͷ����Ŀʱ����������ں��������Ƿ���������Ͷ�ʱ����ʣ� ��˲���Ҫ�ٹ���Ͷ����Ŀ���ʱ��ɱ�����ͱ�����

����B.�ʱ�Ͷ����Ŀ�����Ļ���ԭ���ǣ�ֻ�е�Ͷ����Ŀ�ı����ʳ����ʱ��ɱ�ʱ����ҵ�ļ�ֵ������;Ͷ����Ŀ�ı�����С���ʱ��ɱ�ʱ����ҵ�ļ�ֵ������

����C.һ������£�ʹijͶ�ʷ����ľ���ֵС����������ʣ�һ�����ڸ�Ͷ�ʷ������ں�������

����D.Ͷ����Ŀ���۵���ֵָ�������ں������ʷ����Ǹ�����Ա���������Ͷ�ʷ�����������ַ��������۽���Ҳ����ͬ�ġ�

�������𰸡�BC

������������ �����ں������ʷ�����Ͷ����Ŀʱ��Ҫ���ʱ��ɱ��Աȣ��Ա�˵�����������ӣ�A����;�����ȿ�һ��������

����ͨ���þ������Կ���������10%��������ʱA��Ŀ�ȽϺã�����20%��������ʱB��Ŀ�ȽϺá��ı��������Ժ���Ŀ�����ȴ��ı��ˡ���ԭ���ǣ��ϸߵ�������ʹ�����ڵ��ֽ��������ü�ֵ��ʧ�ϴ�������ֵָ���������ʸߵ͵�Ӱ�죬������Ӱ�췽�������ȴ������Զ������۽���Ҳ��һ����ͬ��D����

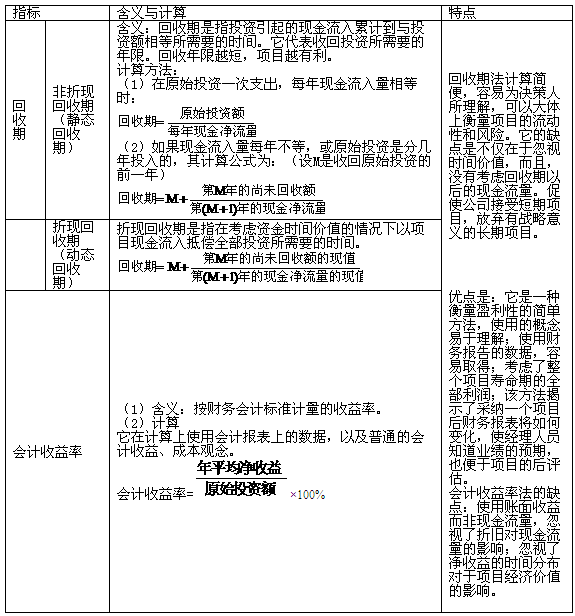

����(��)������������ָ��

����������4����ѡ�⡿���й�������Ͷ����Ŀ�ľ�̬�����ڷ���˵���У�����ȷ����( )��

����A.�������˻���ʱ���ֵ

����B.����Ҫһ��������ȷ������Ŀɽ��ܻ�������Ϊ��������

����C.�����ܲ����Ŀ��ӯ����

����D.�����ܲ����Ŀ��������

�������𰸡�D

��������������̬Ͷ�ʻ�����ֻ���ǻ���������ǰ���ֽ�������û�п��ǻ��������Ժ���ֽ����������������ܺ��������ԡ�

����������5����ѡ�⡿��A��B����Ŀ���ֽ����������ʾ��

������( )��

����A.��ĿA�ķ����ֻ�����Ϊ2.5��

����B.��ĿB�ķ����ֻ�����Ϊ1.67��

����C.��ĿA�����ֻ�����һ������2.5��

����D.��ĿB�����ֻ�����һ������1.67��

�������𰸡�ABC

������������A��Ŀ�ľ�̬������=2+50/100=2.5(��);B��Ŀ�ľ�̬������=1+20/30=1.67(��)������ʱ���ֵδ�����ֽ���������ֵ���С���������ֻ����ڻ���ߡ�

��������Ƽ���

����2013��ע�ᡶ����ɱ��������½�֪ʶ�����

����2013ע����ʦ������ɱ���������Ԫ������20��

����2012��ע����ʦ������ɱ����������⼰��