文章责编:majingjing_123

看了本文的网友还看了学历| 高考 中考 考研 自考 成考 外语| 四六级 职称英语 商务英语 公共英语 资格| 公务员 报关员 银行 证券 司法 导游 教师 计算机| 等考 软考

工程|一建 二建 造价师 监理师 咨询师 安全师 结构师 估价师 造价员 会计| 会计证 会计职称 注会 经济师 税务师 医学| 卫生资格 医师 药师 [更多]

四、传统财务分析体系

(一)传统财务分析体系的核心比率和核心公式

(二)分析框架(层次分析)与分析方法(主要是因素分析)

【提示】

(1)注意掌握杜邦体系与因素分析法的结合

(2)客观题中注意权益乘数与资产负债率、产权比率之间的关系。比如采用反向计算命题技巧时,不求权益乘数,而要求计算资产负债率或产权比率等。

【例・单选题】(2009旧制度)某企业的资产净利率为20%,若产权比率为1,则权益净利率为( )。

A.15%

B.20%

C.30%

D.40%

『正确答案』D

『答案解析』权益乘数=1+产权比率=2,权益净利率=资产净利率×权益乘数=20%×2=40%。

(三)因素分析法(连环替代法)

|

含义 |

因素分析法是依据财务指标与其驱动因素之间的关系,从数量上确定各因素对指标影响程度的一种方法。 又称为连环替代法。 |

|

原理 |

设某一分析指标R是由相互联系的A、B、C三个因素相乘得到,报告期(实际)指标和基期(计划)指标为: |

【例・计算题】已知某企业20×1年和20×2年的有关资料如下:

|

|

20×1年 |

20×2年 |

|

权益净利率 |

10% |

18% |

|

资产净利率 |

5% |

6% |

|

权益乘数 |

2 |

3 |

要求:根据以上资料,依次计算资产净利率和权益乘数的变动对20×2年权益净利率变动的影响。

【提示】权益净利率=资产净利率×权益乘数

『正确答案』

分析对象:20×2年权益净利率-20×1年权益净利率=18%-10%=8%

20×1年:5%×2=10%………………(1)

替代资产净利率:6%×2=12%………………(2)

替代权益乘数:6%×3=18%………………(3)

资产净利率变动影响:(2)-(1)= 12%-10%=2%

权益乘数变动影响:(3)-(2)= 18%-12%=6%

各因素影响合计数为:2%+6%=8%

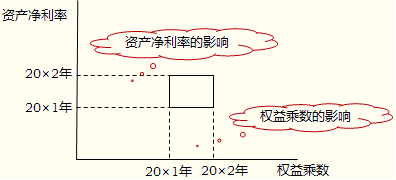

【分析】替代顺序问题的分析

资产净利率的影响=(20×2年资产净利率-20×1年资产净利率)×20×1年权益乘数

权益乘数的影响=20×2年资产净利率×(2012年权益乘数-2011年权益乘数)

| 北京 | 天津 | 上海 | 江苏 | 山东 |

| 安徽 | 浙江 | 江西 | 福建 | 深圳 |

| 广东 | 河北 | 湖南 | 广西 | 河南 |

| 海南 | 湖北 | 四川 | 重庆 | 云南 |

| 贵州 | 西藏 | 新疆 | 陕西 | 山西 |

| 宁夏 | 甘肃 | 青海 | 辽宁 | 吉林 |

| 黑龙江 | 内蒙古 |