文章责编:majingjing_123

看了本文的网友还看了学历| 高考 中考 考研 自考 成考 外语| 四六级 职称英语 商务英语 公共英语 资格| 公务员 报关员 银行 证券 司法 导游 教师 计算机| 等考 软考

工程|一建 二建 造价师 监理师 咨询师 安全师 结构师 估价师 造价员 会计| 会计证 会计职称 注会 经济师 税务师 医学| 卫生资格 医师 药师 [更多]

| 首页 考试吧论坛 Exam8视线 考试商城 网络课程 模拟考试 考友录 实用文档 求职招聘 论文下载 | ||

| 2012中考 | 2012高考 | 2012考研 | 考研培训 | 在职研 | 自学考试 | 成人高考 | 法律硕士 | MBA考试 MPA考试 | 中科院 |

||

|

四六级 | 职称英语 | 商务英语 | 公共英语 | 托福 | 托业 | 雅思 | 专四专八 | 口译笔译 | 博思 GRE GMAT | 新概念英语 | 成人英语三级 | 申硕英语 | 攻硕英语 | 职称日语 | 日语学习 | 零起点法语 | 零起点德语 | 零起点韩语 |

||

| 计算机等级考试 | 软件水平考试 | 职称计算机 | 微软认证 | 思科认证 | Oracle认证 | Linux认证 华为认证 | Java认证 |

||

| 公务员 | 报关员 | 银行从业资格 | 证券从业资格 | 期货从业资格 | 司法考试 | 法律顾问 | 导游资格 报检员 | 教师资格 | 社会工作者 | 外销员 | 国际商务师 | 跟单员 | 单证员 | 物流师 | 价格鉴证师 人力资源 | 管理咨询师 | 秘书资格 | 心理咨询师 | 出版专业资格 | 广告师职业水平 | 驾驶员 网络编辑 | 公共营养师 | 国际货运代理人 | 保险从业资格 | 电子商务师 | 普通话 | 企业培训师 营销师 |

||

| 卫生资格 | 执业医师 | 执业药师 | 执业护士 | ||

| 会计从业资格考试(会计证) | 经济师 | 会计职称 | 注册会计师 | 审计师 | 注册税务师 注册资产评估师 | 高级会计师 | ACCA | 统计师 | 精算师 | 理财规划师 | 国际内审师 |

||

| 一级建造师 | 二级建造师 | 造价工程师 | 造价员 | 咨询工程师 | 监理工程师 | 安全工程师 质量工程师 | 物业管理师 | 招标师 | 结构工程师 | 建筑师 | 房地产估价师 | 土地估价师 | 岩土师 设备监理师 | 房地产经纪人 | 投资项目管理师 | 土地登记代理人 | 环境影响评价师 | 环保工程师 城市规划师 | 公路监理师 | 公路造价师 | 安全评价师 | 电气工程师 | 注册测绘师 | 注册计量师 化工工程师 | 材料员 |

||

| 缤纷校园 | 实用文档 | 英语学习 | 作文大全 | 求职招聘 | 论文下载 | 访谈 | 游戏 | ||

| 第 1 页:【知识点1】优先股筹资 |

| 第 2 页:【知识点2】认股权证筹资 |

| 第 3 页:【知识点3】可转换债券筹资 |

二、可转换债券的成本

(一)债券价值

债券的价值是其不能被转换时的售价。

债券的价值=利息的现值+本金的现值

(二)转换价值

转换价值是债券必须立即转换时的债券售价。

转换价值=股价×转换比例

(三)可转换债券的最低价值(底线价值)

可转换债券的最低价值,应当是债券价值和转换价值两者中较高者。

(四)可转换债券的税前成本(税前)

1.计算方法

买价=利息现值+可转换债券的最低价值(通常是转换价值)现值

上式中求出的折现率,就是可转换债券的税前成本。

2.合理的范围

可转换债券的税前筹资成本应在普通债券利率与税前股权成本之间。

下面结合一个举例说明其估计方法。

【例13-12】A公司拟发行可转换债券筹资5000万元,有关资料如下表所示:

单位:元

|

每张可转换债券售价 |

1000 |

|

期限(年) |

20 |

|

票面利率 |

10% |

|

转换比率 |

20 |

|

转换价格(可转换债券价值/转换比率=1000/20) |

50 |

|

年增长率 |

6% |

|

当前期望股利(元/股) |

2.8 |

|

当前股票市场价格(元/股) |

35 |

|

等风险普通债券的市场利率(折现率) |

12% |

|

不可赎回期(年) |

10 |

|

赎回价格(10年后1050元,此后每年递减5元) |

1050 |

要求:

(1)计算该公司的股权资本成本。

『正确答案』股权资本成本=期望股利/股价+增长率=2.8/35+6%=14.00%

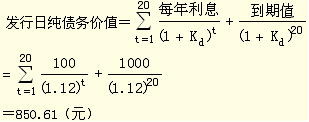

(2)计算发行日纯债券的价值和1-11和20年年末的纯债券的价值

『正确答案』

此后,债券价值逐年递增,至到期时为其面值1000元。

|

时间 |

每年利息 |

债券价值 |

股价 |

转换价值 |

到期价值 |

市场价值 |

底线价值 |

|

0 |

|

850.61 |

35.00 |

700.00 |

1000 |

1000 |

850.61 |

|

1 |

100 |

852.68 |

37.10 |

742.00 |

1000 |

|

852.68 |

|

2 |

100 |

855.01 |

39.33 |

786.52 |

1000 |

|

855.01 |

|

3 |

100 |

857.61 |

41.69 |

833.71 |

1000 |

|

857.61 |

|

4 |

100 |

860.52 |

44.19 |

883.73 |

1000 |

|

883.73 |

|

5 |

100 |

863.78 |

46.84 |

936.76 |

1000 |

|

936.76 |

|

6 |

100 |

867.44 |

49.65 |

992.96 |

1000 |

|

992.96 |

|

7 |

100 |

871.53 |

52.63 |

1052.54 |

1000 |

|

1052.54 |

|

8 |

100 |

876.11 |

55.78 |

1115.69 |

1000 |

|

1115.69 |

|

9 |

100 |

881.25 |

59.13 |

1182.64 |

1000 |

|

1182.64 |

|

10 |

100 |

887.00 |

62.68 |

1253.59 |

1000 |

1253.59 |

1253.59 |

|

11 |

100 |

893.44 |

66.44 |

1328.81 |

1000 |

1328.81 |

1328.81 |

|

20 |

100 |

1000.00 |

112.25 |

2244.99 |

1000 |

2244.99 |

2244.99 |

(3)计算各年的股价

『正确答案』

由于股利增长率为6%,所以各年股价的增长率也为6%。

第1年末的股价=35×(1+6%)=37.10元。余类推。结果见上表

(4)计算零时点以及各年的转换价值

『正确答案』

转换价值,就是将债券转为普通股时普通股的价值。

转换价值=股价×转换比例

零时点的转换价值=35×20=700(元)

由于各年股价增长率为6%,转换比例不变,因此,各年转

(5)计算各年的底线价值

『正确答案』可转换债券的底线价值,也就是其最低价值,它应当是债券价值和转换价值两者中较高者。

(6)如果第10年末公司行使赎回权,投资者应当如何选择?

『正确答案』投资者面临两种选择:一是接受赎回;二是将债券转换为普通股。如果接受赎回,赎回价格为1050元,如果转换为普通股,转换价值为1253.59元。因此,投资者应当选择转换为普通股。

(7)计算可转换债券的筹资成本(税前)

『正确答案』持有人的现金流量分布为:

零时点购买可转债支出1000元;第1至10年持有债券可每年取得利息100元;第10年进行转换,取得转换价值1253.59元。

根据上述现金流量计算内含报酬率为11.48%。

(8)判断目前的可转换债券的发行方案是否可行,并解释原因。如果不可行,有哪些修改途径。

『正确答案』由于可转换债券的税前资本成本低于等风险普通债券的市场利率,对投资人没有吸引力,目前的发行方案不可行。

修改的途径包括:提高每年支付的利息、提高转换比例或延长赎回保护期间,如果企业的所得税率为25%,股权的税前成本是14%/(1-25%)=18.67%,则修改的目标是使得筹资成本处于18.67%和12%之间。

(9)如果将票面利率提高到11%,其他因素不变,该可转换债券的发行方案财务上是否可行?

『正确答案』计算税前筹资成本

此时投资者的内涵报酬率超过12%,因此,具有财务可行性。

(10)如果转换比例提高到25,其他因素不变,该可转换债券的发行方案财务上是否可行?

『正确答案』

转换价值=股价×转换比例=35×(1+6%) 10×25=1566.99(元)

1000=1000×10%×(P/A,i,10)+1566.99×(P/F,i,10)

则内含报酬率可以达到13.07%,该可转换债券的发行方案财务上可行。

【提示】也可同时修改票面利率、交换比例和赎回保护期年限,使内含报酬率达到双方可以接受的预想水平。

【例・多选题】以下关于可转换债券的说法中,不正确的有( )。

A.债券价值和转换价值中较低者,构成了底线价值

B.可转换债券的市场价值不会低于底线价值

C.在可转换债券的赎回保护期内,发行人可以赎回债券

D.转换价格=债券面值÷转换比例

『正确答案』AC

『答案解析』因为市场套利的存在,可转换债券的最低价值,应当是债券价值和转换价值两者中较高者,这也形成了底线价值;所以选项A的说法不正确。可转换债券设置有赎回保护期,在此之前发行者不可以赎回;所以选项C不正确。

相关推荐:

| 北京 | 天津 | 上海 | 江苏 | 山东 |

| 安徽 | 浙江 | 江西 | 福建 | 深圳 |

| 广东 | 河北 | 湖南 | 广西 | 河南 |

| 海南 | 湖北 | 四川 | 重庆 | 云南 |

| 贵州 | 西藏 | 新疆 | 陕西 | 山西 |

| 宁夏 | 甘肃 | 青海 | 辽宁 | 吉林 |

| 黑龙江 | 内蒙古 |