文章责编:majingjing_123

看了本文的网友还看了学历| 高考 中考 考研 自考 成考 外语| 四六级 职称英语 商务英语 公共英语 资格| 公务员 报关员 银行 证券 司法 导游 教师 计算机| 等考 软考

工程|一建 二建 造价师 监理师 咨询师 安全师 结构师 估价师 造价员 会计| 会计证 会计职称 注会 经济师 税务师 医学| 卫生资格 医师 药师 [更多]

| 首页 考试吧论坛 Exam8视线 考试商城 网络课程 模拟考试 考友录 实用文档 求职招聘 论文下载 | ||

| 2012中考 | 2012高考 | 2012考研 | 考研培训 | 在职研 | 自学考试 | 成人高考 | 法律硕士 | MBA考试 MPA考试 | 中科院 |

||

|

四六级 | 职称英语 | 商务英语 | 公共英语 | 托福 | 托业 | 雅思 | 专四专八 | 口译笔译 | 博思 GRE GMAT | 新概念英语 | 成人英语三级 | 申硕英语 | 攻硕英语 | 职称日语 | 日语学习 | 零起点法语 | 零起点德语 | 零起点韩语 |

||

| 计算机等级考试 | 软件水平考试 | 职称计算机 | 微软认证 | 思科认证 | Oracle认证 | Linux认证 华为认证 | Java认证 |

||

| 公务员 | 报关员 | 银行从业资格 | 证券从业资格 | 期货从业资格 | 司法考试 | 法律顾问 | 导游资格 报检员 | 教师资格 | 社会工作者 | 外销员 | 国际商务师 | 跟单员 | 单证员 | 物流师 | 价格鉴证师 人力资源 | 管理咨询师 | 秘书资格 | 心理咨询师 | 出版专业资格 | 广告师职业水平 | 驾驶员 网络编辑 | 公共营养师 | 国际货运代理人 | 保险从业资格 | 电子商务师 | 普通话 | 企业培训师 营销师 |

||

| 卫生资格 | 执业医师 | 执业药师 | 执业护士 | ||

| 会计从业资格考试(会计证) | 经济师 | 会计职称 | 注册会计师 | 审计师 | 注册税务师 注册资产评估师 | 高级会计师 | ACCA | 统计师 | 精算师 | 理财规划师 | 国际内审师 |

||

| 一级建造师 | 二级建造师 | 造价工程师 | 造价员 | 咨询工程师 | 监理工程师 | 安全工程师 质量工程师 | 物业管理师 | 招标师 | 结构工程师 | 建筑师 | 房地产估价师 | 土地估价师 | 岩土师 设备监理师 | 房地产经纪人 | 投资项目管理师 | 土地登记代理人 | 环境影响评价师 | 环保工程师 城市规划师 | 公路监理师 | 公路造价师 | 安全评价师 | 电气工程师 | 注册测绘师 | 注册计量师 化工工程师 | 材料员 |

||

| 缤纷校园 | 实用文档 | 英语学习 | 作文大全 | 求职招聘 | 论文下载 | 访谈 | 游戏 | ||

| 第 1 页:【知识点1】资本资产定价模型 |

| 第 3 页:【知识点2】股利增长模型 |

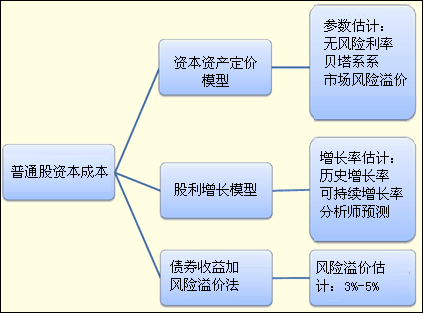

第二节 普通股成本的估计

【知识点1】资本资产定价模型

一、基本公式

|

基本公式 |

KS=RF+β×(RM-RF) |

|

待估计参数 |

(1)无风险利率;(2)贝塔值;(3)市场风险溢价。 |

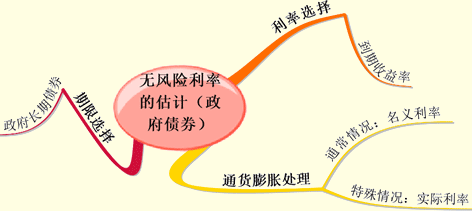

二、无风险利率估计

通常认为,政府债券没有违约风险,可以代表无风险利率。但是,在具体操作时会遇到以下三个问题需要解决:如何选择债券的期限,如何选择利率,以及如何处理通货膨胀问题。

1.政府债券期限的选择

|

选择 |

原因 |

|

通常认为,在计算公司资本成本时选择长期政府债券比较适宜。 |

(1)普通股是长期的有价证券。 |

2.选择票面利率或到期收益率

|

选择 |

原因 |

|

应当选择上市交易的政府长期债券的到期收益率作为无风险利率的代表。 |

不同时间发行的长期政府债券,其票面利率不同,有时相差较大。长期政府债券的付息期不同,有半年期或一年期等,还有到期一次还本付息的,因此,票面利率是不适宜的。 |

3.选择名义利率或实际利率

(1)相关概念及其关系

|

名义利率 |

名义利率是指包含了通货膨胀的利率 |

两者关系可表述如下式: |

|

实际利率 |

实际利率是指排除了通货膨胀的利率 | |

|

实际现金流量 |

如果企业对未来现金流量的预测是基于预算年度的价格水平,并消除了通货膨胀的影响,那么这种现金流量称为实际现金流量 |

两者的关系为: |

|

名义现金流量 |

包含了通货膨胀影响的现金流量,称为名义现金流量 |

(2)决策分析的基本原则

名义现金流量要使用名义折现率进行折现,实际现金流量要使用实际折现率进行折现。

(3)名义利率或实际利率的选择

|

实务中的做法 |

通常在实务中这样处理:一般情况下使用名义货币编制预计财务报表并确定现金流量,与此同时,使用名义的无风险利率计算资本成本。 |

|

特殊情况 |

只有在以下两种情况下,才使用实际利率计算资本成本:(1)存在恶性的通货膨胀(通货膨胀率已经达到两位数),最好使用实际现金流量和实际利率:(2)预测周期特别长,例如核电站投资等,通货膨胀的累积影响巨大 |

相关推荐:

| 北京 | 天津 | 上海 | 江苏 | 山东 |

| 安徽 | 浙江 | 江西 | 福建 | 深圳 |

| 广东 | 河北 | 湖南 | 广西 | 河南 |

| 海南 | 湖北 | 四川 | 重庆 | 云南 |

| 贵州 | 西藏 | 新疆 | 陕西 | 山西 |

| 宁夏 | 甘肃 | 青海 | 辽宁 | 吉林 |

| 黑龙江 | 内蒙古 |