ѧ���п��߿�����ר�����Կ��ɿ����� һ������һ������һ��������ȫ�������ʦ��������м����ע���ʸ�����Ա��ʦ�����繤

ҽѧҩʦҽʦ��ʿ������ʦ���ܻ�ʦ�����ʸ��ٴ�

�ٴ�����

��ҽ

��ҽ����

��ǻҽʦ

��������֤ȯ�����ڻ�����������������ȿ�����

2015���Կ��������ѧ���㣺��Ƽ���

����������2015���Կ��������ѧ���㣺��Ƽ������������Կ�������Ѷ��������һʱ��Ϊ������ṩ��Ԥף��λ������2015���Կ���ȡ�úóɼ���

������������2015���Կ��������ѧ���������������2015���Կ��������ѧ���㣺��Ƽ������������£�

����(һ)����

������Ƽ����Ǹ��ݱ���������ļ������ԣ�ѡ��һ���ļ��������ͼ�����λ��ȷ��Ӧ��¼��Ŀ���Ļ�ƴ������̡�

�������ȷ�����Ƽ������ɷָ����ϵ��һ��δ��ȷ�ϾͲ��ܽ��м���;û�м�����ȷ��Ҳ��ʧȥ�����塣

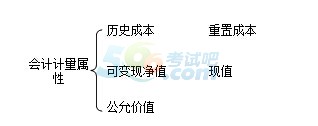

����(��)��Ƽ�������

������Ƽ��������ֳ�Ϊ������������ָ�������ȵľ������ԣ�����ʲô������ʲô�Ƕ���������

����1.��ʷ�ɱ�

������ʷ�ɱ���ָ�����γ�ij����Ҫ��ʱ��������ʵ�ʳɱ����м�����

��������ʷ�ɱ����������£��ʲ����չ���ʱ֧�����ֽ���ֽ�ȼ���Ľ����߰��չ����ʲ�ʱ�������ĶԼ۵Ĺ��ʼ�ֵ������

��������ij��ҵ2013��5�¹���һ���칫¥���ܼۿ�1000������ʷ�ɱ�Ϊ1000��

������ծ������е���ʱ�����ʵ���յ��Ŀ�������ʲ��Ľ����߳е���ʱ����ĺ�ͬ�����߰����ճ����Ϊ������ծԤ����Ҫ֧�����ֽ�����ֽ�ȼ���Ľ�������

�������Ҫ���ڼ���ʱһ�������ʷ�ɱ�������

����2.���óɱ�

�������óɱ���ָ���������γ�ij����Ҫ�ؿ��ܸ����ijɱ��Ƽۡ�

���������óɱ����������£��ʲ��������ڹ�����ͬ���������ʲ�����֧�����ֽ�����ֽ�ȼ���Ľ���������ծ�������ڳ�������ծ������֧�����ֽ�����ֽ�ȼ���Ľ�������

�������óɱ�һ��������ӯ�ʲ�����ȷ����ֵ�ľ����ʲ��ļ�ֵȷ����

����3.�ɱ��־�ֵ

�����ɱ��־�ֵ��ָ����ʱ�����ջصĽ��(�۳����ܷ����ķ��ú�ľ�ֵ)��

�����ɱ��־�ֵ=�ʲ�Ԥ���ۼ�-��Ҫ�����ijɱ�-���Ƶ����۷��ü����˰��

��������ij��ҵ2013��8�¹���һ���յ����ܼۿ�10��Ԫ(��ʷ�ɱ�)������ԭ�����Ǽۣ������յ���Ԥ���ۼ�Ϊ18��Ԫ��Ԥ�Ƶ����۷��ú����˰��Ϊ5��Ԫ��

�����ɱ��־�ֵ=18-0-5=13��Ԫ��

�����ɱ��־�ֵ�����ڴ���ĺ���������

����4.��ֵ

������ֵ��ָδ���ֽ�����������ֵ��

��������ֵ���������£��ʲ�����Ԥ�ƴ������ʹ�ú����մ�������������δ�����ֽ����������ֽ���������ծ����Ԥ����������Ҫ������δ�����ֽ������������ֽ�������

����5.���ʼ�ֵ

�������ʼ�ֵ��ָ�г��������ڼ����շ������������У�����һ���ʲ������յ���ת��һ�ծ����֧���ļ۸�

���������ڽ����ʲ���Ͷ���Է��ز�������

��������2015���Կ���Ѷ���Կ�����ʱ�����Կ�ʱ�������������������������ѧ��������

����������ӣ�

����2015�Կ��������� �� 2015���Կ�����ʱ�����(ȫ��)

���������Կ�������� �� �Կ�����ָ��ר�� �� �Կ��������⼰��

����

�������˱��ĵ����ѻ�����

��2021����ѧ���ԡ����ѧ���ۡ��½ڿ���:��ʮ�� (2021-8-13 12:00:54)

��2021����ѧ���ԡ����ѧ���ۡ��½ڿ���:�ھ��� (2021-8-13 11:57:28)

��2021����ѧ���ԡ����ѧ���ۡ��½ڿ���:�ڰ��� (2021-8-13 11:54:40)

��2021����ѧ���ԡ����ѧ���ۡ��½ڿ���:������ (2021-8-13 11:52:17)

��2021����ѧ���ԡ����ѧ���ۡ��½ڿ���:������ (2021-8-13 11:45:08)

��2021����ѧ���ԡ����ѧ���ۡ��½ڿ������ (2021-8-13 12:06:04)

��2021����ѧ���ԡ����ѧ���ۡ��½ڿ���:�ھ��� (2021-8-13 11:57:28)

��2021����ѧ���ԡ����ѧ���ۡ��½ڿ���:�ڰ��� (2021-8-13 11:54:40)

��2021����ѧ���ԡ����ѧ���ۡ��½ڿ���:������ (2021-8-13 11:52:17)

��2021����ѧ���ԡ����ѧ���ۡ��½ڿ���:������ (2021-8-13 11:45:08)

��2021����ѧ���ԡ����ѧ���ۡ��½ڿ������ (2021-8-13 12:06:04)

���������

���½���Ƶ ���½���ϰ

��������� ��ģ������

��������� ��ģ������

��ɨ�룬������ȡ��

ɨ�����ʹ��

��ѧ����

����461��ʱ

�������ϴ�

18020����ѧ

����ϵͳ�м����Ӧ��

����21��ʱ

�������ϴ�

7218����ѧ

���ξ���ѧ���ƾ��ࣩ

����738��ʱ

�������ϴ�

87485����ѧ

���÷����ۣ��ƾ��ࣩ

����21��ʱ

�������ϴ�

989����ѧ

�

����269��ʱ

�������ϴ�

16493����ѧ

�Ƽ�ʹ�������APPѧϰ

ɨһɨ�����������

�ֻ�ѧϰ����ϰЧ������50%��

��ѧ��������

����Ա���� | ��ҵ��λ | �о����� | ѡ���� | ��� | ���취 | �����ɾ� | ��Ṥ��ʦ | ������Ա | �ظڽ�ʦ | ��ת�� | ·ת˰

������ | һ������ʦ | ��������ʦ | һ�����ʦ | �������ʦ | һ����������ʦ | ������������ʦ | ��ȫ����ʦ | ��������ʦ

ҽѧ�� | ִҵҩʦ | ִҵҽʦ | ִҵ��ʿ | �����ʸ� | ������ʦ | ���ܻ�ʦ | �ٴ�ҽʦ | �ٴ����� | ��ҽҽʦ | ��ҽ���� | ��ǻҽʦ | ��ǻ���� | ����ҽʦ | �������� | ����ִҵ | �������� | ���ȫ������

����� | ������ȼ����� | ������������� | ������������� | ���������ˮƽ���� | �����һ������ | ������ļ�����

�ͷ�У | У���� | У��ѧ | ������� | ��־���� | ��ְ��Ƹ | ������ѧ | ��Ц���� | ������ͼ | ��Ů | ˧�� | ���� | У�� | Ů��| ����| ����>>

ʵ���ĵ� | �뵳���� | �뵳������ | �뵳־Ը�� | �����Դ� | ת�������� | ˼��㱨 | ���˼��� | ����ģ�� | �������� | �����ƻ� | �����ܽ� | ��������

�������� | �罻���� | ��ҵ���� | �������� | ���� | ʵϰ���� | �����ܽ� | ���ʵ�� | �ĵ���� | ��ְ���� | ���鱨�� | ��ְ����

�������� | ��ͬ���� | �ݽ����� | ����>>

Ӣ��ѧϰ | �������� | �Ķ�д�� | �����Ļ� | ȤζӢ�� | ѧϰ���� | Ӣ�ľ������ | ÿ�տ��� | ����Ӣ�� | �ٶ�Ӣ�� | Ӱ��Ӣ�� | Ӣ�ĸ��� | ����>>

������ȫ | ���� | Сѧ | ���� | ���� | �������� | ���� | ������ Ȥζ���� | ������� | ������ | ������ ˵���� | Ӧ���� | ����� | �����ز� | ���Ծ���

�������� | �������� | ʫ������ | ����֪ʶ | ���� | д��ָ�� | ���ĵ��� | �������� | д������ | �������� | ���Ľ�ѧ | ����>>

ʵ���ĵ� | �뵳���� | �뵳������ | �뵳־Ը�� | �����Դ� | ת�������� | ˼��㱨 | ���˼��� | ����ģ�� | �������� | �����ƻ� | �����ܽ� | ��������

�������� | �罻���� | ��ҵ���� | �������� | ���� | ʵϰ���� | �����ܽ� | ���ʵ�� | �ĵ���� | ��ְ���� | ���鱨�� | ��ְ����

�������� | ��ͬ���� | �ݽ����� | ����>>

Ӣ��ѧϰ | �������� | �Ķ�д�� | �����Ļ� | ȤζӢ�� | ѧϰ���� | Ӣ�ľ������ | ÿ�տ��� | ����Ӣ�� | �ٶ�Ӣ�� | Ӱ��Ӣ�� | Ӣ�ĸ��� | ����>>

������ȫ | ���� | Сѧ | ���� | ���� | �������� | ���� | ������ Ȥζ���� | ������� | ������ | ������ ˵���� | Ӧ���� | ����� | �����ز� | ���Ծ���

�������� | �������� | ʫ������ | ����֪ʶ | ���� | д��ָ�� | ���ĵ��� | �������� | д������ | �������� | ���Ľ�ѧ | ����>>

��Ȩ�����������ѧ��������ת�����ݲ����ַ�������Ȩ�棬����������ϵ800@exam8.com�����ǽ��ἰʱ��������ת�ر���ѧ���������ݣ���ע��������