������ࣺzhengchaoqun ��

���˱��ĵ����ѻ�����ѧ���п��߿�����ר�����Կ��ɿ����� һ������һ������һ��������ȫ�������ʦ��������м����ע���ʸ�����Ա��ʦ�����繤

ҽѧҩʦҽʦ��ʿ������ʦ���ܻ�ʦ�����ʸ��ٴ�

�ٴ�����

��ҽ

��ҽ����

��ǻҽʦ

��������֤ȯ�����ڻ�����������������ȿ�����

����>>>>�м���Ƴ�̱ؿ� | ����86���� | 30��ʱ������ѵ

��������鿴��2016�м����ְ�ơ����ʵ�����꿼���ܽ����

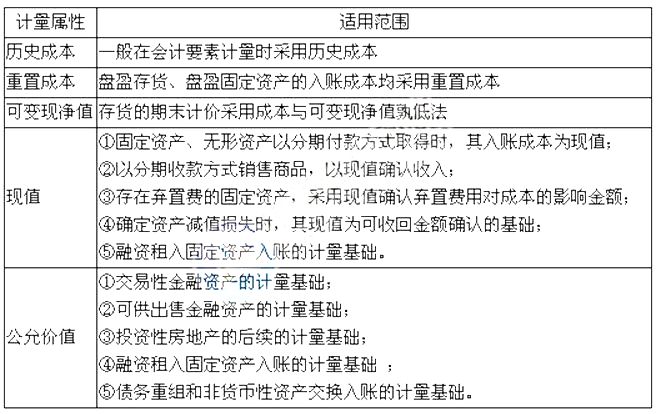

�������Ҫ�صļ�������

�������Ҫ�صļ���������Ҫ������ʷ�ɱ������óɱ����ɱ��־�ֵ����ֵ���ʼ�ֵ�ȡ�

����

����ϰ��ѵ����

���������⡤��ѡ�⡿���и���ҵ���У�ͨ��Ӧ���á��ɱ��־�ֵ����Ϊ�������Ե���(��)��

����A.��Ӧ�տ�����ỵ����

����B.�Դ��������������

����C.�Խ����ͬ���Ὠ���ͬԤ����ʧ��

����D.�Թ̶��ʲ�����̶��ʲ���ֵ��

��������ȷ�𰸡�B

�������𰸽�����ѡ��A����Ӧ�տ�����ỵ������ͨ��Ӧ����һ�������ʼ���δ���ֽ���������ֵ����Ӧ�տ���������ֵ�Ƚ�;ѡ��C�����ڽ����ͬ�������ͬԤ���ܳɱ����������룬Ӧ��ȷ�ϼ�ֵ��ʧ;ѡ��D���Թ̶��ʲ������ֵ���������ʲ��Ŀ��ջؽ����̶��ʲ������ֵ�Ƚϣ��ʲ����ջؽ��Ӧ�������ʲ��Ĺ��ʼ�ֵ��ȥ���÷��ú�ľ������ʲ�Ԥ��δ���ֽ���������ֵ����֮��ϸ���ȷ����

��ע"�����м����ְ��"����ȡ����ʱ�䡢�������ϡ����������!

��ע"�����м����ְ��"����ȡ����ʱ�䡢�������ϡ����������!

���ְ��������ֻ���������� | ������"�����м����ְ��"

| �м�QQȺ�� |

|---|

��������Ƽ���

�����м���Ƴ�̱ؿ� | ����86%���� | 30��ʱ������ѵ

����2016�м����ְ�ơ�����������½�֪ʶ�����

����2016���м����ְ�ơ����ʵ��֪ʶ��ʼǻ���