������ࣺwangmeng ��

���˱��ĵ����ѻ�����ѧ���п��߿�����ר�����Կ��ɿ����� һ������һ������һ��������ȫ�������ʦ��������м����ע���ʸ�����Ա��ʦ�����繤

ҽѧҩʦҽʦ��ʿ������ʦ���ܻ�ʦ�����ʸ��ٴ�

�ٴ�����

��ҽ

��ҽ����

��ǻҽʦ

��������֤ȯ�����ڻ�����������������ȿ�����

�����̿����Ͽ������Ļ��ƾ֤���Ƶ�ʵս���ɣ��Լ������Ա�������淶���

�������ע������

����1��ժҪ����ʵ���������ϸ����ϸ����ģ����ģ���ġ�

����2��ijЩƾ֤Ӧ���м��Ŀ���ˣ��Ա���ˡ�ͳ�ơ����ֿ����ۣ�Ҳ��"Ӧ���˿�"��һ��;���Ź��ʻ�����ͨ��"Ӧ��ְ��н��"��һ�¡�

����3������ƾ֤���������Ӧ��ԭʼƾ֤��ע˵����

����4����Ʊ����Ĵ�����

����5��ƾ֤������������μ��㡣

��������ƾ֤�������������ԭ���ǣ�û�о������ܵ�ԭʼƾ֤������Ȼ��������;�������ܵ�ԭʼƾ֤��ÿһ�Ż��ܵ�����ܱ���һ�ţ���Ϊԭʼƾ֤�������ڻ��ܵ���"����ԭʼƾ֤����"���������˵Ǽǡ�

������ԭʼƾ֤��ʧ�Ĵ�������

�������ⵥλȡ�õ�ԭʼƾ֤������ʧ��Ӧ��ȡ��ԭ���ߵ�λ���й��µ�֤������ע��ԭ��ƾ֤�ĺ��롢�������ݵȣ��ɾ��쵥λ��ƻ��������ˡ����������Ա�͵�λ�쵼�������ܴ���ԭʼƾ֤�����ȷʵ��ȡ��֤���ģ�����ִ����ɻ�Ʊ��ƾ֤���ɵ�����д����ϸ������ɾ��쵥λ��ƻ��������ˡ����������Ա�͵�λ�쵼��������ԭʼƾ֤��

������Ʊ����˺�Ĵ���

������������������˻ء��������������������

�������˻أ����ݲ���(Ӧ����δ��)��ǩ�ֲ�ȫ���˻ر����˲������ơ�

�����ڱ�������ȫ����Ҫ����ֱ�ӱ���;���������ȫ��ǩ���뱸��ֻ�Ǹ���Ʊ�ݲ��ܱ���������ֱ��Ϳ�ı�����Ҳ��Ӧ�˻ر������������������ǩ�����̣���Ӧ�ڱ�������д"�˱����XXԪ"������

���������ϣ����������Ū�����٣�����ʵ����ֱ�����ϣ����豨����

�����ļ�����λ������Ѻ���ҵ���յ�ѵĴ���

������˾��������ҵ�����˹���ˮ��ģ���ƾ����ͬ������ˮ���������(��ǩ��)ȷ�ϵ�ˮ��ָ��ˮ�粿�ſ��ߵ�ˮ�緢Ʊ�ĸ�ӡ��������ݵ����ˡ�

����ˮ�������ҵ��˾������������ȡ�÷�Ʊ�ģ�ƾ��ҵ��˾���ߵ�ˮ���ʹ�ü�¼֤����ˮ�粿�ſ��ߵ�ˮ�緢Ʊ�ĸ�ӡ��������ݵ����ˡ�

��������������˰�������ʱ��˰������˰ǰ�۳���

������ô������˸������������ƾ֤��?

��������ļ��˹��̣�����һ���Ե��ݽ������������ɡ����ࡢ���ԵĹ��̡�ÿһ�ʾ���ҵ��ķ������ڲ����Ϸ�ӳΪ���ݵ�������ء����ݵ���д�͵�λ�ĸ��������йأ���������Ҫ���ݵ�λ�ƶ��IJ����ƶȣ��Ե��ݵ�ʹ�á���������꾡��Ҫ���Ե��ݵ������ȹ��������Dz�����Ա��������Ļ�����֮һ��

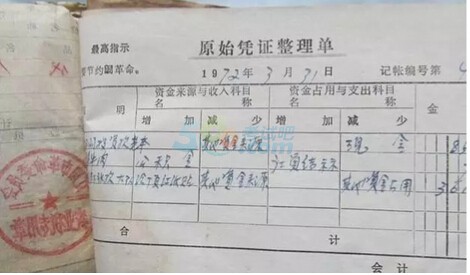

����һ���ƾ֤�ķ���

�������ƾ֤��Ҫ��Ϊԭʼƾ֤�ͼ���ƾ֤������ԭʼƾ֤�������ҵ�����������յ��ķ�Ʊ������λ���Ƶ���(��)�ⵥ�����ʱ��Լ�ӡ����д�ķ��ñ�������֧��ƾ�������ȡ�����ƾ֤�Ǹ�����������ԭʼƾ֤�����ԭʼƾ֤�����վ���ҵ������ݼ��Թ��ಢȷ����Ʒ�¼�����Ƶ�ƾ֤��

������ԭʼƾ֤��ճ��Ҫ��

������������Ӧ�ƶ����淶��λ�����ƶȣ�������רҵ��Աָ�������ŶԸ���Ʊ����ȷ���

����ԭʼƱ�ݵ�ճ����һ���ճ����Ĺ���������Ʊ��һ��ʹ��Һ�彺ˮճ����Ʊͷ���ѷ�Ʊֽ�Ŵ�С��ͬ��Ʊ������ͬ��ճ��һ�𣬶���ֽ��С����ճ����ӡ�Ƶı�������ճ�����ϣ�������������Ʊ�ݲ���ȫ�غϣ����ڷ��Һ˶Խ�

����������ƾ֤������Ҫ��

����һ�ʿ�����֧����һ���ҵ������Ʊ�ݴ��ݵ����������Ա���У����ɾ��Լ��˲����������½ᣬ������Ƽ���ƾ֤�IJ�����Ա��鵥���Ƿ���á����룬�Ծ���ҵ��������ͬ�Ĺ����һ�ż���ƾ֤������Ա�š�

����ÿ����λ�ӹ����Ƕȳ������ں������֧��ʱһ���ֲ��ź��㣬�����Ƽ���ƾ֤ǰ�����Խ�ͬһ���ŵ���ص��ݸ����һ�𣬼�������

��������ƾ֤������ɺ���ƾ֤��˸�λ�IJ�����Ա��ÿ��ƾ֤��һ��ˡ�����ƾ֤�Ĵ�ӡһ����ƾ֤������֮��������ӡ��ʹ��ר������ֽ�š���ӡ�����Ӧ��ԭʼƾ֤ճ����һ��ע��һ���ǽ����Ͻ�ճ�μ��ɣ����ؽ�ֽ�����ȫ��ճ��������ԭʼƾ֤�϶�ģ����Բ�����ճ�����۵����룬˳����ã�Ȼ���û���������װ��ʱ��һ��װ����

���֤��������� | ����"������ƴ�ҵ�ʸ���"

��������Ƽ���

����2017��Ȼ����Ա�����������������

������ƴ�ҵ�ʸ���ȡ���й��ȵ����⼰������![]()

����2017���ƴ�ҵ�ʸ��Ը�ϰ�������������ɻ���

����2017���ƴ�ҵ�ʸ��Ա���ʱ�估����ʱ��ר��