������ࣺmaxiaoye ��

���˱��ĵ����ѻ�����ѧ���п��߿�����ר�����Կ��ɿ����� һ������һ������һ��������ȫ�������ʦ��������м����ע���ʸ�����Ա��ʦ�����繤

ҽѧҩʦҽʦ��ʿ������ʦ���ܻ�ʦ�����ʸ��ٴ�

�ٴ�����

��ҽ

��ҽ����

��ǻҽʦ

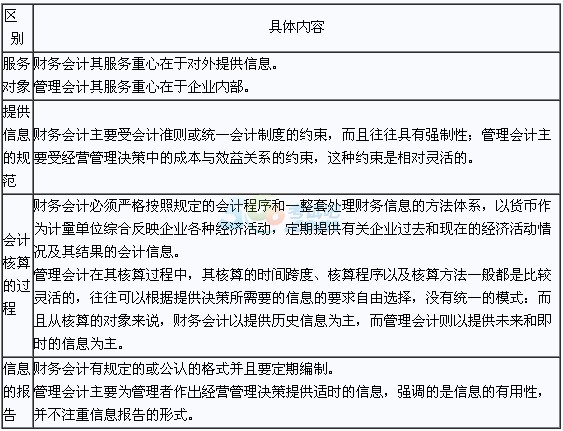

��������֤ȯ�����ڻ�����������������ȿ�����

| �� 1 ҳ����һ�� ��Ƹ��� |

| �� 2 ҳ���ڶ��� ��ƻ������� |

| �� 3 ҳ�������� ��ƻ��� |

| �� 4 ҳ�����Ľ� �����Ϣ����Ҫ�� |

��������鿴��2014���ֻ�ƴ�ҵ�ʸ�ƻ�������ϰҪ�����

������һ�¡����ۡ�

������һ�ڡ���Ƹ���

���������ʱ����Ϊ��ҵ���ԡ�ѧϰ��ƾ���ѧϰһ������һ�����������ʻ�����ѧ������о����

���������������ᷢչ��һ����ʷ�εIJ������Դ������ʵ����Ϊ����������������ġ�

������Ʒ�չ��

����һ����Ƶĸ������

����(һ)��Ƶĸ���

����1.���ڶ���

��������������Ի���Ϊ��Ҫ������λ������߾���Ч��Ϊ��ҪĿ�꣬��ƾ֤Ϊ���ݣ���һϵ��ר�ŵļ�����������һ������ľ��û����ȫ�桢�ۺϡ�������ϵͳ�ĺ���ͼල�������йط����ṩ�����Ϣ��һ�־��ù������

����������Ի���Ϊ��Ҫ������λ����ӳ�ͼලһ����λ���û��һ�־��ù���������

����2.����Ŀ��

�������Ŀ�ģ�ͨ���Ծ�����Ϣ����ȷ�ϡ������ͱ��棬��ʹ�����Ϣʹ�����ܹ������������жϺ;��ߡ�

����3.���ڻ����Ϣʹ����

���������Ϣʹ���ߣ�һ����֯�Ĺ����ߡ�ծȨ�ˡ��ɶ���Ա����DZ�ڵ�ծȨ�˺ɶ������������ؾ�����Ϣ������Ϊ��Ҫ��

����4.���ڻ�Ʒ���

������ư��䱨��Ķ���ͬ����Ϊ�����ƺ�����ơ�

�����ӻ�Ʒ�չ����ʷ������һ����Ϊ����ҵ������ִ���Ƶĺ��ģ����ִ���ҵ���һ���ַ�Ϊ�����ƺ��������������

��������չ�������ƺ�����Ƶ���Ҫ��𣬾�������ڣ�

����(��)��ƵĻ�������

����1.����Ի�����Ϊ��Ҫ������λ��

����һ��ȼ������

����2.���ӵ��һϵ��ר�ŷ�����

������Ƶķ�����ָ��������ͼල������ݡ���ɻ��������ֶΣ��������֣�

����������Ϊ��1.ȷ��;2.����;3.����(���ڡ��̶���ʽ)��

������ƺ��㷽���ǶԾ��û����ȫ�桢�ۺϡ�������ϵͳ�ļ�¼�ͼ��㣬Ϊ��Ӫ�����ṩ��Ҫ����Ϣ��Ӧ�õķ���������������Ʒ�����ϵ�Ļ�������ƺ��㷽���������¼��֣�

���������˻�����ʽ���ˡ����ƺ���˻��ƾ֤���Ǽ��˲����ɱ����㡢�Ʋ���顢���Ʋ�����

����(���Ʋ����������ڱ���)

����3.��ƾ��к���ͼල�Ļ���ְ��(�����ְ�ܡ�����ƺ���ְ��)��

�������һ����Ҫ���ջ�Ʒ����ƶȵ�Ҫ�Ծ��û����ȷ�ϡ������ͱ��棬��һ����Ҫ��ҵ���ĺϷ��ԡ������Խ�����飬��ˣ���ƺ����ǻ�ƹ����Ļ�������Ƽල�ǻ�ƹ��������ı�֤����ƺ���ͼල�ᴩ�ڻ�ƹ�����ȫ���̣��ǻ�ƹ���������ְ�ܣ�Ҳ�ǻ�ƹ��������Ҫ������ʽ��

����4.��Ƶı��ʾ��ǹ������

����������ƵĻ���ְ��

������Ƶ�ְ����ָ����ھ��ù����������еĹ��ܡ�

������������䡿��Ƶ�ְ�ܣ�

����1.���л�ƺ���

����2.ʵʩ��Ƽල

����3.Ԥ�⾭��ǰ��

����4.���뾭�þ���

����5.���۾�Ӫҵ��

������ƵĻ���ְ�ܰ�����ƺ���ͻ�Ƽල��

����(һ)��Ƶĺ���ְ��

������ƺ���ְ��(Ҳ����Ҫְ��)��ָ����Ի���Ϊ��Ҫ������λ��ͨ�����ض�����ľ��û����ȷ�ϡ���¼�������ͱ��棬���ض�����(����ض�����)�ľ��û���м��ˡ����ˡ����ˣ�Ϊ���йط����ṩ�����Ϣ�Ĺ��ܡ�

����ȷ�ϣ������������;

������¼�������¼����;

���������������������;

�������棺�����Ϣ��������;

�������ˣ����ü��˷������˲��н��еǼ�;

�������ˣ��ڼ��˻����϶Ը�����Ҫ�ء����м���;

�������ˣ������˻����ϣ��Բ���״������Ӫ�ɹ����ֽ�����������Ի�Ʊ�������ʽ���йط�����б��档

����1.�Ի���Ϊ��Ҫ������λ�������ۺ���

��������չ�Ķ���ͳһ���û��Ҽ���Ҳ��ȱ�ݣ�������ҵ��Ӫս�ԡ��з��������г���������Ӱ����ҵ����״���;�Ӫ�ɹ�����Ҫ��Ϣ�����������û��Ҽ�����Ϊ�ˣ���ҵ�����ڲ����в�����¶�йطDz�����Ϣ��ʹ�ڱ���ʹ���߷��������ߡ�

����2.�Ի��ѭ��Ϊ�������̣�����ϵͳ�ԡ�

����ÿ����Ȼ���ڼ䣬�������м�¼�����ݱ��Ʋ�����һϵ�л�ƹ��̱���Ϊ���ѭ����

����(��)��Ƶļලְ��

�����ֳƿ���ְ�ܣ��ڻ�ƺ����ͬʱ�����ض�����ҵ�����ʵ�ԡ��Ϸ��ԡ������Խ�����顣

������ʵ�ԣ���ָ�Ի�����徭�û������ʵ��¼��ȷ�������Ϣ��ȷ�ɿ�;

�����Ϸ��ԣ��Ƿ���Ϲ��ҵ��йط��ɷ��棬���زƾ����ɣ�ִ�й��Ҹ�������ߣ��ž�Υ��Ϊ;

���������ԣ������������֧�Ƿ�����ض�����IJ�����֧�ƻ����Ƿ�������Ԥ��Ŀ���ʵ�֣��Ƿ����ݳ��˷���Ϊ���Ƿ���Υ���ڲ������ƶ�Ҫ�������Ϊ���ս�֧����߾���Ч���ϸ�ѹء�

������Ƽල�ᴩ�ڻ�ƹ������ȫ���̣�������ǰ�ල�����мල���º�ල��

����1.�Բƾ����ߡ���Ʒ������ҵ�ƶ�Ϊ���ݣ����й淶��

����2.��ȷ�����û����ʵ�ԡ��Ϸ��Ժͺ�����ΪĿ�ģ�����ȫ����

����(��)��ƺ�����ලְ�ܵĹ�ϵ

������ƺ������Ƽල�������ְ�ܹ�ϵ���С��ศ��ɡ���ƺ���ְ���ǻ�Ƶ���Ҫְ�ܣ��ǻ�Ƽල�Ļ�����û�к������ṩ�ĸ�����Ϣ���ල��ʧȥ������;����Ƽල���ǻ�ƺ��������ı��ϣ�ֻ�к��㡢û�мල�������Ա�֤�������ṩ��Ϣ����ʵ�ԡ��ɿ��ԡ�

����������ƶ���ͻ�ƺ���ľ�������

����(һ)��ƶ���

������ƺ���ͼල�����ݣ����ǻ�ƶ������ض������ܹ��Ի��ұ��ֵľ��û�����ǻ�ƶ����Ի��ұ��ֵľ��ûͨ���ֳ�Ϊ�ʽ��˶�����ˣ���ƺ���ͻ�Ƽල�����ݼ���ƶ�������ʽ��˶�����ƶ�������������������е�ȫ�����û�����������ܹ��û��ұ��ֵķ��档������Ϊ�ʽ�Ͷ�롢�ʽ�����(�ʽ��ѭ������ת)���ʽ��˳��������̡��ɸ������£�

�����ʽ�Ͷ�룺ծȨ��Ͷ�롢Ͷ����Ͷ��

�����ʽ�ѭ������ת��

�����Ͷ�����ʵ���γ��ڹ�Ӧ�����������۵Ȼ��ڼ��ʷ���ת�䣺ԭ���ϡ��ڲ�Ʒ�������Ʒ��

�����ʽ���̬Ҳ��Ӧ�ط����仯�������ʽ�������ʽ�������ʽ����Ʒ�ʽ�������ʽ�

�����ʽ���˳�(�ʽ��˶����յ�)������ծ���Ͻ�˰���������߷�������������������ʱ��ȡ�

�����ʽ��˶��ǶԻ�ƺ���ͼල�����ݵ���߸�����

������һ��Ρ�����ƶ���

�����ڶ���Ρ������Ҫ��(�ǻ�ƶ���ľ��廯)

����������Ρ�����ƿ�Ŀ(���ݻ��Ҫ�ؽ��л���)

����(��)��ƺ���ľ�������

��������λ���ճ�������Ӫ��ҵ���е��ʽ��˶���Ϊ����ҵ���������ҵ�������������ҵ��;����������ࡣ

�����ص����գ�

����1.����м�֤ȯ�ĸ���жϡ�

����������м�֤ȯ����������ǿ���ʲ�

����2.������շ���������ʹ��

����3.ծȨծ����ж�

����Ӧ�ռ�Ԥ������ծȨ��Ӧ����Ԥ������ծ��

����ע�⣺��ʱ����ȥ�Ľ��������γ�

����4.�ʱ����ӡ���Ͷ���ʱ�

���������ʱ�������Ͷ������Ͷ�ʡ��ʱ�����ת���ʱ���ӯ���ת���ʱ�

���������ʱ����˻�Ͷ����Ͷ��

����5.���롢֧�����ɱ�������

����(1)����

������ҵ���룺������Ϊ�������ͻ����յĿ��

����������ҵ��λ���룺����ȡ�õķdz������ʽ�

����(2)֧��

������ҵʵ�ʷ����ĸ��֧

����(3)������ɱ�����ϵ������

������ϵ���ɱ�ʵ����Ҳ��һ�ַ��ã��Ƕ����˵ķ��á�

�������𣺷������ʲ��ĺķѣ�����һ���Ļ���ڼ�����ϵ������������һ�ֲ�Ʒ��;�ɱ���һ������������IJ�Ʒ����Ʒ����ϵ�������۷�������һ������ڼ䡣

�������롢֧�������úͳɱ��������Ǹ���λȷ����ӯ��״����ֱ�����ݣ�������Ҳֱ��Ӱ�������״����

����6.����ɹ��ļ���ʹ�������������ļ��㡢����˰�ļ��㡢������������ֲ��ȡ�

����7.��Ҫ����������������л�ƺ������������

�����Ʋ���飺�ԲƲ����ʡ��ֽ��ʵ���̵�Ͷ����д�ծȨծ��ĺ˲�ȶԡ�

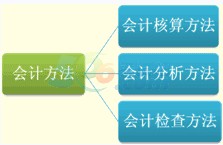

��������Ƽ���

����2014��ƴ�ҵ�ʸ�ƻ����������μǿ������

����2014��ƴ�ҵ�ʸ�ƻ�����������ɽ�������