������ࣺmaxiaoye ��

���˱��ĵ����ѻ�����ѧ���п��߿�����ר�����Կ��ɿ����� һ������һ������һ��������ȫ�������ʦ��������м����ע���ʸ�����Ա��ʦ�����繤

ҽѧҩʦҽʦ��ʿ������ʦ���ܻ�ʦ�����ʸ��ٴ�

�ٴ�����

��ҽ

��ҽ����

��ǻҽʦ

��������֤ȯ�����ڻ�����������������ȿ�����

��������鿴��2014�Ĵ���ƴ�ҵ�ʸ�ƻ�����֪ʶ�����

�����ڶ��¡����Ҫ�����ƿ�Ŀ

����������Ҫ����Ի��Ҫ�����ƿ�Ŀ���ݽ�����ϸ���⣬��ѧϰ�ճ���ƴ���������һ���ص㣬ͬʱҲ��һ���ѵ㣬ѧϰʱҪ������Ļ����ϼ��Ա�Ҫ�ļ��䣬�����ܽ���ɣ������㹻����ϰ���ܴﵽ��ѵ�ѧϰЧ������ֵ8��10�֡�

�������µ���Ҫ���ݰ�����

����һ�ǻ��Ҫ�ء�6����Ҫ�ء���Ƽ������ԡ�

�������ǻ�ƿ�Ŀ�����ࡢ����ԭ��

������һ�ڡ����Ҫ��

����һ�����Ҫ�ص�ȷ��

������ƹ�������Χ���Ż��Ҫ�ص�ȷ�ϡ���������¼�ͱ���չ���ġ�

������ȷ�������

����ʱ����

����ʱ����

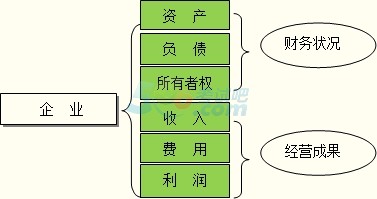

�������ݡ���ҵ�������ҵ�Ļ�ƶ�����Ϊ�ʲ�����ծ��������Ȩ�桢���롢���ú�����������Ҫ�ء�

�����ʲ�����ծ��������Ȩ��������Ҫ�أ����ʽ��˶��ľ�̬����(ʱ����)����ӳ��ҵ�IJ���״�������ʲ���ծ���Ļ���Ҫ��;

�������롢���ú�����������Ҫ�أ����ʽ��˶��Ķ�̬����(ʱ����)����ӳ��ҵ�ľ�Ӫ�ɹ�����������Ļ���Ҫ�ء�

���������⡤��ѡ�⡿�ʲ�����ծ��������Ȩ�����ʽ��˶���(��)��

����A.������̬

����B.��̬����

����C.��̬����

����D.��Դ����

��������ȷ�𰸡�C

�������𰸽������ʲ�����ծ��������Ȩ��������Ҫ�أ����ʽ��˶��ľ�̬����(ʱ����)��

����(һ)�ʲ�

����1.�ʲ��Ķ���

�����ʲ���ָ��ҵ��ȥ�Ľ����������γɵġ�����ҵӵ�л��߿��Ƶġ�Ԥ�ڻ����ҵ���������������Դ��

�������ݶ����֪����������������

������һ��Ԥ�ڻ����ҵ������������(ֱ�ӻ���)

�����ʲ��ܹ�ֱ�ӻ��ӵظ���ҵ�����������棬����Ʒ�������豸������ҵ���ʲ���

��������Dz��ܼ���ʹ�õı��ʻ������ϣ��Ѿ�������������Ӫ���̣����г���Ҳ����������Ǯ�����ܸ���ҵ�����������棬�Ͳ�����Ϊ��ҵ�ʲ���

���������⡿ij��ҵ��ij����������̨����������G�����ͺŽ��ϣ���H����Ͷ��ʹ�ú�һֱδ��ʹ��;H������G�����������Ʒ��Ŀǰ�е��ù����ȫ����������G��H�����Ƿ�����ҵ�Ĺ̶��ʲ�?

������������G������Ӧȷ��Ϊ����ҵ�Ĺ̶��ʲ�������ҵԭ�е�G�����ѳ������ò��ã����ܸ���ҵ�����������棬��˲�Ӧ��Ϊ�ʲ���ӳ���ʲ���ծ���С�

�����ڶ�����ҵӵ�л��߿��Ƶ���Դ��

�����ʲ���������ҵӵ�л��߿��ƣ���ʱ����������ҵ����Ʒ��������������ҵ���ʲ�;��������˵���Ʒ�����Ѳ��ڱ���ҵ��������ҵ�ܹ����ƣ�����Ϊ����ҵ���ʲ���

���������⡿����ҵ�ļӹ���������̨�豸��A�豸ϵ������ҵ���������ã�B�豸ϵ�ӱ���ҵ�Ծ�Ӫ���뷽ʽ��ã�Ŀǰ��̨�豸��Ͷ��ʹ�á�A��B�豸�Ƿ�Ϊ����ҵ���ʲ�?

����������������Ҫע�⾭Ӫ������������������𡣼���ҵ�Ծ�Ӫ�����B�豸��û������ȨҲû�п���Ȩ�����B�豸��Ӧȷ��Ϊ����ҵ���ʲ���������ҵ�����������A�豸��Ȼû������Ȩ��������������Ȩ��صķ��պͱ����Ȩ������ӵ��ʵ�ʿ���Ȩ�����Ӧ��A�豸ȷ��Ϊ����ҵ���ʲ���

������������ȥ�Ľ��������γ�

����Ԥ����δ�������Ľ�����������ܲ����Ľ��������Ϊ�ʲ�ȷ�ϡ�

���������⡤��ѡ�⡿��ҵ�ƻ��������һ�������豸��7�·������۷���ɹ�������8�·�ǩ���˹����ͬ����ʵ�ʹ������Ϊ������10�·ݣ�����ҵӦ����(��)�������豸ȷ��Ϊ�ʲ���

����A.7��

����B.10��

����C.11��

����D.8��

��������ȷ�𰸡�B

�������𰸽������ʲ���ָ��ҵ��ȥ�Ľ����������γɵġ�����ҵӵ�л��߿��Ƶġ�Ԥ�ڻ����ҵ���������������Դ��10�·ݹ����豸����Ϊ��ʵ�ʷ������ʴ�ѡB��

����2.�ʲ��ķ���

���������ʲ���������ʽ�Ӧ���˿�����;

�����������ʲ����糤�ڹ�ȨͶ�ʡ��̶��ʲ��Լ������ʲ��ȡ�

�������ڹ�ȨͶ�ʰ�����ҵ���еĶ����ӹ�˾����Ӫ��ҵ����Ӫ��ҵ��Ȩ����Ͷ���Լ���ҵ���еĶԱ�Ͷ�ʵ�λ�����п��ơ���ͬ���ƻ��ش�Ӱ�죬���ڻ�Ծ�г���û�б��ۡ����ʼ�ֵ���ܿɿ�������Ȩ����Ͷ�ʡ�

�����̶��ʲ���ָͬʱ�������������������ʲ���

����1.Ϊ������Ʒ���ṩ��������߾�Ӫ���������е�;

����2.ʹ����������һ�������ȡ�

�����̶��ʲ�һ����������ݽ���������豸�������豸�������ߵȡ�

���������ʲ���ָ��ҵӵ�л��߿��Ƶ�û��ʵ����̬�Ŀɱ��Ϸǻ������ʲ�������ר��Ȩ����ר���������̱�Ȩ������Ȩ������ʹ��Ȩ������Ȩ�ȡ�

���������⡤��ѡ�⡿�����������������ʲ�����(��)��

����A.�����Ʒ

����B.���ڹ�ȨͶ��

����C.Ԥ���˿�

����D.�����Խ����ʲ�

��������ȷ�𰸡�ACD

�������𰸽����������Ʒ��Ԥ���˿�����Խ����ʲ����������ʲ������ڹ�ȨͶ�����ڷ������ʲ���

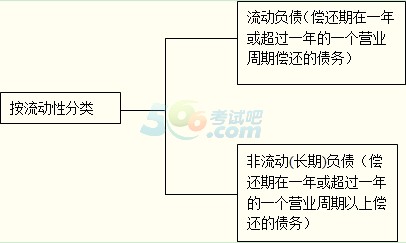

����2.��ծ�ķ���

����������ծ������ڽ�Ӧ���˿Ԥ���˿Ӧ��ְ��н�ꡢӦ��˰�ѡ�Ӧ����Ϣ��Ӧ������������Ӧ�����;

������������ծ���糤�ڽ�Ӧ��ծȯ������Ӧ����ȡ�

���������⡤��ѡ�⡿���в�����������ծ����(��)��

����A.Ӧ���˿�

����B.Ԥ���˿�

����C.��1���һ��Ӫҵ�����ڳ�����ծ��

����D.����1���ڵ��ڵij��ڽ��

��������ȷ�𰸡�B

�������𰸽�����ѡ��B��Ԥ���˿����������ʲ���

��������Ƽ���