����

����

������ࣺmajingjing_123 ��

���˱��ĵ����ѻ�����ѧ���п��߿�����ר�����Կ��ɿ����� һ������һ������һ��������ȫ�������ʦ��������м����ע���ʸ�����Ա��ʦ�����繤

ҽѧҩʦҽʦ��ʿ������ʦ���ܻ�ʦ�����ʸ��ٴ�

�ٴ�����

��ҽ

��ҽ����

��ǻҽʦ

��������֤ȯ�����ڻ�����������������ȿ�����

����� ���ز�Ͷ����Ŀ��������ָ��ͷ���

��������һ�����ز�Ͷ����Ŀ��������ָ����ϵ

�������������̬ӯ����ָ�꼰�����

����������ֵ�ļ��㹫ʽ(��Ҫ���㣬ʶ�ǹ�ʽ)

������ʽ�У�FNPVΪ������ֵ��(CI-CO)tΪ��t��

�����ľ��ֽ�����(Ӧע�⡰+������-����);icΪ��

����ҵ�Ļ������ʻ��趨��Ŀ��������;nΪ�����ڡ�

����Ӧ�÷�����

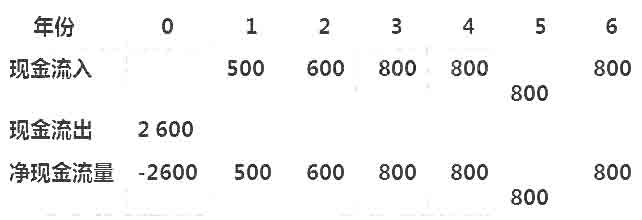

����[��6-3] ij���ز�Ͷ����Ŀ���ֽ���������6-10�����Ͷ���ߵ�Ŀ��������Ϊ12%�������Ŀ�IJ�����ֵ����6-10 ij���ز�Ͷ����Ŀ���ֽ����� ��λ����Ԫ

����[��] ��֪ic=12%�����ù�ʽ��

���������Ŀ�IJ�����ֵΪ��

����FNPV=

����-2600+[500/(1+12%)]+[600/(1+12%)2]+

����800/12%��{1-[1/(1+12%)6-2]} ��(1+12%)-2

����=261.84(��Ԫ)

����2.������ֵ��������

����������ֵ��������Ŀӯ�������ľ���ָ�꣬�����������£�

����(1)��FNPV >0ʱ��˵���÷���������������ʻ�Ŀ��������Ҫ���ӯ��֮�⣬���ܵõ��������棬�ʸ÷������С�

����(2)��FNPV =0ʱ��˵���÷�������������������ʻ�Ŀ��������Ҫ���ӯ��ˮƽ�������������л��д��Ľ���

����(3)��FNPV<0ʱ��˵���÷�����������������ʻ�Ŀ��������Ҫ���ӯ��ˮƽ���ʸ÷��������С�

����(��)�����ڲ�������

����1.�����ڲ������ʵĸ���

���������ڲ�������(FIRR)��ָ��Ŀ�������������ڸ�����ʱ�㾻�ֽ���������ֵ֮�͵�����ʱ�������ʣ�Ҳ����ʹ��Ŀ�IJ�����ֵ������ʱ�������ʡ�

����2.�����ڲ������ʵļ��㹫ʽ

0520

������ʽ�У�i1Ϊ��������ֵ�ӽ��������ֵʱ��������;i2Ϊ��������ֵ�ӽ�����ĸ�ֵʱ��������;

����FNPV1Ϊ����������i1ʱ�IJ�����ֵ����ֵ;

����FNPV2Ϊ����������i2ʱ�IJ�����ֵ�ĸ�ֵ��

����Ϊ��֤FIRR�ļ��㾫�ȣ�i1��i2֮��һ�㲻�˳���2%�����Ӧ����5%��

����Ӧ�÷���

����[��6-4] ij���ز�Ͷ����Ŀ���ֽ���������6-10�����

����Ͷ���ߵ�Ŀ��������Ϊ12%�������Ŀ�IJ�����ֵ��

������6-10 ij���ز�Ͷ����Ŀ���ֽ����� ��λ����Ԫ

0521

��������������Ŀ�е��ֽ������������Ŀ�IJ����ڲ������ʡ�

0522

����3.�����ڲ������ʵ�������(���׳���ѡ��)

���������Ͷ����Ŀ�IJ����ڲ������ʺ�ͨ����������ʻ�Ŀ��������ic���бȽ����жϷ�������Ŀ�Ƿ���У����ж����ǣ�

����(1)��FIRR��icʱ��������Ŀ�ھ����Ͽ��Խ���

����(2)��FIRRcʱ��������Ŀ�ھ�����Ӧ���Ծܾ�

����(��)��̬Ͷ�ʻ�����

����1.��̬Ͷ�ʻ����ڵĸ���

������̬Ͷ�ʻ�����(Pb)�ǰ�Ͷ����Ŀ����(ͨ��������Ϊ��λ)�ľ��ֽ��������������ʻ�Ŀ������������֮����������Ͷ�ʻ����ڵġ��Է��ز�Ͷ����Ŀ��˵��

������̬Ͷ�ʻ����ھ�����Ͷ����ʼ�������ۼƾ���ֵ���������ݡ�

����2.��̬Ͷ�ʻ����ڵļ��㹫ʽ(���ܿ��鹫ʽ�ļ���)

������ʵ�������п��Ը�����Ŀ���ֽ��������еľ���

��������������ֵ�������н��ƹ�ʽ���㣺

����3.��̬Ͷ�ʻ����ڵ�������(���׳���ѡ��)

�����ڲ��������У���̬Ͷ�ʻ�����(Pb)��ͨ�����Ͷ�ʻ�����(Pc)��Ƚ����ж���Ŀ�ھ������Ƿ���еģ�

����(1)��Pb��Pcʱ��˵����Ŀ����Ҫ���ʱ�����ջ�Ͷ�ʣ���Ŀ�ǿ��еġ�

����(2)��Pb >Pcʱ��˵����Ŀ������Ҫ���ʱ�����ջ�Ͷ�ʣ���Ŀ�Dz����еġ�

�����ڷ��ز�Ͷ����Ŀ�������о��У���̬Ͷ�ʻ�����ָ��һ�����ھ�Ӫ�ͷ��ز�����Ͷ����Ŀ�ͷ��ز���ҵͶ����Ŀ�IJ������ۡ�

��������������̬ӯ����ָ�꼰�����

����(һ)������

����1.�ɱ�������

�����ɱ���������ָ��Ŀ�ܿ�������ռ�ܿ�������ɱ��ı��ʡ���ָ��ͨ�����������жϳ����ͷ��ز�������Ŀ�IJ�������ԡ�����㹫ʽΪ��

����2.Ͷ��������

����Ͷ����������ָ��Ŀ����������ɺ�������ݵ�������˰ǰ�����ܶ����Ŀ��Ӫ������ƽ������˰ǰ�����ܶ�����Ŀ��Ͷ�ʵı��ʡ���ָ�꿼�������Ŀ��λͶ

������ӯ������������㹫ʽΪ��

����3.�ʱ���������

�����ʱ�����������ָ��Ŀ�ھ�Ӫ����һ��������ݵ�������˰ǰ�����ܶ����Ŀ��Ӫ������ƽ������˰ǰ�����ܶ����ʱ���ı��ʣ�����ӳͶ����Ŀ���ʱ����

����ӯ������������㹫ʽΪ��

����4.�ʱ���������

�����ʱ�����������ָ��Ŀ�ھ�Ӫ����һ��������ݵ�������˰�������ܶ����Ŀ��Ӫ������ƽ������˰�������ܶ����ʱ���ı��ʣ�����ӳͶ����Ŀ���ʱ���

������ӯ������������㹫ʽΪ��

����Ӧ�÷���

����[��6-5]ijͶ����500��Ԫ������һ���������Լ���

����Ӫ���侭Ӫ�ʽ�Ϊ50��Ԫ��Ȩ���ʱ�Ϊ200��Ԫ����Ӫ������ƽ��˰ǰ����Ϊ70��Ԫ��˰������Ϊ55��Ԫ���Լ������Ŀ��Ͷ�������ʡ��ʱ�������

�����ʺ��ʱ��������ʡ�

����[��] ����Ŀ��Ͷ�������ʡ��ʱ��������ʺ��ʱ��������ʼ������£�

���������ģ��峥��ָ�꼰�����(�������ָ��ļ��㹫ʽ)

�������ز�Ͷ����Ŀ���峥��ָ����Ҫ�н����ڡ�

������Ϣ�����ʡ���ծ�����ʡ�������ʡ�

����(һ)������

���������ڵļ��㹫ʽΪ��

������ʽ�У�IdΪ��Ŀ������Ϣ������������ʱ���֧���Ľ�������Ϣ;PdΪ�����ڣ��ӽ�ʼ�ڼ���;RtΪ��t�ڿ����ڻ�����ʽ𣬰��������۾ɡ�̯�������������ʽ�

���������ڿ��á��ʽ���Դ�����ñ���������Ϣ�������ֱ�Ӽ��㣬����Ƽ��㹫ʽΪ��

����������ָ����������ǣ������Ŀ�Ľ�����С�ڻ���ڴ����������Ļ������ޣ�����Ϊ��Ŀ�����峥�����ġ�

����(��)��Ϣ������

������Ϣ��������ָ�ڽ������ڵ�˰Ϣǰ�����뵱��Ӧ����Ϣ�ı�ֵ�����Ӹ�Ϣ�ʽ���Դ�ij�ԣ�ԽǶȷ�ӳ��Ŀ����ծ����Ϣ�ı��ϳ̶Ⱥ�֧������������㹫ʽΪ��

������Ϣ������ָ����������ǣ�����һ��ķ��ز�Ͷ����Ŀ����Ϣ������Ӧ����2�������ʾ��Ŀ�ĸ�Ϣ�������ϳ̶Ȳ��㡣�����ǵ���Ϣ�����ʵ���1ʱ����ʾ��

����Ŀû���㹻�ʽ�֧����Ϣ����ծ���պܴ�

����(��)��ծ������

������ծ��������ָ��Ŀ�ڽ������ڣ���������ڻ�����Ϣ���ʽ��뵱��Ӧ������Ϣ��ı�ֵ�����ӻ�����Ϣ�ʽ���Դ�ij�ԣ�ԽǶȷ�ӳ��Ŀ����ծ��Ϣ�ı���

�����̶Ⱥ�֧������������㹫ʽΪ��

������ծ������ָ����������ǣ�һ������£���ծ�����ʲ��˵���1.3������ծ������С��1ʱ����ʾ�����ʽ���Դ�����Գ�������ծ��

����(��)�������(�ص㿼�����)

����1.�ʲ���ծ��

�����ʲ���ծ���Ƿ�ӳ��Ŀ���������ٵIJ�����ճ̶ȼ���ծ������ָ�꣬�����ڳ�ծ����ָ�꣬��ӳծȨ�����ṩ���ʽ�ռȫ���ʲ��ı����������ʲ����ж���

��������ͨ����ծ���O�ģ�����������������ծȨ������ij̶ȡ�����㹫ʽΪ��

�����ʲ���ծ��ָ���������Ŀǰû��ͳһ�Ĺ涨�����ṩ����Ľ��ڻ����������ɽ��ܵ��ʲ���ծ��ͨ����100%���¡����ز�����Ͷ�������ʽ��ܼ��͵ľ��û����˷��ز�������ҵ���ʲ���ծ��һ��ϸߡ�

����2.��������

��������������ָ��Ŀ�����ʲ���������ծ�ı��ʣ��Ƿ�ӳ��Ŀ�����ʲ�����Ϊ�ֽ��Գ���������ծ������ָ�ꡣ����㹫ʽΪ��

������������ָ���������Ҳû��ͳһ�涨����һ����Ϊ��Ŀ����������Ӧ����200%��

����3.�ٶ�����

�����ٶ������Ƿ�ӳ��Ŀ���ٳ���������ծ������ָ�ꡣ����㹫ʽΪ��

�����ٶ��������ڶ��ڳ�ծ����ָ�꣬��ӳ��ҵ�����ʲ�������ֻ���ڳ�ծ�����������������������ʲ��п۳�������֣���Ϊ����ı���������ٶ�����ָ���������Ҳû��ͳһ�涨��һ����Ϊ���ӱ���ծȨ������ĽǶȣ�Ҫ���ٶ����ʴ���100%���Է��ز�����Ͷ����˵�����ڷ��ز�������Ŀ�Ĵ��ռ�����ʲ��Ĵ֣�

�����������ٶ�����ƫ�ͣ�һ��ﲻ��100%��

���߿γ� |

2024��

ѧ��˫Ӯ���ư� 63%ѧԱѡ�� |

2024��

ѧ��˫Ӯ�ڿ��� 31%ѧԱѡ�� |

2024��

ѧ��˫Ӯȡ֤�� 6%ѧԱѡ�� |

2024��

ר����ְ� |

||

���߿γ� |

2024��

ѧ��˫Ӯ���ư� 63%ѧԱѡ�� |

2024��

ѧ��˫Ӯ�ڿ��� 31%ѧԱѡ�� |

2024��

ѧ��˫Ӯȡ֤�� 6%ѧԱѡ�� |

2024��

ר����ְ� |

||

| ѧ | ����ѧϰ �÷ֽ� |

˽�̾����� | ||||

| ǿ��ѧϰ ��ֽ� |

��Ҫ���������� | |||||

| �� | �����ѵ ���ֽ� |

8����ʦ��Ѻ�� | ||||

| �� | ��ǰ�ռ� ���ֽ� |

ͨ�رر�200�� | ||||

| ��ǰ3Сʱ��ѵ�� | ||||||

| ר��� | ���û����� ͼ��/������ר�� |

|||||

| רҵ�Σ� ����ר��ר�� |

||||||

| ���� ������� ¥680/�� |

ÿ��һ�� |

|||||

ÿ�մ���� |

||||||

�½�ˢ�� |

||||||

| ����� ������� ¥980/�� |

������� |

|||||

��Ƶ���� |

||||||

�������״� |

||||||

| ������ ������� ¥1680/�� |

ͨ�رر�200�� |

|||||

��ʦ��Ѻ8�� |

||||||

| ��ѧ���� | �γ̽��� | |||||

| ȫ��ѧϰ�ƻ��� | ||||||

| �˹���ѧ���� | ��һ��һ �����ζ�ѧ 7��13���ģʽ |

|||||

| ��ʦ�� һ��һ���� |

||||||

| ���Ʒ��� ���Ǵ��ݰ� |

���Ǵ��ݿ� ¥980 | |||||

| ר��ͻ�ư� ¥1360 | ||||||

| �ڿ���Ȩ | �����˷� | |||||

| �������� | ����2023�� ���̲ľ����ࡿ |

����2023�� ���̲ľ����ࡿ |

����2023�� ���̲ľ����ࡿ |

|||

| �γ���Ч�� | 2024��11��30�� | 2025��11��30�� | 2024��11��30�� | 2024��11��30�� | ||

| �ײͼ۸� | ȫ��:��4680 ����:��2880 |

ȫ��:��9880 ����:��5980 |

ȫ��:��1580 ����:��880 |

ȫ��:��1080 ����:��680 |

||