ПМЪдАЩећРэЁА2016ФъОМУЪІПМЪдЁЖГѕМЖОМУЛљДЁЁЗеТНкНВвхЁБЃЌИќЖрОМУЪІПМЪдИДЯАжИЕМЃЌЧыЮЂаХЫбЫїЁАПМЪдАЩОМУЪІЁБЛђЗУЮЪ

ПМЪдАЩОМУЪІПМЪдЭјЁЃ

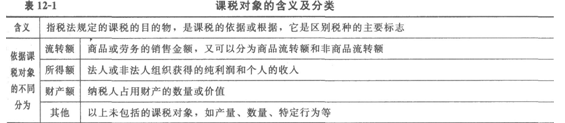

ЁЁЁЁЕуЛїВщПДЃК2016ФъОМУЪІПМЪдЁЖГѕМЖОМУЛљДЁЁЗеТНкНВвхЛузм

ЕкЪЎЖўеТ ЫАЪе

ЕкЖўНк ЫАжЦвЊЫигыЫАЪеЗжРр

ЁЁЁЁЫАжЦвЊЫиЕФКЌвхЃК

ЁЁЁЁЫАжЦвЊЫиЃЌМДЫАЪежЦЖШЛљБОЙЙГЩвЊЫиЃЌжївЊАќРЈФЩЫАШЫЁЂПЮЫАЖдЯѓЁЂЫАТЪЁЂФЩЫАЛЗНкЁЂФЩЫАЦкЯоЁЂМгГЩКЭМѕУтЁЂЮЅеТДІРэЕШЁЃ

ЁЁЁЁФЩЫАШЫЃК

ЁЁЁЁФЩЫАШЫЃКжИЫАЗЈЙцЖЈЯэгаЗЈЖЈШЈРћЁЂжБНгИКгаФЩЫАвхЮёЕФЕЅЮЛКЭИіШЫЁЃПЩвдЪЧздШЛШЫЃЌвВПЩвдЪЧЗЈШЫЁЃ

ЁЁЁЁИКЫАШЫЃКжИзюжеИКЕЃЫАПюЕФЕЅЮЛКЭИіШЫЁЃгыФЩЫАШЫПЩФмЪЧКЯвЛЕФЃЌвВПЩФмЪЧЗжРыЕФЁЃдкВЛДцдкЫАИКзЊМо(ШчЫљЕУЫАЫАжж)ЕФЧщПіЯТЃЌЖўепЪЧКЯвЛЕФЃЌдкДцдкЫАИКзЊМо(ШчСїзЊЫАЫАжж)ЕФЧщПіЯТЪЧЗжРыЕФЁЃ

ЁЁЁЁПЮЫАЖдЯѓЃК

ЁЁЁЁ

ЁЁЁЁЫАТЪЕФИХФюЃК

ЁЁЁЁЫАТЪЪЧжИЫАЗЈЙцЖЈЕФУПвЛЕЅЮЛПЮЫАЖдЯѓЫљгІФЩЫАЖюЕФБШР§ЛђБъзМЃЌЫќЪЧМЦЫугІФЩЫАЖюЕФГпЖШЁЃЫАТЪЪЧЫАЪеЕФжааФЛЗНкЃЌдкПЮЫАЖдЯѓЪ§ЖюМШЖЈЕФЬѕМўЯТЃЌЫАТЪЕФИпЕЭОіЖЈзХЫАЖюЕФЖрЩйКЭЫАИКЕФДѓаЁЁЃ

ЁЁЁЁЫАТЪЕФЗжРрЃК

ЁЁЁЁ(1)АДЫАТЪБэЯжаЮЪНЃЌЗжЮЊгУОјЖдСПБэЪОЕФЫАТЪКЭгУАйЗжБШЙцЖЈЕФЫАТЪЁЃ

ЁЁЁЁЂйгУОјЖдСПБэЪОЕФЫАТЪЃКвВГЦЮЊЖЈЖюЫАТЪЛђЙЬЖЈЫАТЪЃЌМДвдЪ§СПЁЂжиСПЁЂУцЛ§ЕШзїЮЊМЦЫАЛљЪ§жБНгЙцЖЈжмЖЈЕФЫАЖюЁЃ

ЁЁЁЁЂкгУАйЗжБШЙцЖЈЕФЫАТЪЃКМДвдМлжЕзїЮЊМЦЫАЛљЪ§ЃЌАДееПЮЫАЖдЯѓЕФАйЗжБШРДШЗЖЈЕФЫАТЪЁЃ

ЁЁЁЁАДееЫАТЪгыПЮЫАЖдЯѓЕФБфЖЏЙиЯЕЃЌЗжЮЊБШР§ЫАТЪЁЂРлНјЫАТЪКЭРлЭЫЫАТЪЁЃ

ЁЁЁЁA.БШР§ЫАТЪЃКЖдЭЌвЛПЮЫАЖдЯѓАДвЛИіАйЗжБШЕФЫАТЪПЮЫАЁЃвЛАуЪЪгУгкЖдЩЬЦЗРЭЮёЕФПЮЫАЁЃЦфЬиЕуЪЧМЦЫуМђБуЃЌеїЪеаЇТЪИпЃЌЪЧЮвЙњзюЙуЗКЕФвЛжжЫАТЪаЮЪНЁЃЕЋЫќгауЃгкСПФмФЩЫАддђЁЃ

ЁЁЁЁB.РлНјЫАТЪЃКАДееПЮЫАЖдЯѓЪ§ЖюДѓаЁЃЌЗжЮЊШєИЩИіВЛЭЌЕФеїЫАЖдЯѓЃЌВЂЙцЖЈЯргІЕФгЩЕЭЕНИпЕФЫАТЪЁЃ

ЁЁЁЁРлНјЫАТЪвЛАуЪЪгУгкЖдЫљЕУКЭВЦВњЕФПЮЫАЁЃРлНјЫАТЪЕФгХЕуЪЧЫАИКЙЋЦНЃЌОпгаздЖЏЕїНкЙІФмЃЌШБЕуЪЧМЦЫуНЯИДдгЁЃ

ЁЁЁЁРлНјЫАТЪгжПЩвдЗжЮЊШЋЖюРлНјЫАТЪЁЂГЌЖюРлНјЫАТЪЁЃ

ЁЁЁЁШЋЖюРлНјЫАТЪЃКШЋВПгІЫАЪ§ЖюЖМЪЪгУгкЯргІЕФзюИпЕШМЖЕФЫАТЪПЮЫАЁЃ

ЁЁЁЁГЌЖюРлНјЫАТЪЃКвЛЖЈЪ§СПЕФПЮЫАЖдЯѓПЩЭЌЪБЪЪгУМИИіЕШМЖВПЗжЕФЫАТЪЁЃ

ЁЁЁЁC.РлЭЫЫАТЪЃКЪЧжИЕБПЮЫАЖдЯѓЪ§ЖюдіМгЪБЃЌЫАТЪЗДЖјж№МЖЕнМѕЕФЫАТЪЁЃЪЕМљжаВЂЮоеце§ЕФРлЭЫЫАТЪЁЃ

ЁЁЁЁ(2)БпМЪЫАТЪКЭЦНОљЫАТЪ

ЁЁЁЁЂйБпМЪЫАТЪЃКжИдкГЌЖюРлНјЫАТЪЧщПіЯТЖдМЦЫАЛљЪ§ИїМЖДЮЕФдіМгВПЗжЫљЪЪгУЕФЫАТЪЃЌЛђзюКѓвЛИіЕЅЮЛЕФЫАЛљЫљЪЪгІЕФЫАТЪЁЃ

ЁЁЁЁЂкЦНОљЫАТЪЃКШЋВПЫАЖюгыЪеШыжЎМфЕФБШТЪЃЌврГЦЦНОљИКЕЃТЪЁЃ

ЁЁЁЁ(3)УћвхЫАТЪгыЪЕМЪЫАТЪ

ЁЁЁЁЂйУћвхЫАТЪЃКЫАЗЈЫљЙцЖЈЕФЫАТЪЁЃ

ЁЁЁЁЂкЪЕМЪЫАТЪЃКЫАЪеЕФЪЕМЪИКЕЃТЪЁЃ

ЁЁЁЁ(4)СуЫАТЪгыИКЫАТЪ

ЁЁЁЁЂйСуЫАТЪЃКвдСуБэЪОЕФЫАТЪЃЌЪЧУтЫАЕФвЛжжаЮЪНЃЌБэУїПЮЫАЖдЯѓЕФГжгаШЫИКгаФЩЫАвхЮёЃЌЕЋВЛашвЊНЩФЩЫАПюЁЃ

ЁЁЁЁЂкИКЫАТЪЃКжИеўИЎРћгУЫАЪеаЮЪНЖдЫљЕУЖюЕжгкФГвЛБъзМЕФМвЭЅЛђИіШЫгшвдВЙЬљЕФБШР§ЁЃ

ЁЁЁЁФЩЫАЛЗНкЃК

ЁЁЁЁЫАЗЈЙцЖЈЕФвЛжжЩЬЦЗЛђРЭЮёгІЕБНЩФЩЫАПюЕФЛЗНкЁЃ

ЁЁЁЁФЩЫАЦкЯоЃК

ЁЁЁЁжИИКгаФЩЫАвхЮёЕФФЩЫАШЫЯђЙњМвНЩФЩЫАПюЕФзюКѓЪБМфЦкЯоЁЃЪЧЫАЪеЧПжЦадЁЂЙЬЖЈаддкЪБМфЩЯЕФЬхЯжЁЃ

ЁЁЁЁМгГЩКЭМѕУтЃК

ЁЁЁЁ1.ИНМгКЭМгГЩ

ЁЁЁЁИНМгКЭМгГЩЪєгкМгжиФЩЫАШЫИКЕЃЕФвЛжжДыЪЉЁЃИНМгМДИНМгЫАЃЌЪЧгые§ЫАЯрЖдгІЕФвЛИіИХФюЃЌЪЧЕиЗНВЦеўЪеШыЕФжївЊРДдДжЎвЛЁЃ

ЁЁЁЁ2.МѕУтЫА

ЁЁЁЁМѕУтЫАЪєгкМѕЧсФЩЫАШЫИКЕЃЕФвЛжжДыЪЉЁЃ

ЁЁЁЁ3.Ц№еїЕуКЭУтеїЖю

ЁЁЁЁЦ№еїЕуКЭУтеїЖюЪЕжЪЩЯЪєгкУтЫАЕФЬиЪтаЮЪНЁЃ

ЁЁЁЁ(1)Ц№еїЕуЃКжИЫАЗЈЙцЖЈЕФЖдПЮЫАЖдЯѓПЊЪМеїЫАЪБгІДяЕНЕФвЛЖЈЪ§ЖюЁЃ

ЁЁЁЁ(2)УтеїЖюЃКжИЫАЗЈЙцЖЈЖдПЮЫАЖдЯѓШЋВПЪ§ЖюжаУтгкеїЫАЕФЪ§ЖюЁЃ

ЁЁЁЁ4.ГіПкЭЫЫА

ЁЁЁЁЫАЪеЕФЗжРрЃК

ЁЁЁЁЪРНчИїЙњЕФЫАжжвЛАуЗжЮЊСљРрЃКЩЬЦЗКЭРЭЮёЫАРрЁЂЫљЕУЫАРрЁЂЩчЛсБЃеЯЫАРрЁЂВЦВњЫАРрЁЂЙиЫАРрЁЂЦфЫћЫАРрЁЃ

ЁЁЁЁЁОР§Ьт?ЕЅбЁЬтЁПзюжеИКЕЃЫАПюЕФЕЅЮЛКЭИіШЫГЦЮЊ(ЁЁ)ЁЃ

ЁЁЁЁA.ПЮЫАЖдЯѓ

ЁЁЁЁB.ФЩЫАШЫ

ЁЁЁЁC.еїЪежїЬх

ЁЁЁЁD.ИКЫАШЫ

ЁЁЁЁЁКе§ШЗД№АИЁЛD

ЁЁЁЁЯрЙиЭЦМіЃК

ЁЁЁЁФуашвЊжЊЕРЕФ2016ФъОМУЪІПМЪдаТНЬВФЁЂДѓИйаХЯЂ

ЁЁЁЁ2016ОМУЪІПМЪдаыжЊЃКОМУЪІПМЪдЕНЕзПМЪВУД?

ЁЁЁЁ2016ОМУЪІПМЪдЁЖГѕМЖОМУЛљДЁЁЗживЊжЊЪЖЕуЛузм

ЁЁЁЁ2016ФъОМУЪІЁЖГѕМЖОМУЛљДЁЁЗеТНкЯАЬтЛузм

ЁЁЁЁ2016ФъГѕМЖОМУЪІПМЪдЁЖИїПЦФПЁЗжЊЪЖжиЕуЛузм

ЁЁЁЁ2009-2015ОМУЪІЁЖГѕМЖОМУЛљДЁЁЗецЬтМАД№АИНтЮі

ЯТди

ЯТди