ѧ���п��߿�����ר�����Կ��ɿ����� һ������һ������һ��������ȫ�������ʦ��������м����ע���ʸ�����Ա��ʦ�����繤

ҽѧҩʦҽʦ��ʿ������ʦ���ܻ�ʦ�����ʸ��ٴ�

�ٴ�����

��ҽ

��ҽ����

��ǻҽʦ

��������֤ȯ�����ڻ�����������������ȿ�����

2020��������ʵ��֪ʶ�㣺���������ʽ�

2020��������ְ�ƿ��Ա��������У�����������2020��������ְ�ơ����ʵ��֪ʶ�㣺���������ʽ𡱣������������ʹ�ã�Ԥף��ҿ���˳����

��������Ҫ���ݡ�

�������������ʽ�

�����������½ڡ�

�������������ʵ�ڶ��� �ʲ�

������֪ʶ��⡿

����֪ʶ�㣺���������ʽ�

����(һ)��ҵӦ���á����������ʽ��˻�

|

���������ʽ������ |

��Ӧ������Ŀ ��һ����ĿΪ�����������ʽ𡱣� |

|

���л�Ʊ��� |

���л�Ʊ |

|

���б�Ʊ��� |

���б�Ʊ |

|

���ÿ���� |

���ÿ� |

|

����֤��֤���� |

����֤��֤�� |

|

���Ͷ�ʿ� |

���Ͷ�ʿ� |

|

�Ⲻ��� |

�Ⲻ��� |

��������ʾ������ҵ��Ʊ������Ӧ��/Ӧ��Ʊ�ݡ�

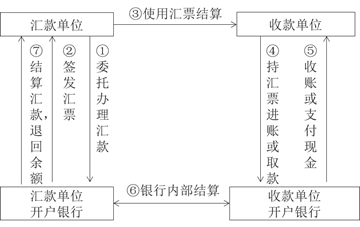

����(��)���л�Ʊ���

����1. ����

�������л�Ʊ�����ָ��ҵΪȡ�����л�Ʊ���չ涨�������еĿ��

����(1)���л�Ʊ��ָ�ɳ�Ʊ����ǩ���ģ������ڼ�Ʊʱ����ʵ�ʽ�����������֧�����տ��˻��߳�Ʊ�˵�Ʊ�ݡ�

����(2)���л�Ʊ�ij�Ʊ����Ϊ���л�Ʊ�ĸ����ˡ���λ���˸��ֿ���Ľ��㣬����ʹ�����л�Ʊ��

����(3)���л�Ʊ��������ת�ˣ��������ֽ����������л�ƱҲ��������֧ȡ�ֽ�

����(4)���л�Ʊ�ļ���Ҫ��(��������÷�������)

�������տ������������˽��������л�Ʊʱ��Ӧ�ڳ�Ʊ������ڣ�����ʵ����Ҫ�Ŀ���������㣬����ʵ�ʽ���Ľ��Ͷ�����ȷ���������������л�Ʊ�ͽ���֪ͨ���й����ڣ������а�����������������

��������ʾ����Ʊ�����ʵ�ʽ�������ܲ�һ�¡�

�������տ��˿��Խ����л�Ʊ����ת�ø��������ˡ����л�Ʊ�ı���ת���Բ�������Ʊ����ʵ�ʽ�����Ϊ��δ��дʵ�ʽ������ʵ�ʽ��������Ʊ�������л�Ʊ�����ñ���ת�á�

���������л�Ʊ����ʾ��������Ϊ�Գ�Ʊ����һ���£���Ʊ�˳�������������ʾ����ģ����н�����������

���������л�Ʊɥʧ��ʧƱ�˿���ƾ����Ժ���ߵ�������Ʊ��Ȩ����֤�������Ʊ����������˿

����2. ���������

����(1)������ҵ

|

��ҵ��д�����л�Ʊ�����顱�������������ʱ�����뿪���л�Ʊʱ�� |

�裺���������ʽ𡪡����л�Ʊ ���������д�� |

|

��ҵ�����л�Ʊ�������յ��йط�Ʊ�˵�ʱ��ʹ�����л�Ʊʱ�� |

�裺���ϲɹ�/ԭ����/�����Ʒ Ӧ��˰�ѡ���Ӧ����ֵ˰������˰� ���������������ʽ𡪡����л�Ʊ |

|

�ɹ�����ջ�ʣ�����ʱ |

�裺���д�� �������������ʽ𡪡����л�Ʊ��Ʊ����-ʵ�ʽ���� |

����(2)������ҵ

�����յ����л�Ʊ�����ƽ��˵����������а���������������ʱ�����ݽ��˵���������Ʊ��(ȷ����ֵ˰)��

�����裺���д�ע�⣬�����������ʽ�

����������Ӫҵ������

����Ӧ��˰�ѡ���Ӧ����ֵ˰(����˰��)

����(��)���б�Ʊ���

����1. ���б�Ʊ�����ָ��ҵΪ��ȡ�����б�Ʊ���涨�������еĿ��

����(1)���б�Ʊ��ָ����ǩ���ģ���ŵ�Լ��ڼ�Ʊʱ������֧��ȷ���Ľ����տ��˻��Ʊ�˵�Ʊ�ݡ���λ������ͬһƱ�ݽ���������Ҫ֧���ĸ��ֿ������ʹ�����б�Ʊ��

����(2)���б�Ʊ��������ת�ˣ�ע�����ֽ����������б�Ʊ��������֧ȡ�ֽ�

����2. Ҫ��(��������÷�������)

����(1)���б�Ʊ��Ϊ�����Ʊ�Ͷ��Ʊ���֡����Ʊ���Ϊ1000Ԫ��5000Ԫ��10000Ԫ��50000Ԫ��

����(2)���б�Ʊ����ʾ���������Գ�Ʊ��������ó��������¡�����Ч�������ڣ����м�Ʊ�����Ʊ�˳�����ʾ����������ģ����в���������

����(3)�����˻��տ���Ϊ��λ�ģ���������ǩ���ֽ����б�Ʊ��

����(4)��Ʊ�����������б�Ʊ�����飬�������ǩ�����б�Ʊ���ڱ�Ʊ��ǩ�º������ˡ�������Ӧ�����б�Ʊ��������Ʊ�ϼ������տ��ˡ��տ��˿��Խ����б�Ʊ����ת�ø��������ˡ�

����(5)�����������б�Ʊ������ʾ������������ԭ��Ҫ���˿�ʱ��Ӧ�����б�Ʊ�ύ����Ʊ���в����ߵ�λ֤������Ʊ���ж����ڱ��п�������˻��������ˣ�ֻ�ܽ�����ת��ԭ�������˻�;�����ֽ����б�Ʊ��δ�����п�������˻��������ˣ������˸��ֽ�

�����������и����˻صĽ��˵���һ����

�����裺���д��

�����������������ʽ𡪡����б�Ʊ

����(6)���б�Ʊɥʧ��ʧƱ�˿���ƾ����Ժ���ߵ�������Ʊ��Ȩ����֤�������Ʊ����������˿�

����3.������

������1��������ҵ

|

��ҵ��д�����б�Ʊ�����顱�������������ʱ������ǩ�����б�Ʊ�� |

�裺���������ʽ𡪡����б�Ʊ �������д�� |

|

��ҵ�����б�Ʊ�������յ��йط�Ʊ�˵�ʱ��ʹ�����б�Ʊʱ�� |

�裺���ϲɹ�/ԭ����/�����Ʒ Ӧ��˰�ѡ���Ӧ����ֵ˰������˰� �������������ʽ𡪡����б�Ʊ |

������2��������ҵ

|

�յ����б�Ʊ�����ƽ��˵����������а���������������ʱ�����ݽ��˵���������Ʊ�ȣ� |

�裺���д�� ������Ӫҵ������ Ӧ��˰��һһӦ����ֵ˰������˰� |

����(��)���ÿ�

����1.������ÿ������ָ��ҵΪȡ�����ÿ��������������ÿ�ר���Ŀ�����ÿ������п���һ�֡�

����2.Ҫ��

����(1)��λ���˻����ʽ�һ�ɴ����������˻�ת�˴��룬���ý����ֽ𣬲��ý���������Ŀ���������˻���

����(2)�ֿ��˿ɳ����ÿ�����Լ��λ������ѣ�����λ����������10��Ԫ���ϵ���Ʒ���ס�����Ӧ����Ľ��㣬����֧ȡ�ֽ�

����(3)��Լ��λ��ÿ��Ӫҵ���ˣ�Ӧ���������������ÿ�ǩ�������ܣ����������Ѻ;������д��(��)�Ƶ��ͽ��˵�����ͬǩ����һ���ͽ��յ����а������ˡ�

����3.������

����(1)��ҵ�������ÿ�Ӧ���ơ����ÿ��������֧ͬƱ���й�����һ���ʹ淢�����У��������и����˻صĽ��˵���һ����

�����裺���������ʽ𡪡����ÿ�

������������

����(2)��ҵ�����ÿ������֧���йط��ã��յ���������ת�������ÿ����ĸ���ƾ֤��������Ʊ�˵���

�����裺�������õ�

�����������������ʽ𡪡����ÿ�

����(3)��ҵ���ÿ���ʹ�ù����У���Ҫ�����˻������ʽ�ģ�

�����裺���������ʽ�һһ���ÿ�

������������

����(4)��ҵ�ijֿ����粻��Ҫ����ʹ�����ÿ�ʱ��Ӧ�����ÿ��������������а�������������ʱ�����ÿ����ת����ҵ��������������ȡ�ֽ�

�����裺���д��

�����������������ʽ𡪡����ÿ�

����(��)����֤��֤����

��������ʾ������֤�й�������֤����������֤֮�֣���������רָ��������֤(���¼��"����֤")��

����1.���

��������֤��ָ����(�������������С���ҵ���С�ũ��������С��������к�ũ��������)���������˵����뿪���ġ�������������Ը���ij�ŵ��

��������֤��֤������ָ��������֤���㷽ʽ����ҵΪ��������֤��������������֤��֤��ר���Ŀ��

����2.Ҫ��(��������÷�������)

����(1)����������ҼƼۡ����ɳ����ĸ�������֤��

����(2)����֤�Ŀ�����ת�ã�Ӧ��������ʵ��ó�ױ���������������Ϊ��������ҵ��λ֮�����ͷ���ó���ṩ������֤����

����(3)����ֻ֤����ת�˽��㣬����֧ȡ�ֽ�

����3.������

����(1)��ҵ��д������֤�����顰��������֤��֤������ʱ��Ӧ�������и����˻صġ�����֤�����顱�ص���

�����裺���������ʽ𡪡�����֤��֤��

������������

����(2)��ҵ�ӵ���֤��֪ͨ�����ݹ�����λ����֤����ƾ֤��������Ʊ�˵�(ʹ��ʱ)��

�����裺���ϲɹ�/ԭ����/�����Ʒ

����Ӧ��˰�ѡ���Ӧ����ֵ˰(����˰��)

�����������������ʽ�һһ����֤��֤��

����(3)��δ���������֤��֤�������ת�ؿ�������ʱ��

�����裺���д��

�����������������ʽ�һһ����֤��֤��

����(��)���Ͷ�ʿ�

����1.������Ͷ�ʿ���ָ��ҵΪ�����Ʊ��ծȯ������ȸ����йع涨������֤ȯ��˾ָ�����п�����Ͷ�ʿ�ר���Ŀ��

����2.������

����(1)��ҵ��֤ȯ��˾�����ʽ�ʱ��Ӧ��ʵ�ʻ����Ľ�

�����裺���������ʽ𡪡����Ͷ�ʿ�

������������

����(2)�����Ʊ��ծȯ�������ʱ

�����裺�����Խ����ʲ���

�����������������ʽ�һһ���Ͷ�ʿ�

����(��)�Ⲻ���

����1.����Ⲻ�����ָ��ҵΪ�˵���ؽ�����ʱ�����Dzɹ������������������п����ɹ�ר���Ŀ��

����2.Ҫ�㣺

����(1)��ҵ������������ʱ��Ӧ��д���ί���飬ί�п������а�����

����(2)����������Ի�λ���忪����ʱ�ɹ��˻������˻��Ĵ�����Ϣ��ֻ�����ա������廧�����˲ɹ���Ա�ɴ�����ȡ�����ֽ��⣬һ�ɲ���ת�˽��㡣

����3.������

����(1)��ҵ�����������ؿ����ɹ�ר���˻������ݻ������ƾ֤���Ƹ���ƾ֤ʱ��

�����裺���������ʽ�һһ�Ⲻ���

������������

����(2)�յ��ɹ���Աת����Ӧ��λ��Ʊ�˵��ȱ���ƾ֤ʱ��

�����裺���ϲɹ�/ԭ����/�����Ʒ

����Ӧ��˰��һ��Ӧ����ֵ˰(����˰��)

�����������������ʽ�һһ�Ⲻ���

����(3)�ɹ�����ջ�ʣ�����ʱ���������е�����֪ͨ��

�����裺���д��

�����������������ʽ�һһ�Ⲻ���

ɨ��/������ά��������ʦѧϰ

���ְ����������� | ������"��������ְ�ƿ���"

��������Ƽ���

����2020��������ʦ�����÷���������ϰ�����

�������ˣ�����������2020��������ְ���°濼������![]()

��������������ְ�ƿ������⼰��|����|����|���ػ���

���˱��ĵ����ѻ�����

�����÷�����2021�겻����ѡ������ܻῼЩʲô�� (2021-5-15 8:05:51)

��2021�������ʵ����ѡ������ܻῼЩʲô�� (2021-5-15 8:03:48)

��2021��������÷�������28���״�֪ʶ���� (2021-5-12 7:58:31)

��2021��������ʵ���17���״�֪ʶ���� (2021-5-12 7:55:25)

��2021��������÷�����֪ʶ�㣺��ҵ����˰��Ӧ��˰���� (2021-5-6 10:27:54)

��2021��������÷�����֪ʶ�㣺�Ͷ���ͬ�����кͱ�� (2021-5-6 10:25:24)

��2021�������ʵ����ѡ������ܻῼЩʲô�� (2021-5-15 8:03:48)

��2021��������÷�������28���״�֪ʶ���� (2021-5-12 7:58:31)

��2021��������ʵ���17���״�֪ʶ���� (2021-5-12 7:55:25)

��2021��������÷�����֪ʶ�㣺��ҵ����˰��Ӧ��˰���� (2021-5-6 10:27:54)

��2021��������÷�����֪ʶ�㣺�Ͷ���ͬ�����кͱ�� (2021-5-6 10:25:24)

���������

���½���Ƶ ���½���ϰ

��������� ��ģ������

��������� ��ģ������

��ɨ�룬������ȡ��

ɨ�����ʹ��

�������ʵ��

����2455��ʱ

�������ϴ�

116548����ѧ

���÷�����

����1979��ʱ

�������ϴ�

138446����ѧ

����˲�

����656��ʱ

�������ϴ�

13587����ѧ

�����ʽ�

����3588��ʱ

�������ϴ�

89534����ѧ

���

����458��ʱ

�������ϴ�

5344����ѧ

�Ƽ�ʹ�������APPѧϰ

ɨһɨ�����������

�ֻ�ѧϰ����ϰЧ������50%��

�������ְ�ƿ�������

- ��Ƶ���

- ���÷�

- ���ʵ��

- �������

����Ա���� | ��ҵ��λ | �о����� | ѡ���� | ��� | ���취 | �����ɾ� | ��Ṥ��ʦ | ������Ա | �ظڽ�ʦ | ��ת�� | ·ת˰

������ | һ������ʦ | ��������ʦ | һ�����ʦ | �������ʦ | һ����������ʦ | ������������ʦ | ��ȫ����ʦ | ��������ʦ

ҽѧ�� | ִҵҩʦ | ִҵҽʦ | ִҵ��ʿ | �����ʸ� | ������ʦ | ���ܻ�ʦ | �ٴ�ҽʦ | �ٴ����� | ��ҽҽʦ | ��ҽ���� | ��ǻҽʦ | ��ǻ���� | ����ҽʦ | �������� | ����ִҵ | �������� | ���ȫ������

����� | ������ȼ����� | ������������� | ������������� | ���������ˮƽ���� | �����һ������ | ������ļ�����

�ͷ�У | У���� | У��ѧ | ������� | ��־���� | ��ְ��Ƹ | ������ѧ | ��Ц���� | ������ͼ | ��Ů | ˧�� | ���� | У�� | Ů��| ����| ����>>

ʵ���ĵ� | �뵳���� | �뵳������ | �뵳־Ը�� | �����Դ� | ת�������� | ˼��㱨 | ���˼��� | ����ģ�� | �������� | �����ƻ� | �����ܽ� | ��������

�������� | �罻���� | ��ҵ���� | �������� | ���� | ʵϰ���� | �����ܽ� | ���ʵ�� | �ĵ���� | ��ְ���� | ���鱨�� | ��ְ����

�������� | ��ͬ���� | �ݽ����� | ����>>

Ӣ��ѧϰ | �������� | �Ķ�д�� | �����Ļ� | ȤζӢ�� | ѧϰ���� | Ӣ�ľ������ | ÿ�տ��� | ����Ӣ�� | �ٶ�Ӣ�� | Ӱ��Ӣ�� | Ӣ�ĸ��� | ����>>

������ȫ | ���� | Сѧ | ���� | ���� | �������� | ���� | ������ Ȥζ���� | ������� | ������ | ������ ˵���� | Ӧ���� | ����� | �����ز� | ���Ծ���

�������� | �������� | ʫ������ | ����֪ʶ | ���� | д��ָ�� | ���ĵ��� | �������� | д������ | �������� | ���Ľ�ѧ | ����>>

ʵ���ĵ� | �뵳���� | �뵳������ | �뵳־Ը�� | �����Դ� | ת�������� | ˼��㱨 | ���˼��� | ����ģ�� | �������� | �����ƻ� | �����ܽ� | ��������

�������� | �罻���� | ��ҵ���� | �������� | ���� | ʵϰ���� | �����ܽ� | ���ʵ�� | �ĵ���� | ��ְ���� | ���鱨�� | ��ְ����

�������� | ��ͬ���� | �ݽ����� | ����>>

Ӣ��ѧϰ | �������� | �Ķ�д�� | �����Ļ� | ȤζӢ�� | ѧϰ���� | Ӣ�ľ������ | ÿ�տ��� | ����Ӣ�� | �ٶ�Ӣ�� | Ӱ��Ӣ�� | Ӣ�ĸ��� | ����>>

������ȫ | ���� | Сѧ | ���� | ���� | �������� | ���� | ������ Ȥζ���� | ������� | ������ | ������ ˵���� | Ӧ���� | ����� | �����ز� | ���Ծ���

�������� | �������� | ʫ������ | ����֪ʶ | ���� | д��ָ�� | ���ĵ��� | �������� | д������ | �������� | ���Ľ�ѧ | ����>>

��Ȩ����������������ְ�ƿ�������ת�����ݲ����ַ�������Ȩ�棬����������ϵ800@exam8.com�����ǽ��ἰʱ��������ת�ر��������ְ�ƿ��������ݣ���ע��������