������ࣺzhengchaoqun ��

���˱��ĵ����ѻ�����ѧ���п��߿�����ר�����Կ��ɿ����� һ������һ������һ��������ȫ�������ʦ��������м����ע���ʸ�����Ա��ʦ�����繤

ҽѧҩʦҽʦ��ʿ������ʦ���ܻ�ʦ�����ʸ��ٴ�

�ٴ�����

��ҽ

��ҽ����

��ǻҽʦ

��������֤ȯ�����ڻ�����������������ȿ�����

��������鿴��2017����ְ�ơ��������ʵ���½ڽ������

�������Ľ� ���

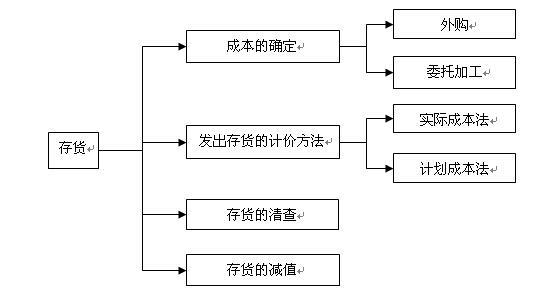

��������ʾ���ص����������ɱ���ȷ����ί���ⵥλ�ӹ���ɵĴ������������ļƼ۷�����ԭ���ϲ��üƻ��ɱ�����ʵ�ʳɱ������㣬����ļ�ֵ�����ݡ�

����

��������ʾ���ʲ���ծ����ʾ���=��Ӧ���������-�����������

����һ���������(��Ҫ���˿���)

���������ָ��ҵ���ճ���г����Ա����۵IJ���Ʒ����Ʒ���������������е��ڲ�Ʒ�����������̻��ṩ��������к��õIJ��Ϻ����ϵȣ�����������ϡ��ڲ�Ʒ�����Ʒ������Ʒ����Ʒ�Լ���װ���ֵ��Ʒ��ί�д�����Ʒ��ί�мӹ����ʵȡ�

������������ӡ���������ڹ̶��ʲ��ȷ������ʲ���������������ǣ���ҵ���д��������Ŀ����Ϊ�˳��ۣ������ɹ�ֱ�ӳ��۵IJ���Ʒ����Ʒ���Լ��辭����һ���ӹ�����۵�ԭ�ϵȡ����й̶��ʲ�����ҪĿ����������Ӫʹ�á�

��������ʾ1��Ϊ����̶��ʲ��ȸ���̶������ĸ��ֲ��ϣ���Ȼͬ���ڲ��ϣ������������ڽ���̶��ʲ��ȸ���̲����ϴ���Ķ��壬��˲�����Ϊ��ҵ�Ĵ�����к��㡣������Ϊ���������ʡ���Ŀ���㣬��Ϊһ��������ʲ���ʾ���ʲ���ծ����

��������ʾ2����ҵ��������ԭ���ϼӹ�����Ĵ���Ʒ��Ϊ�ⵥλ�ӹ������Ĵ���Ʒ����������������������Ӧ��ͬ��ҵ�IJ���Ʒ��

���������������ܱ���˾�����ϼӹ�ҵ�����ϼӹ�ԭ���ϵĹ��ʼ�ֵΪ400��Ԫ������ĩ�����ϼӹ�ҵ����δ��ɣ������������ϼӹ�ԭ���ϵ�40%��ʵ�ʷ����ӹ��ɱ�340��Ԫ��ʵ�ʷ����������60��Ԫ���������ҵ������ֵijɱ�Ϊ340+60=400(��Ԫ)��

�����ӹ���ʹ�õ����ϲ��ֵIJ��ϵļ�ֵ���ܼ��뱾��ҵ����ijɱ���

��������ʾ3�����ز�������ҵ���е��Ա����۵���Ʒ����д��¥���ڴ������ƿ�Ŀ���롰������Ʒ����Ŀ��

��������ʾ4����˾����Ʒί���ҹ�˾������

������˾��

�����裺ί�д�����Ʒ

�������������Ʒ

�����ҹ�˾�յ�������Ʒ��

�����裺���д�����Ʒ

�����������д�����Ʒ��

�����ҹ�˾�Ĵ����Ŀ�и�������л��������

��������ʾ5�������ɱ�������������ջ�Ӱ����ҵ�Ĵ����

������ĩ�����ɱ������Ϊ�ڲ�Ʒ;�������һ��������ĩ��ת���������ɱ���

��������ʾ6��ί���ⵥλ�ӹ��Ĵ��

�����裺ί�мӹ�����

��������ԭ����

�����յ�ԭ����һ��������б���Ǽǡ�

��������ʾ7���жϴ���Ƿ�������ҵ��Ӧ����ҵ�Ƿ�ӵ�иô��������Ȩ���������Դ���ĵص�����жϡ���������������ҵ�Ĵ��(�ؼ���)��

����(1)���յ���Ʊ�˵�����δ����;����δ�յ�����(��;���ϡ���;��Ʒ);

����(2)�ѷ�������Ʒ����δȷ����������(���뷢����Ʒ);

�����裺������Ʒ

�������������Ʒ

����(3)�Ѿ��յ����ϵ���δ�յ���Ʊ�˵���

��������ʾ8�����ݾ��ú�ͬ,�Ѿ��۳�����δ�˳�����ҵ�IJ���Ʒ������Ʒ��������Ȩ����������ҵ���Բ����ڱ���ҵ�Ĵ����

��ע�������ְ������ȡ�������ϡ��������⡢������Ϣ!

��ע�������ְ������ȡ�������ϡ��������⡢������Ϣ!

���ְ��������ֻ���������� | ������"566���ְ��"

| ����QQȺ�� |

|---|

��������Ƽ���

����2017��������ְ�ƿ���ѧϰ�ƻ�����ƶ�

����2017���ְ�ơ��������÷������������������