������ࣺzhengchaoqun ��

���˱��ĵ����ѻ�����ѧ���п��߿�����ר�����Կ��ɿ����� һ������һ������һ��������ȫ�������ʦ��������м����ע���ʸ�����Ա��ʦ�����繤

ҽѧҩʦҽʦ��ʿ������ʦ���ܻ�ʦ�����ʸ��ٴ�

�ٴ�����

��ҽ

��ҽ����

��ǻҽʦ

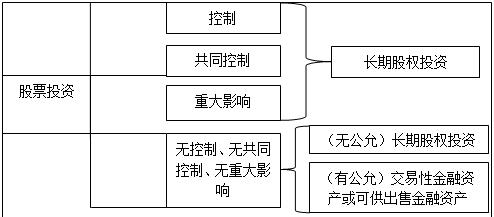

��������֤ȯ�����ڻ�����������������ȿ�����

���������ڡ������Խ����ʲ�

��������ʾ�����ڽ����̲����漰�������н����ʲ��������ڹ�ȨͶ�ʻ���һ�����ܽ�˵�����Է��㿼������˼·��ѧϰ��

��������˼·���ڽ������ĺ���֮ǰ���Ȱѱ��������еĽ����ʲ������ڹ�ȨͶ�ʽ��й��֮࣬�������㡣

���������ʲ���ѧϰ˳���ǣ������Խ����ʲ�������������Ͷ�ʡ��ɹ����۽����ʲ������ڹ�ȨͶ�ʡ�

����һ�������ʲ����������ݺͽ����ʲ��ķ���

������ҵ�Ľ����ʲ���Ҫ��������ֽ�Ӧ���˿Ӧ��Ʊ�ݡ�Ӧ����Ϣ��Ӧ�չ���������Ӧ�տ�����ծȨͶ�ʡ���ȨͶ�ʡ�����Ͷ�ʼ����������ʲ��ȡ�

����ȡ�õĽ����ʲ��ڳ�ʼȷ��ʱ��Ϊ���¼��ࣺ

����(1)�����Խ����ʲ�;

����(2)����������Ͷ��;

����(3)�����Ӧ�տ���;

����(4)�ɹ����۵Ľ����ʲ�;

����(5)���ڹ�ȨͶ�ʡ�

����(һ)�����Խ����ʲ�

����(�����Ŀ�������Խ����ʲ�)

����1.ȡ�ø��ʲ���Ŀ����Ҫ��Ϊ�˶���ȡ���ΪĿ�Ĺ�Ʊ��ծȯ������Ͷ�ʵ�)��

����2.�����������ߡ�

��������ʾ����ǰ������ʲ������У��������������������һ�࣬���������ڷ����������ʲ���

����(��)����������Ͷ��

����(�����Ŀ������������Ͷ��)

��������������Ͷ�ʣ���ָ�����չ̶������ս��̶����ȷ��������ҵ����ȷ��ͼ���������������ڵķ�����(�ؼ���)�����ʲ���(��ծ����ҵծȯ������ծȯ��)

����(1)�����չ̶������ս��̶����ȷ��;

����(2)����ȷ��ͼ����������;

����(3)���������������ڡ�

���������������������ڡ���ָ��ҵ���㹻�IJ�����Դ���������ⲿ����Ӱ�콫Ͷ�ʳ��������ڡ�

��������ʾ��ֻ��ծȯͶ�ʲ�����Ϊ������������Ͷ�ʡ����㡣

����(��)�����Ӧ�տ���(�������Խ����漰�����������)

����(�����Ŀ�����Ӧ���˿Ӧ��Ʊ�ݵ�)

���������Ӧ�տ�����ָ�ڻ�Ծ�г���û�б��ۡ����ս��̶����ȷ���ķ����������ʲ���

��������ʾ����Ծ�г����ޱ������ʡ�

����(��)�ɹ����۽����ʲ�

����(�����Ŀ���ɹ����۽����ʲ�)

�����ɹ����۽����ʲ�����ָ��ʼȷ��ʱ����ָ��Ϊ�ɹ����۵ķ����������ʲ����Լ�û�л���Ϊ����������Ͷ�ʡ������Ӧ�տ���Թ��ʼ�ֵ��������䶯���뵱������Ľ����ʲ��Ľ����ʲ������ڹ�ȨͶ�ʡ�

����ͨ������£�����Ϊ����Ľ����ʲ�Ӧ���ڻ�Ծ�г����б��ۣ���ˣ���ҵ�Ӷ����г��Ϲ�����б��۵Ĺ�ƱͶ�ʡ�ծȯͶ�ʡ�����Ͷ�ʵȣ�û�л���Ϊ�Թ��ʼ�ֵ��������䶯���뵱������Ľ����ʲ������������Ͷ��Ҳδ��Ϊ���ڹ�ȨͶ�ʺ���Ƚ����ʲ��ģ����Ի���Ϊ�ɹ����۽����ʲ���

����Ͷ�ʹ����ࡡ�����Ƿ�����������ڹ���

������Ʊ��ծȯ�������������߽����Խ����ʲ���

����ծȯ����������Ͷ�ʡ�

����ծȯ����Ʊ�ɹ����۽����ʲ���

���������Ӧ�տ����

����(��)���ڹ�ȨͶ��

�������ڹ�ȨͶ�ʰ�����ҵ���еĶ����ӹ�˾����Ӫ��ҵ����Ӫ��ҵ��Ȩ����Ͷ���Լ���ҵ���еĶԱ�Ͷ�ʵ�λ�����п��ơ���ͬ���ƻ��ش�Ӱ�죬���ڻ�Ծ�г���û�б��ۡ����ʼ�ֵ���ܿɿ�������Ȩ����Ͷ��(Ҳ���ڷ����������ʲ�)��

�����ֹɱ����볤�ڹ�ȨͶ�ʺ���Ļ���

����Ͷ����ҵ�Ա�Ͷ�ʵ�λ�ijֹɱ���Ӱ��̶���Ͷ����ҵ�Ĺ�ϵ

����50%����(����)����Ͷ����ҵ���ӹ�˾

����50%(����)��ͬ����Ͷ����ҵ�ĺ�Ӫ��ҵ

����20%(��)-50%(����)�ش�Ӱ��Ͷ����ҵ����Ӫ��ҵ

����20%����(����)���ơ���ͬ���ơ����ش�Ӱ�졢�ޱ��ۡ�����Ȩ����Ͷ��

������������ӡ���ҵ���еĶԱ�Ͷ�ʵ�λ�����п��ơ���ͬ���ƻ��ش�Ӱ�죬���ڻ�Ծ�г����б��ۡ����ʼ�ֵ�ܿɿ�������Ȩ����Ͷ�ʡ�(�����ڳ��ڹ�ȨͶ�ʵĺ��㷶Χ)

����

��������ʾ1������Ĺ�ƱͶ�ʼ�������Ϊ���Թ��ʼ�ֵ��������䶯���뵱������Ľ����ʲ���Ҳ������Ϊ���ɹ����۽����ʲ������ڹ�ȨͶ�ʡ�;�����Բ�����Ϊ������������Ͷ�ʺ��㡱��

��������ʾ2�������ծȯ������Ϊ���Թ��ʼ�ֵ��������䶯���뵱������Ľ����ʲ����ɹ����۽����ʲ�������������Ͷ�ʡ��������Բ�����Ϊ�����ڹ�ȨͶ�ʺ��㡱��

��������Ͷ�ʵ����ʺ�������

������Ʊ��Ͷ��1.���Ƴ��ڹ�ȨͶ��

����2.��ͬ���ơ��ش�Ӱ�쳤�ڹ�ȨͶ��

����3.���ơ���ͬ���ơ����ش�Ӱ�졢���ʳ��ڹ�ȨͶ��

����4.���ơ���ͬ���ơ����ش�Ӱ�졢�й��ʳ��ڳ���

����(�ɹ����۽����ʲ�)

��������ȡ���

����(�����Խ����ʲ�)

����ծȯ��Ͷ��1.����ȡ��۽����Խ����ʲ�

����2.������������ͼ���������ڳ���������Ͷ��

����3.��ͼ����ȷ�ɹ����۽����ʲ�

��ע�������ְ������ȡ�������ϡ��������⡢������Ϣ!

��ע�������ְ������ȡ�������ϡ��������⡢������Ϣ!

���ְ��������ֻ���������� | ������"566���ְ��"

| ����QQȺ�� |

|---|

��������Ƽ���

����2017��������ְ�ƿ���ѧϰ�ƻ�����ƶ�

����2017���ְ�ơ��������÷�������ר����ϰ����