ѧ���п��߿�����ר�����Կ��ɿ����� һ������һ������һ��������ȫ�������ʦ��������м����ע���ʸ�����Ա��ʦ�����繤

ҽѧҩʦҽʦ��ʿ������ʦ���ܻ�ʦ�����ʸ��ٴ�

�ٴ�����

��ҽ

��ҽ����

��ǻҽʦ

��������֤ȯ�����ڻ�����������������ȿ�����

����ҵӪ�������������߽�����������+���������

ǰ�� 2016��5��1���𣬽���ҵȫ�� "Ӫ���� "���ڶ̶̲���һ���µ�ʱ���ڣ�������ҵҪ��Ӫҵ˰��˰�ˣ�ת��Ϊ��ֵ˰��˰�ˡ�

����ǰ��

����2016��5��1���𣬽���ҵȫ��"Ӫ����"���ڶ̶̲���һ���µ�ʱ���ڣ�������ҵҪ��Ӫҵ˰��˰�ˣ�ת��Ϊ��ֵ˰��˰�ˣ�������ȫİ���Ļ���������ҵ�������Ӫ����ƽ�ȹ��ɣ�˰��ֻ���������ֽ������������������£�

����һ����˰��Χ

����

����������˰�˼��仮�ֱ�

����

����������˰��ʽ

����

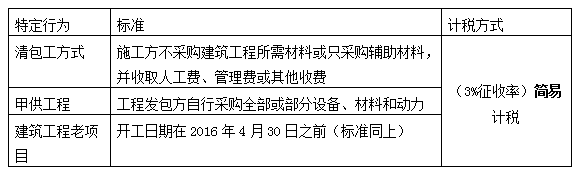

����ע������Ŀ��ָ������������ʩ������֤��ע���Ŀ���������2016��4��30��֮ǰ����ʩ������֤���������̳а���ͬע���Ŀ���������2016��4��30��֮ǰ��

��������Ŀ��ָ������������ʩ������֤��ע���Ŀ���������2016��5��1��֮����ʩ������֤���������̳а���ͬע���Ŀ���������2016��5��1��֮��

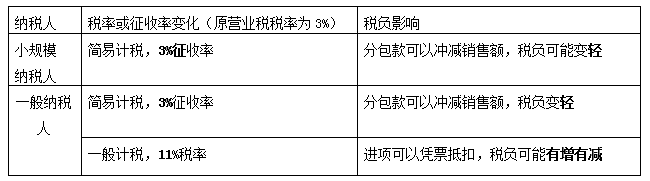

�����������Եó���

����1.����С��ģ��˰�ˣ�����������Ŀ����Ϊ����˰����ΪС��ģ��˰�˻�ƺ��㲻����ȫ��ֻ�����ü���˰���������Կ���3%����ͨ��Ʊ���������3%����ֵ˰ר�÷�Ʊ��

����2.����һ����˰�ˣ�����ͱȽϸ��ӡ�����������Ŀ������ѡ��һ���˰�ͼ���˰���ֱ�����11%˰�ʺ�3%�����ʡ���������Ŀ��һ������£�����һ���˰��ʽ�������ڹ����ڣ�������ҵһ����˰�˵��ض�Ӧ˰��Ϊ����ѡ�����˰������

�����ġ��ض���Ϊ����˰

����

������Ȼ���ڽ�����ҵ�����������������£�����ѡ�����ü���˰��������ʵ�ʲ����У�Ҫ������ҵ�����ص㣬ѡ���Ƿ����ü���˰��һ��ѡ��36�����ڲ��øı䡣

�����塢�����Ŀ��˰�涨

����������ҵ�ṩ��������һ������������ڵع�˰��˰�걨��������ʩ����ҵ����(�С���)�ṩ��������ʱ�����ݹ���˰���ܾ�[2016]��17�Ź��棬��˰����������£�

�����������Եó���

����1.����ҵ��˰�ˣ�����һ���С��ģ����Ҫ��������������Ԥ��˰�Ȼ������������ڵ���˰�걨��

����2.��ʹ��һ���˰��ʽʱ����������Ŀ��������Ŀ��Ԥ���ʶ���2%����ʹ�ü���˰��ʽʱ��������һ����˰�˻���С��ģ��˰�ˣ�Ԥ���ʶ���3%��

����3.Ԥ�ɺ���˰�걨�����ڹ���˰��֡�

������������ҵ˰����Ӱ��

����

�����������Եó���

����1.����С��ģ��˰�ˣ�˰������

����2.����һ����˰�ˣ�����˰ʱ��˰������;һ���˰ʱ��˰���ı仯�����ĵֿ�����йأ����ܳ���˰����ߵ��������Ȼ��ֵ˰˰��Ҳ���������ε�ת�ޣ��Ͼ���ֵ˰���Եֿۡ�

�����ߡ�˰�����ܱ�ߵ����

����1. Ӫ����ʵʩ��ǰ�Ѿ��깤����ĿӪ������ʼ�տƱ��

����������������˾2016��4��A������Ŀ�깤�����̺�ͬ��2000��Ԫ���ɱ��Ѿ�����1000��Ԫ����������500��Ԫû���յ���

����5��30���յ�500�����롣�������������ͬ���տ����ڣ�������500���һ���ǽ�����˰�ģ�����5��30��֮�����ڳɱ��ֿۡ���Ϊ�Ե�֮ǰ�Ľ������һ���˰��ʽ�£����Ǿʹ�����500��ֻ������û�н�����龰����˰��һ������ʱ��ƫ�ߵġ�

����2.������ҵ���淶����ȡ����ֵ˰ר�÷�Ʊ�����ֿܵ۽��

����������������˾2016��5��1�ճн���B��Ŀ���̣���ͬ���Ϊ2000��Ԫ��12��1���깤�տ���ϳɱ���1000��Ԫ����һ���˰�����£�400�����豸�����ϵļۿ�乩Ӧ�̶���ũ�������廧�����ܿ�����ֵ˰ר�÷�Ʊ����Щ�����Dz��ֿܵ۵ġ��������˽���ֿ۲���������˰���п��ܻ����ӡ�

����3.Ӫ����֮����ļ��豸����Ŀ

����������������˾2016��4�³н���C������Ŀ������̲����豸��1000���ɽ��跽�ṩ��Ҳ���Ǽ����������Ϻ��̺�ͬ��Ϊ1000����Ϊ����һ��Ӫ������ǰ�ļ����̣���Ӫ�����Ժ����ִ�С�

��������֪������Ӫ������ǰ�����IJ�������Ҫ����ʩ����������Ӫҵ˰�ģ�Ӫ�����Ժ���ʩ������Ҫ������ֵ˰��������û�в��ϣ�ֻ�Ǵ����һ�����������̺�ͬ��Ϊ1000��Ҳ���ǿ�������Ϊ����������ֻ�����û�н���ģ���ô��ʱ��˰��Ҳһ����ƫ�ߵġ�

�������߽��飺

����������ҵӦ������ѡ������һ���˰�ͼ���˰������ʵ��ƽ�ȹ��ɣ�����˰�������彨�����£�

����1.��ǿ�Բ�����Ա����ҵ���������Ա����˰��ѵ�����������㣬��������ִ�в㶼Ӧ�����������Ҫ�㣬����������Ϊ���ص��²���ʧ�����˰�����ӣ��������ӡ�

����2.���ƻ�ƺ��㷽ʽ����߲������ˮƽ������Ӫ����֮ǰ����Ŀ��������㣬��Ϊ5��1�պ�Ӫ����֮ǰ�������豸���칫��Ʒ���Dz�����Ӫ����֮��ֿ۽���ġ����ԣ�Ӧ�������ɱ������翪�߷�Ʊ��

����3.Ӫ����������������Ŀ��ͬ��Ӫ���������ʱ��Ӧ��Ҫ�ֿ��ɹ����ֿ����㣬��������ҵ��˵˰�����ᡣ

����4.Ӫ������Ӧ�������Ƶĺ�ͬ��˻��ơ��Բ��ϲɹ��̣���ǿɸѡ������ȷ���ܹ�ȡ�ú����ֿ�ƾ֤���Ժ�ͬ�������й���ֵ˰��˰��������ϸ���ˣ����̶ȱ�����ͬ˫�������ͬʱ�����̶Ƚ��ͳɱ�������˰����

��������Ƽ���

����2016��5��1����ȫ���ƿ�Ӫҵ˰������ֵ˰�Ե�

����2016�ꡰӪ�������Խ���ҵӰ�������Ӧ������![]()

����

����

���˱��ĵ����ѻ�����

��2016�ꡱӪ�������Խ���ҵӰ������ (2016-5-11 4:46:29)

��2016�ꡰӪ����������ʹ������ҵ�ı侭Ӫģʽ (2016-5-11 4:51:36)

���ú��������ߺ��������ҵӪ����˰��ֻ������ (2016-5-11 4:50:54)

��2016�ꡰӪ�������Խ���ҵӰ�������Ӧ������ (2016-5-11 2:38:54)

��2016��Ӫ��������ҵ˰��ֻ������ (2016-5-11 4:38:54)

��ʮ��������������ý���ҵӪ���� (2016-5-11 4:36:54)

��2016�ꡰӪ����������ʹ������ҵ�ı侭Ӫģʽ (2016-5-11 4:51:36)

���ú��������ߺ��������ҵӪ����˰��ֻ������ (2016-5-11 4:50:54)

��2016�ꡰӪ�������Խ���ҵӰ�������Ӧ������ (2016-5-11 2:38:54)

��2016��Ӫ��������ҵ˰��ֻ������ (2016-5-11 4:38:54)

��ʮ��������������ý���ҵӪ���� (2016-5-11 4:36:54)

���������

���½���Ƶ ���½���ϰ

��������� ��ģ������

��������� ��ģ������

��ɨ�룬������ȡ��

ɨ�����ʹ��

һ������ʵ��

����948��ʱ

�������ϴ�

60412����ѧ

һ�������ۺ�����

����573��ʱ

�������ϴ�

34909����ѧ

һ����������

����1209��ʱ

�������ϴ�

62037����ѧ

���ֻ���֪ʶ

����463��ʱ

�������ϴ�

13458����ѧ

��ը����֪ʶ

����544��ʱ

�������ϴ�

7953����ѧ

�Ƽ�ʹ�������APPѧϰ

ɨһɨ�����������

�ֻ�ѧϰ����ϰЧ������50%��

��������ʦ��������

����2024�꿼�Ի���

��

2024����ʱ�䣺11��9�ա�10��

����Ա���� | ��ҵ��λ | �о����� | ѡ���� | ��� | ���취 | �����ɾ� | ��Ṥ��ʦ | ������Ա | �ظڽ�ʦ | ��ת�� | ·ת˰

������ | һ������ʦ | ��������ʦ | һ�����ʦ | �������ʦ | һ����������ʦ | ������������ʦ | ��ȫ����ʦ | ��������ʦ

ҽѧ�� | ִҵҩʦ | ִҵҽʦ | ִҵ��ʿ | �����ʸ� | ������ʦ | ���ܻ�ʦ | �ٴ�ҽʦ | �ٴ����� | ��ҽҽʦ | ��ҽ���� | ��ǻҽʦ | ��ǻ���� | ����ҽʦ | �������� | ����ִҵ | �������� | ���ȫ������

����� | ������ȼ����� | ������������� | ������������� | ���������ˮƽ���� | �����һ������ | ������ļ�����

�ͷ�У | У���� | У��ѧ | ������� | ��־���� | ��ְ��Ƹ | ������ѧ | ��Ц���� | ������ͼ | ��Ů | ˧�� | ���� | У�� | Ů��| ����| ����>>

ʵ���ĵ� | �뵳���� | �뵳������ | �뵳־Ը�� | �����Դ� | ת�������� | ˼��㱨 | ���˼��� | ����ģ�� | �������� | �����ƻ� | �����ܽ� | ��������

�������� | �罻���� | ��ҵ���� | �������� | ���� | ʵϰ���� | �����ܽ� | ���ʵ�� | �ĵ���� | ��ְ���� | ���鱨�� | ��ְ����

�������� | ��ͬ���� | �ݽ����� | ����>>

Ӣ��ѧϰ | �������� | �Ķ�д�� | �����Ļ� | ȤζӢ�� | ѧϰ���� | Ӣ�ľ������ | ÿ�տ��� | ����Ӣ�� | �ٶ�Ӣ�� | Ӱ��Ӣ�� | Ӣ�ĸ��� | ����>>

������ȫ | ���� | Сѧ | ���� | ���� | �������� | ���� | ������ Ȥζ���� | ������� | ������ | ������ ˵���� | Ӧ���� | ����� | �����ز� | ���Ծ���

�������� | �������� | ʫ������ | ����֪ʶ | ���� | д��ָ�� | ���ĵ��� | �������� | д������ | �������� | ���Ľ�ѧ | ����>>

ʵ���ĵ� | �뵳���� | �뵳������ | �뵳־Ը�� | �����Դ� | ת�������� | ˼��㱨 | ���˼��� | ����ģ�� | �������� | �����ƻ� | �����ܽ� | ��������

�������� | �罻���� | ��ҵ���� | �������� | ���� | ʵϰ���� | �����ܽ� | ���ʵ�� | �ĵ���� | ��ְ���� | ���鱨�� | ��ְ����

�������� | ��ͬ���� | �ݽ����� | ����>>

Ӣ��ѧϰ | �������� | �Ķ�д�� | �����Ļ� | ȤζӢ�� | ѧϰ���� | Ӣ�ľ������ | ÿ�տ��� | ����Ӣ�� | �ٶ�Ӣ�� | Ӱ��Ӣ�� | Ӣ�ĸ��� | ����>>

������ȫ | ���� | Сѧ | ���� | ���� | �������� | ���� | ������ Ȥζ���� | ������� | ������ | ������ ˵���� | Ӧ���� | ����� | �����ز� | ���Ծ���

�������� | �������� | ʫ������ | ����֪ʶ | ���� | д��ָ�� | ���ĵ��� | �������� | д������ | �������� | ���Ľ�ѧ | ����>>

��Ȩ���������ע����������ʦ����ת�����ݲ����ַ�������Ȩ�棬����������ϵ800@exam8.com�����ǽ��ἰʱ��������ת�ر�ע����������ʦ�����ݣ���ע��������