������ࣺzhangyuqiong ��

���˱��ĵ����ѻ�����ѧ���п��߿�����ר�����Կ��ɿ����� һ������һ������һ��������ȫ�������ʦ��������м����ע���ʸ�����Ա��ʦ�����繤

ҽѧҩʦҽʦ��ʿ������ʦ���ܻ�ʦ�����ʸ��ٴ�

�ٴ�����

��ҽ

��ҽ����

��ǻҽʦ

��������֤ȯ�����ڻ�����������������ȿ�����

| �� 1 ҳ������ѡ���� |

| �� 7 ҳ������ѡ���� |

����41����ҵ���ʲ�������ʱ�������Ĵ��۵Ĺ��ʼ�ֵ����������ݻ�Ƽ������ԣ����ʲ��������ڰ�(����)������

����A.���óɱ�B.��ʷ�ɱ�C.�ɱ��־�ֵD.���ʼ�ֵ

�����ο��𰸣�B

����ͳ�����ƣ�

������539�˴����ƽ����ȷ��67.5%�ο�������

���������������⿼���Ƶļ������ԡ���Ƽ���������Ҫ������

����(1)��ʷ�ɱ�

��������ʷ�ɱ������£��ʲ����չ���ʱ֧�����ֽ�����ֽ�ȼ���Ľ����߰��չ����ʲ�ʱ�������Ĵ��۵Ĺ��ʼ�ֵ������

����(2)���óɱ�

���������óɱ������£��ʲ��������ڹ�����ͬ���������ʲ�����֧�����ֽ�����ֽ�ȼ���Ľ���������ծ�������ڳ�������ծ������֧�����ֽ�����ֽ�ȼ���Ľ�������

����(3)�ɱ��־�ֵ

�����ڿɱ��־�ֵ�����£��ʲ����������������������������յ��ֽ�����ֽ�ȼ���Ľ��ۼ����ʲ����깤ʱ���ƽ�Ҫ�����ijɱ������Ƶ����۷����Լ����˰�Ѻ�Ľ�������

����(4)��ֵ

��������ֵ�����£��ʲ�����Ԥ�ƴ������ʹ�ú����մ�������������δ�����ֽ������������ֽ���������ծ����Ԥ����������Ҫ������δ�����ֽ������������ֽ�������

����(5)���ʼ�ֵ

�����ڹ��ʼ�ֵ�����£��ʲ���ծ�����г��������ڼ����շ������������У������ʲ������յ�����ת�Ƹ�ծ����֧���ļ۸������

������ҵ�ڶԻ��Ҫ�ؽ��м���ʱ��һ��Ӧ��������ʷ�ɱ����������óɱ����ɱ��־�ֵ����ֵ�����ʼ�ֵ�����ģ�Ӧ����֤��ȷ���Ļ��Ҫ�ؽ���ܹ�ȡ�ò��ɿ�������

������ѡB��

����42ʩ����ҵ�ӽ����ͬǩ����ʼ����ͬ���ֹ��������ֱ�ӷ��úͼ�ӷ���Ӧ����(����)��ϸ�ˡ�

����A.��е��ҵB.��������C.���̳ɱ�D.Ԥ�����

�����ο��𰸣�C

���������������

���������������⿼�鹤�̳ɱ����õĹ��ɡ����ݡ���ҵ������15�š��������ͬ�������̳ɱ������ӽ����ͬǩ����ʼ����ͬ���ֹ�������ġ���ִ�к�ͬ�йص�ֱ�ӷ��úͼ�ӷ��á�

����ֱ�ӷ�����ָΪ��ɺ�ͬ�������ġ�����ֱ�Ӽ����ͬ�ɱ��������ĸ������֧����ֱ�ӷ��ð�����(1)���õIJ��Ϸ���;(2)���õ��˹�����;(3)���õĻ�еʹ�÷�;(4)����ֱ�ӷ��ã�ָ��������ֱ�Ӽ����ͬ�ɱ��ķ��á�

������ӷ�������ҵ������ʩ����λ��������λΪ��֯����ʩ��������������ķ��á���ͬ�ɱ�������Ӧ�����뵱������Ĺ������á����۷��úͲ�����á�������ͬ���������йط��ã�Ӧ��ֱ�Ӽ��뵱�����档��ѡC��

����43�����˹�����ʱ������Ϲ�Ӧ����ʱ��ɹ����ڹ�������ͣ����ʱ������(����)��

����A.ʩ��������ɵ�ͣ��ʱ��B.��ʩ��������ɵ�ͣ��ʱ��C.�����������ʱ��D.���ɱ����ж�ʱ��

�����ο��𰸣�A

�����������

���������������⿼���˹�����ʱ�����ķ��ࡣ�����ڹ����������ĵĹ���ʱ�䣬�������ĵ����ʣ��������Է�Ϊ�����ࣺ�������ĵ�ʱ�����ʧʱ�䡣���У���ʧʱ���а��������żȻ������ͣ����Υ���Ͷ��������������ʧʱ�䡣

����(1)�������ָ���˽���������������ֲ������Ӳ�Ʒ�����Ĺ�����������Ĺ�ʱ��ʧ��һ�㶼�����ڹ��̼�����Ա���˵IJ��������ģ���ˣ���Ӧ���붨��ʱ�䡣żȻ����Ҳ�ǹ�������������еĹ��������ܹ����һ����Ʒ����Ĩ�ҹ����ò�����żȻ������ǽ���ȡ�����żȻ�����ܻ��һ����Ʒ���ⶨ����ʱҪ�ʵ���������Ӱ�졣

����(2)ͣ��ʱ���ǹ�������ֹͣ������ɵĹ�ʱ��ʧ��ͣ��ʱ�䰴�����ʿɷ�Ϊʩ��������ɵ�ͣ��ʱ��ͷ�ʩ��������ɵ�ͣ��ʱ�����֡�ʩ��������ɵ�ͣ��ʱ�䣬������ʩ����֯���ơ����Ϲ�Ӧ����ʱ�����������������ò��á������ص���֯��������������ͣ��ʱ�䡣��ʩ��������ɵ�ͣ��ʱ�䣬������ˮԴ����Դ�ж������ͣ��ʱ�䡣ǰһ��������ⶨ����ʱ��Ӧ�ü��㣬��һ�������������Ӧ��������Ŀ��ǡ�

����(3)Υ���Ͷ�������ɵĹ���ʱ����ʧ����ָ�����ڹ����ʼ�����ݺ�ijٵ����緹ǰ���������ǰ�����ˡ������뿪������λ������ʱ����������˽�µ���ɵĹ�ʱ��ʧ�����ʱ��ʧ��Ӧ�������ڡ���ѡA��

����44ijʩ����ҵ��������ײ��ϣ���Ȳɹ�����Ϊ2000�֣�ÿ�ֵ���Ϊ600Ԫ��һ�ζ����ɱ�Ϊ2000Ԫ��ÿ�ֲ��ϵ���ƽ�������ɱ�Ϊ200Ԫ/�ꡣ��ò��ϵľ��òɹ�����Ϊ(����)�֡�

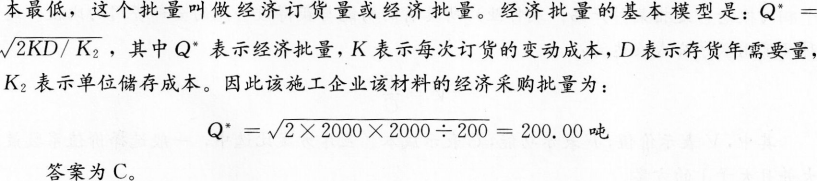

����A.179.07B.183.32C.200.00D.2000.00

�����ο��𰸣�C

�����������

���������������մ��������Ŀ�ģ���Ҫͨ�������Ľ��������ͽ���ʱ�䣬ʹ������ܳ�

����

����45�������������ϸ���豸�嵥��������ڱ����豸��װ���̸����Ҿ�ȷ����ߵķ�����(����)��

����A.Ԥ�㵥�۷�B.���۷�C.����ָ�귨D.���ƹ���Ԥ�㷨

�����ο��𰸣�A

�����������

���������������⿼���豸��װ���̸���ı��Ʒ������豸��װ���̷Ѱ��������豸�������ߡ���ͨ�����豸�������Ҿߵȵ���װ�Ͱ�װ���Լ������̰�װ��������ȫ�����á�

����һ��������¼��ַ�����

����(1)Ԥ�㵥�۷����������������ϸ�豸�嵥ʱ����ֱ�Ӱ�Ԥ�㵥��(Ԥ�㶨���)�����豸��װ���̸��㡣���ݼ�����豸��װ������������װ����Ԥ�㵥�ۣ���������á�

������Ԥ�㵥�۷����Ƹ��㣬����ȽϾ��壬��ȷ�Խϸߡ�

����(2)���۷�����������Ƶ��豸�嵥���걸������г����豸������ʱ���ɲ��������豸�������豸�����ߵ��ۺ�����װ���۱��Ƹ��㡣

����(3)����ָ�귨����������Ƶ��豸�嵥���걸����װԤ�㵥�ۼ������ۺϵ��۲�ȫ��������Ԥ�㵥�۷������۷�ʱ���ɲ��ø���ָ����Ƹ��㡣

������ѡA��

����46ʩ����ҵ�����ṩ��е��ҵȡ�õ���������(����)��

����A.�ṩ��������B.������Ʒ����C.�ö��ʲ�ʹ��Ȩ����D.�����ͬ����ο��𰸣�A

���������������

���������������⿼������ķ��ࡣ����������ʣ���ҵ��������Է�Ϊ����(ʩ��)��ͬ���롢������Ʒ���롢�ṩ����������ö��ʲ�ʹ��Ȩ����ȡ�

����(1)����(ʩ��)��ͬ������ָ��ҵͨ��ǩ������(ʩ��)��ͬ������ͬҪ��Ϊ�ͻ���ƺͽ��췿�ݡ���·��������ˮ�ӵȽ������Լ��������ɻ������ͻ�е�豸�ȶ�ȡ�õ����롣���У�����ҵ��ҵΪ��ƺͽ��췿�ݡ���·�Ƚ�����ǩ���ĺ�ͬҲ��Ϊʩ����ͬ������ͬҪ��ȡ�õ������Ϊʩ����ͬ���롣

����(2)������Ʒ������ָ��ҵͨ�����۲�Ʒ����Ʒ��ȡ�õ����롣����ҵ��ҵ������Ʒ��Ҫ������Ʒ���ۺͲ������������ࡣ��Ʒ������Ҫ�����мӹ�����ʯ����Ʒ�������������Ŵ���Ʒ��;����������Ҫ��ԭ���ϡ���ֵ��Ʒ����ת���ϡ���װ��ȡ�

����(3)�ṩ����������ָ��ҵͨ���ṩ������ҵ��ȡ�õ����롣����ҵ��ҵ�ṩ����һ���Ϊ����Ӫҵ����Ҫ������е��ҵ������������ҵ��Ʒ��װ������ס�ȡ��ṩ��������ͬ����������ʱ��Ҳ��ͬ���е�����һ�ξ�����ɣ���һ���Ϊ�ֽ��ף������ס�ޡ���������;�е�������Ҫ�ϳ�һ��ʱ�������ɣ����Ʒ��װ�����ҵ��е��ҵ�ȡ��ṩ������������������ʱ�䲻ͬ����ҵȷ����������ķ���Ҳ��ͬ��һ��Ӧ�ֱ���ȺͿ�����������ȷ�Ϻͼ�����

����(4)�ö��ʲ�ʹ��Ȩ������ָ��ҵͨ���ö��ʲ�ʹ��Ȩ��ȡ�õ����룬�������ҵ���Ŵ���ȡ�õ����룬��ҵ�ö������ʲ�ʹ��Ȩȡ�õ�����ȡ�

������ѡA��

����47ÿ����ĩ���1000Ԫ��������4%��ÿ��������Ϣһ�Σ�2����ĩ��Ϣ��Ϊ(����)��Ԫ��

����A.4080.00B.4121.61C.4122.22D.4246.46

�����ο��𰸣�C

�����������

���������������⿼����Ϣ�ļ��㡣

��������ʵ������Ϊ��(4%/4+1)2-1=2.O1%;

����2��ĩ��Ϣ��Ϊ��1000(F/A��2.01%��4)=1000��[(1+2.01%)4-1]/2.01%=4122.22Ԫ��

������ѡC��

����48ij������Ŀ�������������20��̨����λ��Ʒ�䶯�ɱ�Ϊ��λ��Ʒ�ۼ۵�55%����λ��Ʒ����˰����Ϊ��λ��Ʒ�ۼ۵�5%����������ò�����ӯ��ƽ���Ϊ�������4.5��̨������ҵҪӯ����������������������Ӧ������(����)���ϡ�

����A.22.5%B.25%C.27.5%D.30%

�����ο��𰸣�A

�����������

���������������⿼��ӯ��ƽ������ظ��ӯ��ƽ���������������ڴ˲����������������ܳɱ���ȣ���û������Ҳ�����������ڴ˻����ϣ����Ӳ��������������볬���ܳɱ�����������ɱ���֮��ľ���Ϊ����ֵ���γ�ӯ����;��֮���γɿ���������ˣ���ҵҪӯ���������������ӯ��ƽ��㣬����������������Ϊ��4.5/20=22.5%����ѡA��

����49�Լ�����������Ͷ����Ϊ�����������ӳ�����������������������ֽ����˺��������ֽ���������(����)��

����A.�ʱ����ֽ�������B.Ͷ�ʸ����ֽ�������C.����ƻ��ֽ�������D.Ͷ���ֽ�������

�����ο��𰸣�D

�����������

���������������⿼�鼼�������ֽ��������ķ��ࡣ���������ֽ����������ֽ����롢�ֽ������;��ֽ��������ɣ�����������漼����������Ч�����۵ĽǶȡ���Χ�ͷ�����ͬ����ͬ��������Ҫ��Ͷ���ֽ����������ʱ����ֽ���������Ͷ�ʸ����ֽ��������Ͳ���ƻ��ֽ���������

����(1)Ͷ���ֽ�������

����Ͷ���ֽ����������Լ�������Ϊһ����ϵͳ�������õġ����Լ������������������Ͷ����Ϊ�����������ӳ��������������������(���������ں�������Ӫ��)���ֽ�������������

����(2)�ʱ����ֽ�������

�����ʱ����ֽ��������ǴӼ�������Ȩ��Ͷ��������(����Ŀ����)�Ƕȳ������Լ��������ʱ�����Ϊ����Ļ������ѽ�������Ϣ֧����Ϊ�ֽ����������Լ����ʱ�������ڲ������ʣ���ӳ��һ�����ʷ�����Ͷ����Ȩ��Ͷ�ʵĻ������������Ա�ѡ���ʷ�����ΪͶ����Ͷ�ʾ��ߡ����ʾ����ṩ���ݡ�

����(3)Ͷ�ʸ����ֽ�������

����Ͷ�ʸ����ֽ��������Ƿֱ�Ӽ�����������Ͷ���ߵĽǶȳ�������Ͷ���ߵij��ʶ���Ϊ����Ļ��������Լ��㼼������Ͷ�ʸ��������ڲ������ʡ�

����(4)����ƻ��ֽ�������

��������ƻ��ֽ���������ӳ�������������ڸ����Ͷ�ʡ����ʼ���Ӫ����ֽ���������������ڼ����ۼ�ӯ���ʽ𣬷������������IJ�������������

������ѡD��

����50ij�豸һ��ǰ���˺�������������ʴ���˼��������칤�ոĽ���ʹ�����豸����ɱ����ͣ����г��۸�Ҳ��֮�½�����ô�����豸���ܵ�ĥ����(����)��

����A.��һ������ĥ��͵ڶ�������ĥ��B.�ڶ�������ĥ��͵�һ������ĥ��C.��һ������ĥ��͵�һ������ĥ��D.�ڶ�������ĥ��͵ڶ�������ĥ��

�����ο��𰸣�B

�����������

���������������⿼���豸ĥ������͡��豸ĥ���Ϊ�����࣬������ʽ��

����(1)����ĥ��(�ֳ�����ĥ��)

����1)�豸��ʹ�ù����У���������������ʵ�������ĥ�𡢱��κ�����Ϊ��һ������ĥ������ĥ��ij̶���ʹ��ǿ�Ⱥ�ʹ��ʱ�䳤���йء�

����2)�豸�����ù���������Ȼ�������ö�������ʵ��ĥ������������⡢��ʴ�����ϻ��ȣ���Ϊ�ڶ�������ĥ������ĥ�������õ�ʱ�䳤�Ⱥ����������йء�������������ĥ������豸�����ܡ����ȵȵĽ��ͣ�ʹ���豸�����з��ú�ά�������ӣ�Ч�ʵ��£���ӳ���豸ʹ�ü�ֵ�Ľ��͡�

����(2)����ĥ��(�ֳƾ���ĥ�𡢾���ĥ��)

�����豸����ĥ����������������ʹ�û���Ȼ����������ɵģ�����������ᾭ�û����仯��ɵ��豸��ֵ��ֵ���Ǽ��������Ľ��������ĥ������������ʽ��

����1)�豸�ļ����ṹ�����ܲ�û�б仯�������ڼ����������豸���칤�ղ��ϸĽ�������Ͷ�������ˮƽ����ߣ�ͬ���豸����������ֵ���ͣ�����豸���г��۸�Ҳ�����ˣ���ʹԭ�豸��Ա�ֵ������ĥ���Ϊ��һ������ĥ����������ĥ��ĺ��ֻ�������豸ԭʼ��ֵ���ֱ�ֵ���豸�����ļ������Ժ��ܼ�ʹ�ü�ֵ��δ�����仯���ʲ���Ӱ�������豸��ʹ�á���ˣ���������ǰ���������豸�����⡣

����2)�ڶ�������ĥ�������ڿ�ѧ�����Ľ��������ϴ��³��ṹ���Ƚ������ܸ����ơ�Ч�ʸ��ߡ��ķ�ԭ���Ϻ���Դ���ٵ������豸��ʹԭ���豸��Գ¾�����侭��Ч����Խ��Ͷ�������ֵ���ڶ�������ĥ��ĺ��������ʹԭ���豸��ֵ���ͣ��������ڼ����ϸ��Ƚ������豸�ķ�����Ӧ�û�ʹԭ���豸��ʹ�ü�ֵ�ֲ���ȫ��ɥʧ����Ͳ������Ƿ������豸�������г¾�����豸�����⡣��ѡB��

һ����Ƶ�����һ�������������ح������"����һ������ʦ"

| һ������ʦQQȺ�� |

|---|

��������Ƽ���

����2016��һ������ʦ�����̾��á���ǰԤ���4��

����2016��һ������ʦ���Գ��ָ��|���⼼�ɴ����![]()

����2016һ������ʦ�����̾��á���ǰ�����Ծ�����

����2016һ������ʦ���ԡ����̾��á���ǰ��̾�6��

����2016һ������ʦ���ԡ����̾��á��½�ϰ�����

| ����ֱ�� ��ʦ�γ� |

���� ��ʦ |

��ѧ �滮�� ֱ�� 1Сʱ/��

�γ�Ŀ�꣺�˽⿼�����������ѧϰ���� �γ����ƣ����ű��Σ���ʶ�������������ѧϰ���� |

���� ������ ֱ�� 24-28Сʱ/��

�γ�Ŀ�꣺�˽⿼�����������ѧϰ���� �γ����ƣ����ű��Σ���ʶ�������������ѧϰ���� |

ǿ�� ������ ֱ�� 27-36Сʱ/��

�γ�Ŀ�꣺ǿ��ͻ����ѵ�����ؿ��㡣 �γ����ƣ����½̲ĺͿ��ٳ����������Աؿ�֪ʶ����������ó̶ȡ� |

��̱� ��ָ�� 0.5Сʱ/��

�γ�Ŀ�꣺���ճ���ڸ�ϰ������������Ч������ʽ�� �γ����ƣ���Ͽ����ص㼰Ӧ��Ҫ��ָ����̽α������� |

���� ���ְ� ֱ�� 9-12Сʱ/��

�γ�Ŀ�꣺��ץ�����ص㼰���ƣ����տ���������ɡ� �γ����ƣ�������ϣ��Ը�Ƶ֪ʶ��ƥ�������Ŀ��ͬ����������Ҫ�㡣 |

��Ƶ ˢ��� ֱ�� 9Сʱ/��

�γ�Ŀ�꣺�ܽ���ⷽ�����ɣ��������ȷ�ʡ� �γ����ƣ���ѡ��Ƶ��Ŀ����ʦ����ˢ�⣬���ڽ��⼼�ɼ��ھ��� |

����ר�� ͻ�ư� ֱ�� ʵ���Ŀ9Сʱ/��

�γ�Ŀ�꣺ǿ���������⼼�ɣ����հ�����������ģ�塣 �γ����ƣ�����������갸�����⣬�ھ������ɣ��ܽ�����⼼�ɼ�ģ�塣 |

��Ѻ ����� ֱ�� 9Сʱ/��

�γ�Ŀ�꣺�����μ��飬��ȱ��©����ʵ������ �γ����ƣ����Ŀ���ǿ��ͻ�ƣ���ץ�÷ֵ㡣 |

ͨ�� �ر��� ֱ�� 3Сʱ/��

�γ�Ŀ�꣺��Ϥ���տ��Աر����ݣ����±ص÷֡� �γ����ƣ��ܽ���������ؿ��������ݣ�ʵ���Լ�ǿ�� |

Ӧ�� ���ɰ� ֱ�� 0.5Сʱ/��

�γ�Ŀ�꣺��ǰ����һ�ţ�����Ӧ�Լ��ɡ� �γ����ƣ��������⣬��ʦֱ������ʵս���ⷽ����ָ��Ӧ�Լ��ɡ� |

��ѵ ��ְ� ֱ�� 1.5Сʱ/��

�γ�Ŀ�꣺��ǰ��ǿ����ȷ�������֡� �γ����ƣ�����������������ɣ���ǰ�ٴ�������Ҫ֪ʶ�㣬�ٿ���֡� |

���� |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

���� ���� |

���� |

���� |

���� |

���� |

���� |

���� |

���� |

���� |

���� |

���� |

|||

| ��ʱ���� | 1Сʱ/�� | 24-28 Сʱ/�� |

27-36 Сʱ/�� |

0.5Сʱ/�� | 9-12 Сʱ/�� |

9Сʱ/�� | 9Сʱ/�� | 9Сʱ/�� | 3Сʱ/�� | 0.5Сʱ/�� | 1.5Сʱ/�� | ||

| ��Ŀ���� | ��ʦ�� ţħ�� |

/ | ���� | ||||||||||

| ���̾��� | ţħ�� | / | ���� | ||||||||||

| �������֪ʶ | ���� | / | ���� | ||||||||||

| ����ʵ�� | ���� | / | ���� | ||||||||||

| ����ʵ�� | ���� �Ʒ� |

/ | ���� | ||||||||||

| ����ʵ�� | ��ʨ | / | ���� | ||||||||||

| ��·ʵ�� | ���� | / | ���� |

���߿γ� |

2024��

����ȡ֤�� 46%ѧԱѡ�� |

2024��

AI˽�Ӱ� 39%ѧԱѡ�� |

||

| �ʺ�ѧԱ | �������/��ο���δͨ����������ãȻ ����Ҫϵͳ����ȫ����ѧϰ ����Ҫ��ʦ��ѧ��רҵָ�����Ȳ����� ��ϣ��˳��ͨ�����ԣ���Чȡ֤ |

�������/��ο���δͨ�� ����Ҫȫ��ϵͳѧϰ ����ѧ��������/ϲ�����ʽѧϰ (��Ҫȫ�̶�ѧ/ϣ����ʦ��ѧ��ѧԱ) ��ϣ��һ��˳��ͨ��ȫ����Ŀ |

||

���߿γ� |

2024��

����ȡ֤�� 46%ѧԱѡ�� |

2024��

AI˽�Ӱ� 39%ѧԱѡ�� |

||

| �ʺ�ѧԱ | �������/��ο���δͨ����������ãȻ ����Ҫϵͳ����ȫ����ѧϰ ����Ҫ��ʦ��ѧ��רҵָ�����Ȳ����� ��ϣ��˳��ͨ�����ԣ���Чȡ֤ |

�������/��ο���δͨ�� ����Ҫȫ��ϵͳѧϰ ����ѧ��������/ϲ�����ʽѧϰ (��Ҫȫ�̶�ѧ/ϣ����ʦ��ѧ��ѧԱ) ��ϣ��һ��˳��ͨ��ȫ����Ŀ |

||

| AI ˽ �� �� �� �� �� ģ ʽ |

��ѧ ���� |

��ѧ�滮�� ֱ�� 1Сʱ/�� �γ�Ŀ�꣺�˽⿼�����������ѧϰ���� �γ����ƣ����ű��Σ���ʶ�������������ѧϰ���� |

||

| ��ʵ ���� |

���������� ֱ�� 24-28Сʱ/�� �γ�Ŀ�꣺ȫ������֪ʶ�㣬���λ��� �γ����ƣ�ȫ��λ�����Ǿ����̲�֪ʶ�㣬����֪ʶ��ϵ�� |

|||

ǿ�������� ֱ�� 27-36Сʱ/�� ѧϰĿ�꣺ǿ��ͻ����ѵ�����ؿ��� ���ƣ����½̲ĺͿ��ٳ����������Աؿ�֪ʶ����������ó̶� |

||||

AI���ܿκ���ҵ �κ���ϰ �γ�Ŀ�꣺ѧ����ϣ�֪ʶ���ڻ����� �γ����ƣ�˽�̾��������ף�֪ʶ�������Ƽ��κ���ϰ |

||||

| ǿ�� ͻ�� |

��̱���ָ�� ֱ�� 0.5Сʱ/�� �γ�Ŀ�꣺���ճ���ڸ�ϰ������������Ч������ʽ �γ����ƣ���Ͽ����ص㼰Ӧ��Ҫ��ָ����̽α������� |

|||

�������ְ�

ֱ�� 9-12Сʱ/�� �γ�Ŀ�꣺��ץ�����ص㼰���ƣ����տ���������� �γ����ƣ�������ϣ��Ը�Ƶ֪ʶ��ƥ�������Ŀ��ͬ����������Ҫ�� |

||||

��Ƶˢ���

ֱ�� 9Сʱ/�� �γ�Ŀ�꣺�ܽ���ⷽ�����ɣ��������ȷ�� �γ����ƣ���ѡ��Ƶ��Ŀ����ʦ����ˢ�⣬���ڽ��⼼�ɼ��ھ� |

||||

����ר��ͻ�ư�

ֱ�� ʵ���Ŀ9Сʱ/��

�γ�Ŀ�꣺ǿ���������⼼�ɣ����հ�����������ģ�塣 �γ����ƣ�����������갸�����⣬�ھ������ɣ��ܽ�����⼼�ɼ�ģ�塣 |

||||

| ��ǰ ��� |

��Ѻ�����1

ֱ�� 3Сʱ/��

�γ�Ŀ�꣺�����μ��飬��ȱ��©����ʵ���� �γ����ƣ����Ŀ���ǿ��ͻ�ƣ���ץ�÷ֵ� |

|||

��Ѻ�����2

ֱ�� 3Сʱ/��

�γ�Ŀ�꣺ǿ���μ��飬��©��ȱ��ǿ������ �γ����ƣ����Ŀ���ǿ��ͻ�ƣ���ץ�÷ֵ� |

||||

�ܾ������3 ֱ�� 3Сʱ/�� �γ�Ŀ�꣺ģ��ʵս������ʵս���ɣ����������� �γ����ƣ����Ŀ���ǿ��ͻ�ƣ���ץ�÷ֵ� |

||||

ͨ�رر���

ֱ�� 3Сʱ/��

�γ�Ŀ�꣺��Ϥ���տ��Աر����ݣ����±ص÷� �γ����ƣ��ܽ���������ؿ��������ݣ�ʵ���Լ�ǿ |

||||

| �ռ� ���� |

Ӧ�Լ��ɰ�

ֱ�� 0.5Сʱ/��

�γ�Ŀ�꣺��ǰ����һ�ţ�����Ӧ�Լ��� �γ����ƣ��������⣬��ʦֱ������ʵս���ⷽ����ָ��Ӧ�Լ��� |

|||

��ѵ��ְ�

ֱ�� 1.5Сʱ/��

�γ�Ŀ�꣺��ǰ��ǿ����ȷ�������� �γ����ƣ�����������������ɣ���ǰ�ٴ�������Ҫ֪ʶ�㣬�ٿ���� |

||||

| VIP �� �� �� �� �� ϰ |

���� ������� |

ÿ��һ�� |

||

ÿ�մ���� |

||||

�̲�ͬ�� |

||||

| ����� ������� |

�������

|

|||

�½�ˢ��

|

||||

ģ�����

|

||||

| ������ ������� |

��Ƶ���� |

|||

�������״� |

||||

������Ƶ����

|

||||

VIP��ѵ

|

||||

| ���⡤������ϰ | ��ϰ���� |

|||

| VIP �� �� �� �� |

�������� | �����顪ͨ�ع��� | ||

| �����顪�������� | ||||

| ȫ��ѧϰ�ƻ��� | ||||

| �������⼯�� | ||||

| �ټǿھ� | ||||

| ��ǰ10ҳֽ | ||||

| �γ̽��� | ||||

|

VIP �� �� �� �� |

�˹���ѧ���� | �ڿ���ʦ1V1 | ||

| ������1V1 | ||||

| �༶����Ⱥ | ||||

| ��AI��˽�˶��Ʒ��� | ѧ������ | |||

| PMAR�ǻ�ѧϰ�滮 | ||||

| ������ѧϰ���� | ||||

| ѧϰ����ͳ�� | ||||

| ������ַ��� | ||||

| VIPѫ�� | ||||

| �ڵ��Ͽ� | ���Ե���ʱ���� | |||

| VIPֱ������ | ||||

| �Ͽ����� | ||||

| ���ϵͳ | �γ���Ƶ����Ƶ���������� | |||

| �ֻ������ԡ�ƽ���ƽ̨���� | ||||

| �������ط� | ||||

�������� |

2����Ч�ڣ���Ч�ڽ��������Բ�����Ŀ�˷ѣ�Э��>> | ȫ��2����Ч�ڣ�����1����Ч�ڣ����Բ�����Ŀ�������ѧ1�꣡ Э��>> | ||

| �ײͼ۸� | ȫ��:��10800 ʵ��:��3880 ��������:��3680 |

ȫ��:��8880 ʵ��:��3280 ��������:��3080 |

||